अवलोकन

यह रणनीति एक मल्टीपल स्मूथेड मूविंग एवरेज पर आधारित ट्रेंड फॉलोइंग सिस्टम है, जो तीन चरणों की स्मूथिंग के माध्यम से बाजार के शोर को फ़िल्टर करती है। साथ ही, यह आरएसआई मोमेंटम इंडिकेटर, एटीआर वोलैटिलिटी इंडिकेटर और 200-पीरियड ईएमए ट्रेंड फ़िल्टर का उपयोग करके ट्रेडिंग सिग्नल की पुष्टि करती है। यह रणनीति 1 घंटे के टाइमफ्रेम पर काम करती है, जो ट्रेडिंग आवृत्ति और ट्रेंड विश्वसनीयता के बीच एक प्रभावी संतुलन बनाती है और साथ ही संस्थागत ट्रेडिंग व्यवहार से मेल खाती है।

रणनीति का सिद्धांत

रणनीति का मूल मुख्य ट्रेंड लाइन बनाने के लिए कीमत को तीन बार स्मूथ करना है, और फिर छोटी अवधि की सिग्नल लाइन के साथ क्रॉसओवर से ट्रेडिंग सिग्नल उत्पन्न करना है। ट्रेडिंग सिग्नल केवल तभी निष्पादित किए जाएंगे जब निम्नलिखित सभी शर्तें एक साथ पूरी हों:

- कीमत की स्थिति और 200EMA के संबंध से मुख्य ट्रेंड की दिशा की पुष्टि होती है

- आरएसआई इंडिकेटर की स्थिति मोमेंटम की पुष्टि करती है

- एटीआर इंडिकेटर पर्याप्त अस्थिरता सुनिश्चित करता है

- सिग्नल लाइन और तीन-चरण स्मूथेड एवरेज का क्रॉसओवर सटीक एंट्री पॉइंट की पुष्टि करता है

स्टॉप लॉस एटीआर पर आधारित डायनामिक स्टॉप लॉस है, जबकि टेक प्रॉफिट एटीआर के 2 गुना पर सेट किया गया है, जिससे एक अच्छा रिस्क-रिवार्ड अनुपात सुनिश्चित होता है।

रणनीति के लाभ

- तीन चरणों की स्मूथिंग फर्जी सिग्नल को काफी कम करती है और ट्रेंड की विश्वसनीयता को बढ़ाती है

- मल्टीपल पुष्टि तंत्र सुनिश्चित करता है कि ट्रेडिंग दिशा मुख्य ट्रेंड के अनुरूप हो

- डायनामिक स्टॉप लॉस और टेक प्रॉफिट बाजार की अलग-अलग अस्थिरता स्थितियों के अनुकूल होते हैं

- रणनीति 1 घंटे के टाइमफ्रेम पर काम करती है, जो कम समय सीमा के उतार-चढ़ाव से प्रभावी रूप से बचाती है

- नॉन-रेपेंट फीचर बैकटेस्ट परिणामों की विश्वसनीयता सुनिश्चित करता है

रणनीति के जोखिम

- साइडवेज़ बाजार में लगातार छोटे नुकसान हो सकते हैं

- मल्टीपल पुष्टि तंत्र कुछ ट्रेडिंग अवसरों को चूक सकता है

- सिग्नल में देरी एंट्री पॉइंट के ऑप्टिमाइजेशन को प्रभावित कर सकती है

- प्रभावी सिग्नल उत्पन्न करने के लिए पर्याप्त अस्थिरता आवश्यक है

- चरम बाजार स्थितियों में डायनामिक स्टॉप लॉस पर्याप्त तेज़ी से काम नहीं कर सकता

रणनीति के अनुकूलन की दिशाएँ

- सहायक पुष्टि के लिए वॉल्यूम इंडिकेटर शामिल किया जा सकता है

- अनुकूली पैरामीटर ऑप्टिमाइजेशन तंत्र पर विचार किया जा सकता है

- ट्रेंड की ताकत का मात्रात्मक मूल्यांकन जोड़ा जा सकता है

- स्टॉप लॉस और टेक प्रॉफिट के गुणकों को ऑप्टिमाइज़ किया जा सकता है

- साइडवेज़ बाजार के प्रदर्शन को बेहतर बनाने के लिए ऑसिलेटर इंडिकेटर जोड़ने पर विचार किया जा सकता है

सारांश

यह एक संरचनात्मक रूप से पूर्ण और तार्किक रूप से सुसंगत ट्रेंड फॉलोइंग रणनीति है। मल्टीपल स्मूथिंग और मल्टीपल पुष्टि तंत्र के माध्यम से, यह ट्रेडिंग सिग्नल की विश्वसनीयता को प्रभावी ढंग से बढ़ाती है। डायनामिक जोखिम प्रबंधन तंत्र इसे अच्छी अनुकूलनशीलता प्रदान करता है। हालांकि इसमें कुछ देरी है, लेकिन पैरामीटर ऑप्टिमाइजेशन और सहायक इंडिकेटर जोड़कर, रणनीति में अभी भी सुधार की काफी गुंजाइश है।

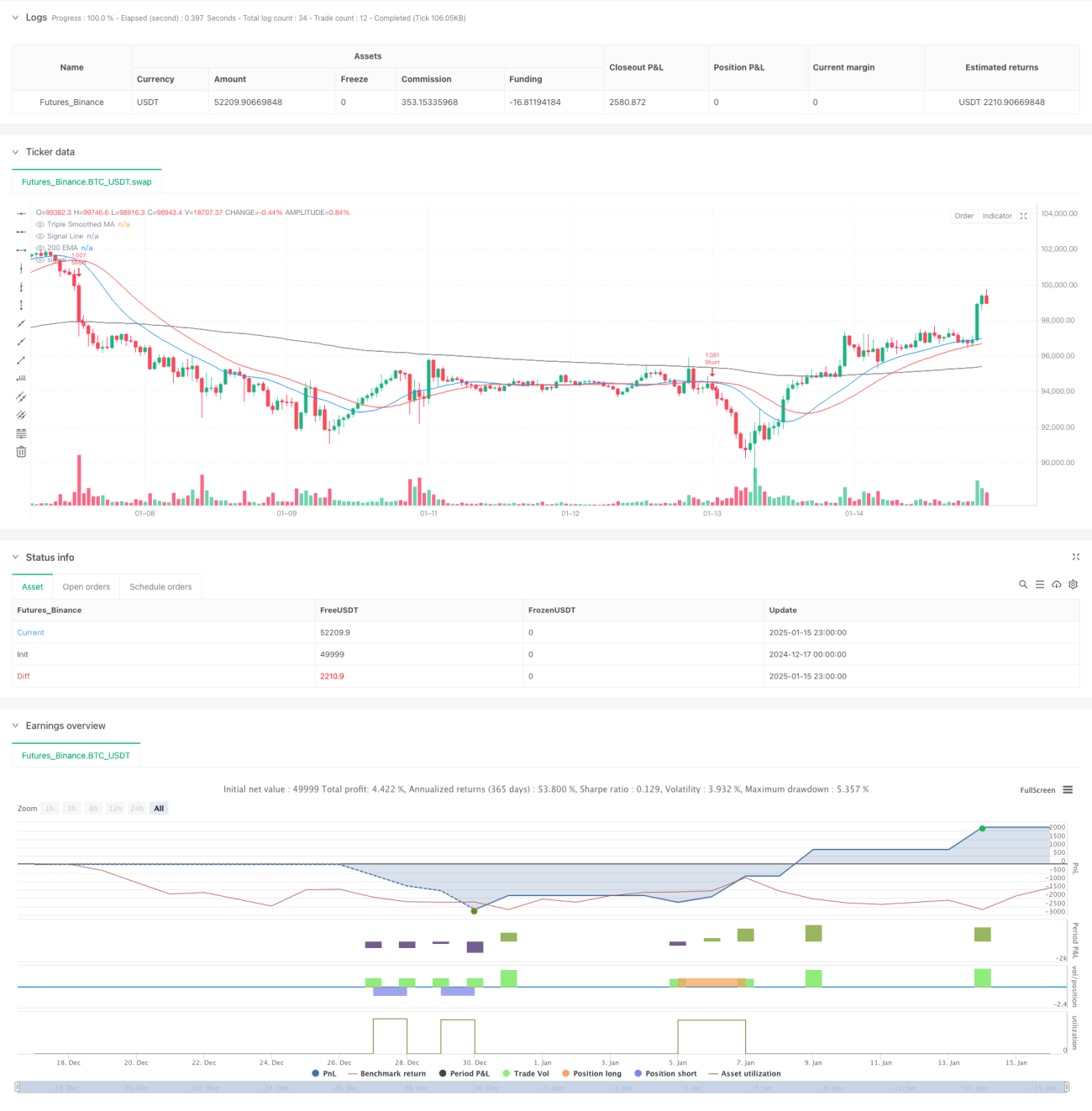

/*backtest

start: 2024-12-17 00:00:00

end: 2025-01-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Optimized Triple Smoothed MA Crossover Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// === Input Settings ===- 1