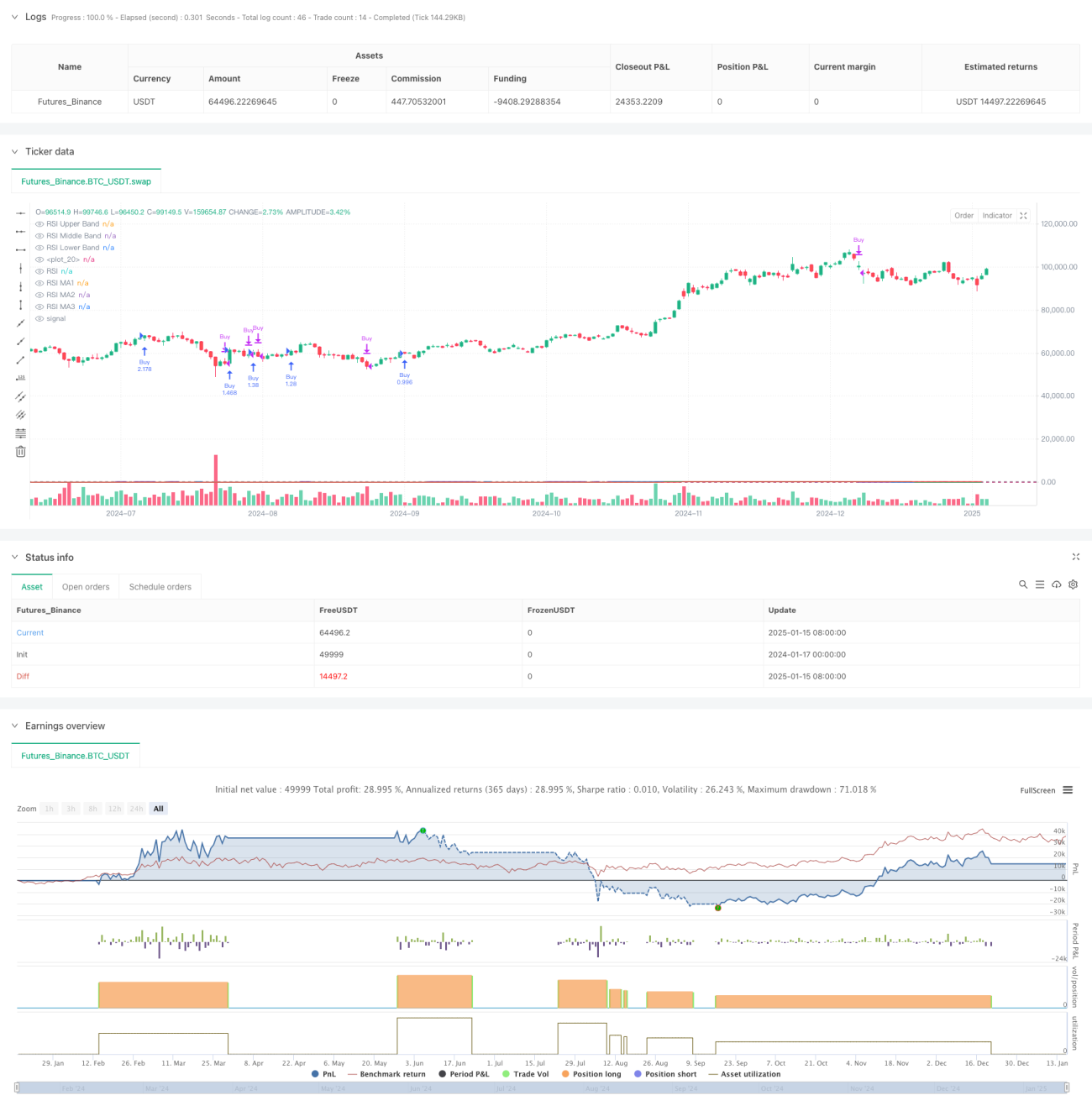

अवलोकन

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो रिलेटिव स्ट्रेंथ इंडेक्स (RSI) और विभिन्न प्रकार की मूविंग एवरेज को जोड़ती है। यह रणनीति मुख्य रूप से RSI संकेतक पर विभिन्न प्रकार के मूविंग एवरेज (SMA, EMA, WMA और SMMA सहित) के क्रॉस सिग्नल की निगरानी करके बाजार की प्रवृत्ति का निर्धारण करती है, साथ ही RSI संकेतक के अत्यधिक खरीद/अत्यधिक बिक्री क्षेत्रों को सहायक निर्णय आधार के रूप में शामिल करती है, जिससे ट्रेडिंग का समय निर्धारित होता है।

रणनीति का सिद्धांत

रणनीति में निम्नलिखित प्रमुख गणना चरण शामिल हैं:

- 14-अवधि के RSI संकेतक की गणना करें, अत्यधिक खरीद क्षेत्र 70 और अत्यधिक बिक्री क्षेत्र 30 निर्धारित करें।

- RSI वक्र पर अलग-अलग पैरामीटर वाली 3 मूविंग एवरेज की गणना करें:

- MA1: 20 अवधि, वैकल्पिक SMA/EMA/WMA/SMMA

- MA2: 50 अवधि, वैकल्पिक SMA/EMA/WMA/SMMA

- MA3: 100 अवधि, वैकल्पिक SMA/EMA/WMA/SMMA

- ट्रेडिंग सिग्नल उत्पन्न करने के नियम:

- खरीद सिग्नल: जब MA2, MA3 को ऊपर की ओर पार करता है।

- बिक्री सिग्नल: जब MA2, MA3 को नीचे की ओर पार करता है।

- साथ ही, RSI संकेतक में डायवर्जेंस का पता लगाएं, जो ट्रेडिंग निर्णयों के लिए सहायक संदर्भ प्रदान करता है।

रणनीति के लाभ

- एकाधिक तकनीकी संकेतकों का क्रॉस-सत्यापन, जो ट्रेडिंग सिग्नल की विश्वसनीयता बढ़ाता है।

- मूविंग एवरेज के प्रकार और पैरामीटर समायोज्य हैं, जिससे उच्च लचीलापन मिलता है।

- RSI डायवर्जेंस डिटेक्शन फीचर बाजार में मोड़ बिंदुओं का पहले से पता लगाने में मदद कर सकता है।

- प्रतिशत आधारित पोजीशन प्रबंधन का उपयोग करके जोखिम को प्रभावी ढंग से नियंत्रित किया जाता है।

- उत्कृष्ट विज़ुअलाइज़ेशन, विश्लेषण और बैकटेस्टिंग में सुविधाजनक।

रणनीति के जोखिम

- मूविंग एवरेज का क्रॉसओवर विलंब प्रभाव उत्पन्न कर सकता है।

- साइडवेज (रेंज-बाउंड) बाजार में बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं।

- कुछ बाजार स्थितियों में RSI संकेतक का विकृत होना।

- अनुपयुक्त पैरामीटर चयन से बहुत अधिक या बहुत कम ट्रेडिंग सिग्नल हो सकते हैं।

बचाव के उपाय:

- बाजार की चाल और ट्रेडिंग वॉल्यूम के साथ क्रॉस-सत्यापन करने की सलाह दी जाती है।

- मूविंग एवरेज के पैरामीटर समायोजित करके ट्रेडिंग आवृत्ति को अनुकूलित किया जा सकता है।

- जोखिम नियंत्रण के लिए स्टॉप-लॉस और टेक-प्रॉफिट सेट करें।

रणनीति अनुकूलन दिशाएँ

- सिग्नल फ़िल्टरिंग अनुकूलन:

- प्रवृत्ति पुष्टि संकेतक जोड़ें।

- वॉल्यूम विश्लेषण शामिल करें।

- पैरामीटर गतिशील अनुकूलन:

- बाजार की अस्थिरता के अनुसार RSI और MA पैरामीटर को स्वचालित रूप से समायोजित करें।

- अनुकूली अवधि गणना विधि शामिल करें।

- जोखिम नियंत्रण अनुकूलन:

- गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्र विकसित करें।

- पोजीशन गतिशील प्रबंधन प्रणाली डिज़ाइन करें।

सारांश

यह रणनीति RSI और एकाधिक मूविंग एवरेज को जोड़कर एक मजबूत अनुकूलन क्षमता वाली ट्रेडिंग प्रणाली बनाती है। रणनीति का मुख्य लाभ एकाधिक तकनीकी संकेतकों के क्रॉस-सत्यापन और लचीली पैरामीटर कॉन्फ़िगरेशन में निहित है, लेकिन साथ ही मूविंग एवरेज की विलंबता और रणनीति प्रदर्शन पर बाजार की स्थितियों के प्रभाव पर ध्यान देना आवश्यक है। निरंतर अनुकूलन और जोखिम नियंत्रण के माध्यम से, यह रणनीति वास्तविक ट्रेडिंग में स्थिर प्रदर्शन प्राप्त करने की उम्मीद कर सकती है।

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs- 1