अवलोकन

यह एक मात्रात्मक ट्रेडिंग रणनीति है जो एकाधिक मूविंग एवरेज क्रॉसओवर सिग्नल पर आधारित है। यह रणनीति ओपन प्राइस और क्लोज़ प्राइस के मूविंग एवरेज क्रॉसओवर को ट्रेडिंग सिग्नल के रूप में उपयोग करती है और SMMA, EMA, DEMA सहित कई प्रकार के मूविंग एवरेज का समर्थन करती है। यह रणनीति अत्यधिक कॉन्फ़िगरेबल है और विभिन्न बाजार स्थितियों और ट्रेडिंग आवश्यकताओं के अनुसार पैरामीटर ऑप्टिमाइज़ेशन की अनुमति देती है।

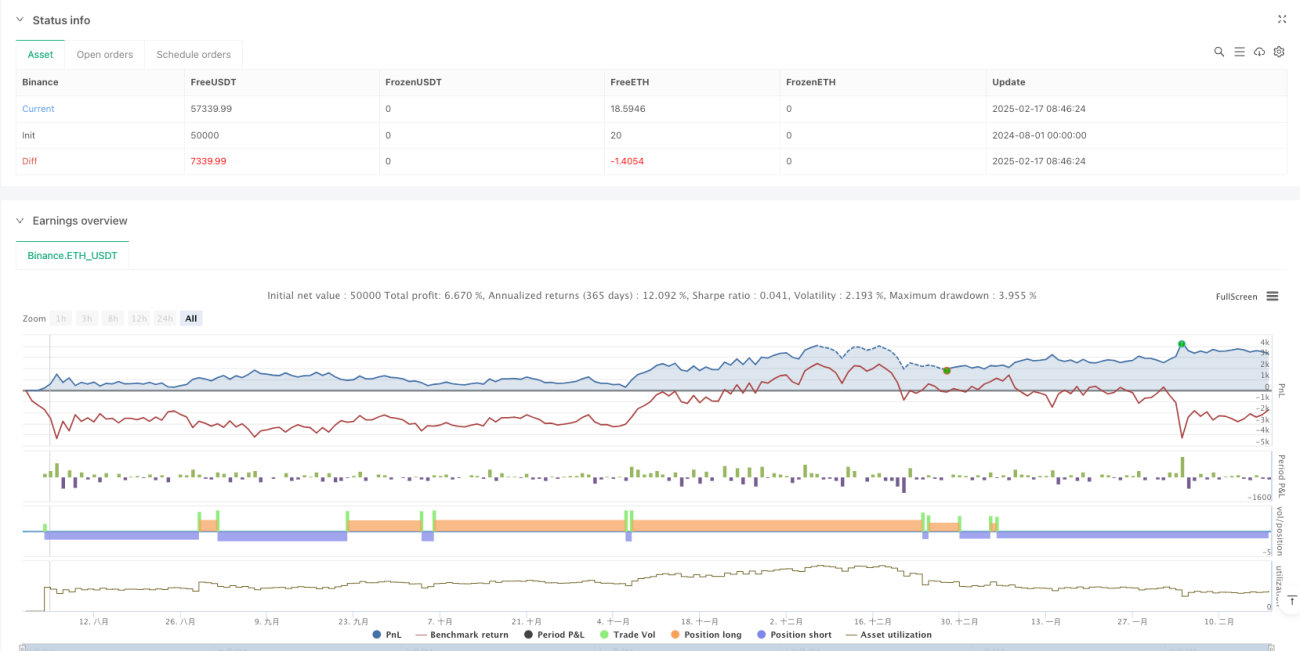

रणनीति सिद्धांत

रणनीति का मूल सिद्धांत ओपन प्राइस मूविंग एवरेज और क्लोज़ प्राइस मूविंग एवरेज के क्रॉसओवर की निगरानी करके बाजार के रुझान में बदलाव के बिंदुओं की पहचान करना है। जब क्लोज़ प्राइस एवरेज ओपन प्राइस एवरेज को ऊपर से पार करता है, तो लॉन्ग सिग्नल उत्पन्न होता है; जब क्लोज़ प्राइस एवरेज ओपन प्राइस एवरेज को नीचे से पार करता है, तो शॉर्ट सिग्नल उत्पन्न होता है। यह रणनीति कई समय अवधियों के बैकटेस्टिंग का समर्थन करती है और जोखिम प्रबंधन के लिए टेक प्रॉफिट और स्टॉप लॉस सुविधाएँ प्रदान करती है।

रणनीति के लाभ

- लचीला मूविंग एवरेज चयन: 11 विभिन्न प्रकार के मूविंग एवरेज का समर्थन करता है, जिससे विभिन्न बाजार विशेषताओं के लिए सबसे उपयुक्त प्रकार का चयन किया जा सकता है।

- बेहतर जोखिम प्रबंधन: अंतर्निहित टेक प्रॉफिट और स्टॉप लॉस तंत्र प्रभावी रूप से प्रत्येक ट्रेड के जोखिम को नियंत्रित कर सकते हैं।

- बहु-अवधि अनुकूलन: मिनट से लेकर मासिक तक कई समय अवधियों का समर्थन करता है और पैरामीटर समायोजन के माध्यम से अवधि गुणक ऑप्टिमाइज़ेशन की अनुमति देता है।

- दृश्य समर्थन: बाजार की चाल को सहजता से समझने के लिए ट्रेंड कलर मार्किंग सुविधा प्रदान करता है।

रणनीति जोखिम

- लैग का जोखिम: मूविंग एवरेज मूलतः लैगिंग इंडिकेटर हैं, जो अत्यधिक अस्थिर बाजारों में विलंबित सिग्नल उत्पन्न कर सकते हैं।

- साइडवेज़ बाजार का जोखिम: फ्लैट या साइडवेज़ बाजारों में, बार-बार क्रॉसओवर सिग्नल अत्यधिक ट्रेडिंग का कारण बन सकते हैं।

- पैरामीटर निर्भरता: रणनीति का प्रदर्शन पैरामीटर चयन पर अत्यधिक निर्भर करता है; विभिन्न बाजार स्थितियों में विभिन्न पैरामीटर संयोजनों की आवश्यकता हो सकती है।

रणनीति ऑप्टिमाइज़ेशन दिशाएँ

- सिग्नल फ़िल्टरेशन: झूठे सिग्नलों को फ़िल्टर करने के लिए वॉल्यूम, अस्थिरता जैसे सहायक संकेतक जोड़े जा सकते हैं।

- डायनामिक पैरामीटर: बाजार की स्थिति के आधार पर मूविंग एवरेज अवधि और प्रकार को गतिशील रूप से समायोजित करने के लिए एक अनुकूली पैरामीटर तंत्र शामिल करना।

- पोज़ीशन प्रबंधन: बाजार की अस्थिरता और ट्रेंड की ताकत के आधार पर होल्डिंग अनुपात को गतिशील रूप से समायोजित करने के लिए पोज़ीशन प्रबंधन प्रणाली को ऑप्टिमाइज़ करना।

निष्कर्ष

यह रणनीति एकाधिक मूविंग एवरेज के क्रॉसओवर सिग्नल के माध्यम से बाजार के रुझान में बदलाव के बिंदुओं को पकड़ती है, इसमें मजबूत कॉन्फ़िगरेबिलिटी और जोखिम प्रबंधन क्षमताएँ हैं। उचित पैरामीटर ऑप्टिमाइज़ेशन और सिग्नल फ़िल्टरेशन के साथ, यह विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रख सकता है। रणनीति की सफलता की कुंजी उपयुक्त मूविंग एवरेज प्रकार और पैरामीटर संयोजन का चयन करने और एक प्रभावी जोखिम नियंत्रण तंत्र स्थापित करने में निहित है।

- 1