अवलोकन

यह रणनीति एक वॉल्यूम और मूल्य परिवर्तन पर आधारित ट्रेंड फॉलोइंग सिस्टम है, जो शुद्ध वॉल्यूम ऑसिलेटर (NVO) की गणना करके बाजार की दिशा का पूर्वानुमान लगाती है। यह रणनीति कई प्रकार की मूविंग एवरेज (EMA, WMA, SMA, HMA) को जोड़ती है, और ऑसिलेटर की तुलना इसकी EMA ओवरले लाइन से करके बाजार की प्रवृत्ति का निर्धारण करती है, तथा उपयुक्त समय पर ट्रेड करती है। इस रणनीति में जोखिम नियंत्रण और लाभ सुरक्षित करने के लिए स्टॉप-लॉस और टेक-प्रॉफिट तंत्र भी शामिल हैं।

रणनीति का सिद्धांत

रणनीति का मूल दैनिक शुद्ध वॉल्यूम ऑसिलेटर मान की गणना करके बाजार की भावना का आकलन करना है। विशिष्ट गणना चरण इस प्रकार हैं:

- मूल्य सीमा गुणक की गणना: उच्चतम मूल्य, निम्नतम मूल्य और समापन मूल्य के आधार पर 0-1 के बीच एक गुणक की गणना करें।

- प्रभावी वृद्धि और गिरावट वॉल्यूम की गणना: मूल्य परिवर्तन की दिशा और गुणक के अनुसार वॉल्यूम को भारित करें।

- शुद्ध वॉल्यूम की गणना: प्रभावी वृद्धि वॉल्यूम से प्रभावी गिरावट वॉल्यूम को घटाएं।

- चयनित मूविंग एवरेज लागू करें: शुद्ध वॉल्यूम डेटा को स्मूथ करें।

- EMA ओवरले लाइन की गणना: प्रवृत्ति निर्धारण के लिए संदर्भ रेखा के रूप में।

- परिवर्तन दर (ROC) की गणना: प्रवृत्ति की तीव्रता में परिवर्तन का आकलन करने के लिए।

ट्रेड सिग्नल निम्नलिखित नियमों पर आधारित होते हैं:

- लॉन्ग शर्त: ऑसिलेटर EMA ओवरले लाइन को ऊपर से पार करता है।

- शॉर्ट शर्त: ऑसिलेटर EMA ओवरले लाइन को नीचे से पार करता है।

- स्टॉप-लॉस: प्रतिशत आधारित मूल्य स्टॉप-लॉस।

- टेक-प्रॉफिट: प्रतिशत आधारित मूल्य टेक-प्रॉफिट।

रणनीति के लाभ

- बहुआयामी विश्लेषण: मूल्य, वॉल्यूम और प्रवृत्ति परिवर्तन दर के तीन आयामों को जोड़ता है।

- उच्च लचीलापन: कई प्रकार की मूविंग एवरेज का समर्थन करता है, बाजार की विभिन्न विशेषताओं के अनुसार समायोजित किया जा सकता है।

- पूर्ण जोखिम प्रबंधन: स्टॉप-लॉस और टेक-प्रॉफिट तंत्र शामिल हैं, जो जोखिम को प्रभावी ढंग से नियंत्रित करते हैं।

- मजबूत विज़ुअलाइज़ेशन प्रभाव: हिस्टोग्राम के माध्यम से प्रवृत्ति की तीव्रता में परिवर्तन दिखाता है, जिससे बाजार की स्थिति को समझना आसान होता है।

- उच्च अनुकूलनशीलता: पैरामीट्रिक डिज़ाइन के माध्यम से विभिन्न बाजार वातावरण और ट्रेडिंग उत्पादों के अनुकूल हो सकता है।

रणनीति के जोखिम

- प्रवृत्ति उलटने का जोखिम: साइडवे बाजार में बार-बार झूठे सिग्नल उत्पन्न हो सकते हैं।

- लैग जोखिम: मूविंग एवरेज में स्वाभाविक रूप से कुछ विलंबता होती है, जिससे प्रवेश और निकास का समय आदर्श नहीं हो सकता।

- पैरामीटर संवेदनशीलता: विभिन्न पैरामीटर संयोजनों से रणनीति का प्रदर्शन काफी भिन्न हो सकता है।

- बाजार वातावरण पर निर्भरता: कुछ बाजार स्थितियों में खराब प्रदर्शन हो सकता है।

- तकनीकी सीमाएँ: केवल तकनीकी संकेतकों पर निर्भर करता है, मौलिक कारकों पर विचार नहीं करता।

जोखिम नियंत्रण सुझाव:

- विभिन्न बाजार स्थितियों में पैरामीटर अनुकूलन करने की सलाह दी जाती है।

- अन्य तकनीकी संकेतकों के साथ मिलकर सिग्नल की पुष्टि की जा सकती है।

- विभिन्न बाजार अस्थिरता के अनुसार स्टॉप-लॉस और टेक-प्रॉफिट पैरामीटर उचित रूप से समायोजित करें।

रणनीति अनुकूलन दिशाएँ

-

सिग्नल पुष्टि तंत्र अनुकूलन:

- वॉल्यूम पुष्टि शर्त जोड़ना।

- प्रवृत्ति तीव्रता फ़िल्टर जोड़ना।

- अस्थिरता अनुकूली तंत्र शामिल करना।

-

जोखिम प्रबंधन अनुकूलन:

- गतिशील स्टॉप-लॉस तंत्र लागू करना।

- धन प्रबंधन मॉड्यूल जोड़ना।

- चरणबद्ध स्थिति निर्माण और कमी तंत्र शामिल करना।

-

पैरामीटर अनुकूलन:

- अनुकूली पैरामीटर समायोजन तंत्र विकसित करना।

- बाजार वातावरण पर आधारित पैरामीटर स्विचिंग लागू करना।

- पैरामीटर अनुकूलन के लिए मशीन लर्निंग मॉडल जोड़ना।

सारांश

यह रणनीति वॉल्यूम और मूल्य डेटा के व्यापक विश्लेषण के माध्यम से एक पूर्ण ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम का निर्माण करती है। रणनीति की मुख्य विशेषता कई तकनीकी संकेतकों का संयोजन और लचीली पैरामीटर कॉन्फ़िगरेशन विकल्प प्रदान करना है। हालांकि कुछ जोखिम हैं, उचित जोखिम नियंत्रण और निरंतर अनुकूलन के साथ, यह रणनीति वास्तविक ट्रेडिंग में स्थिर रिटर्न प्राप्त करने की उम्मीद कर सकती है। सुझाव है कि ट्रेडर्स लाइव ट्रेडिंग से पहले पर्याप्त बैकटेस्ट करें और विशिष्ट बाजार स्थितियों के अनुसार पैरामीटर उचित रूप से समायोजित करें।

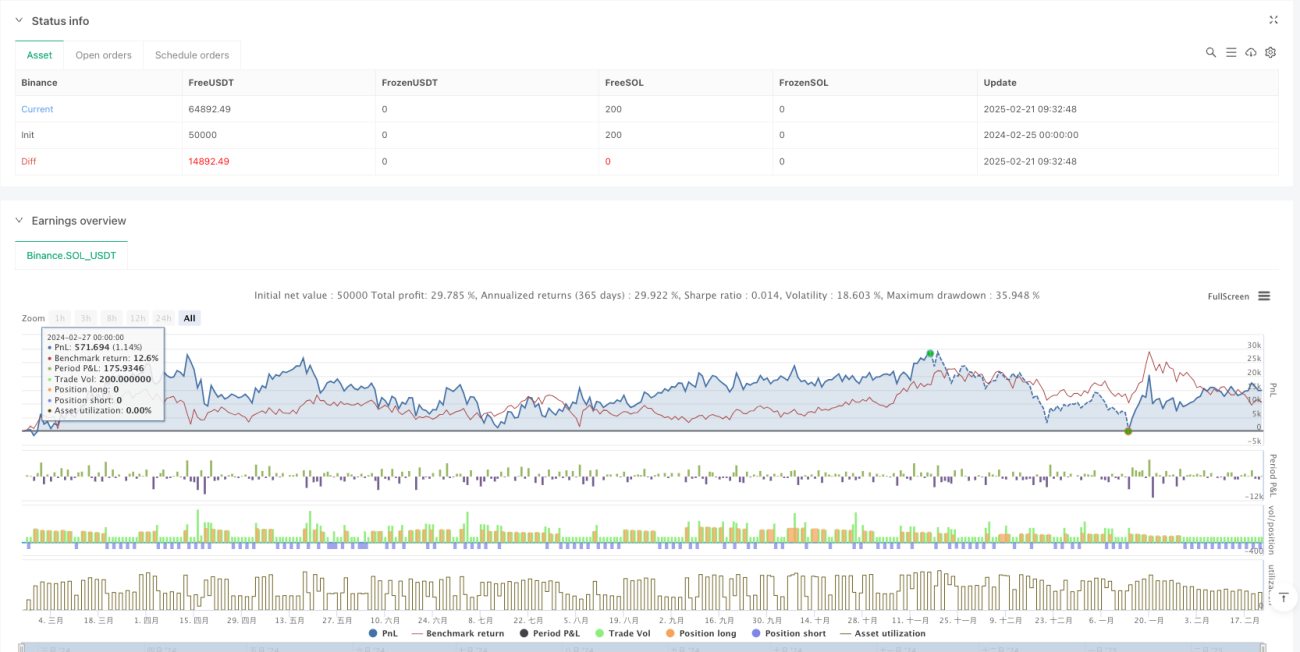

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1