ब्लैक-स्कोल्स अस्थिरता अनुकूली ब्रेकआउट रणनीति और गतिशील थ्रेशोल्ड अनुकूलन

अवलोकन

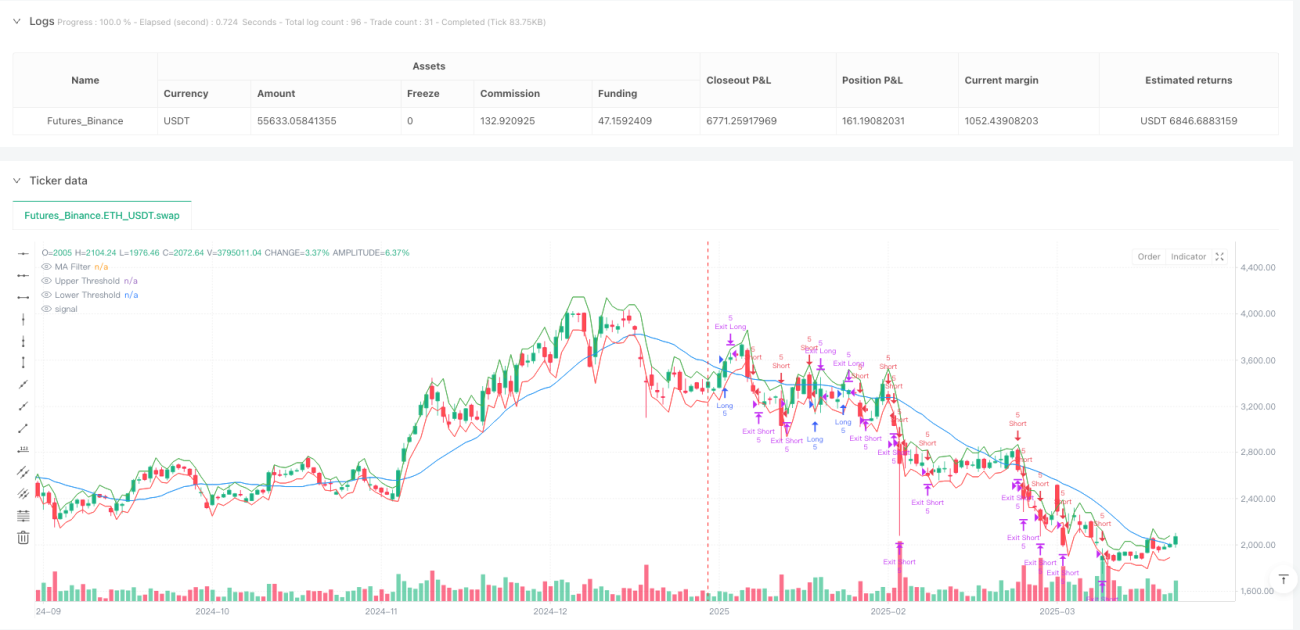

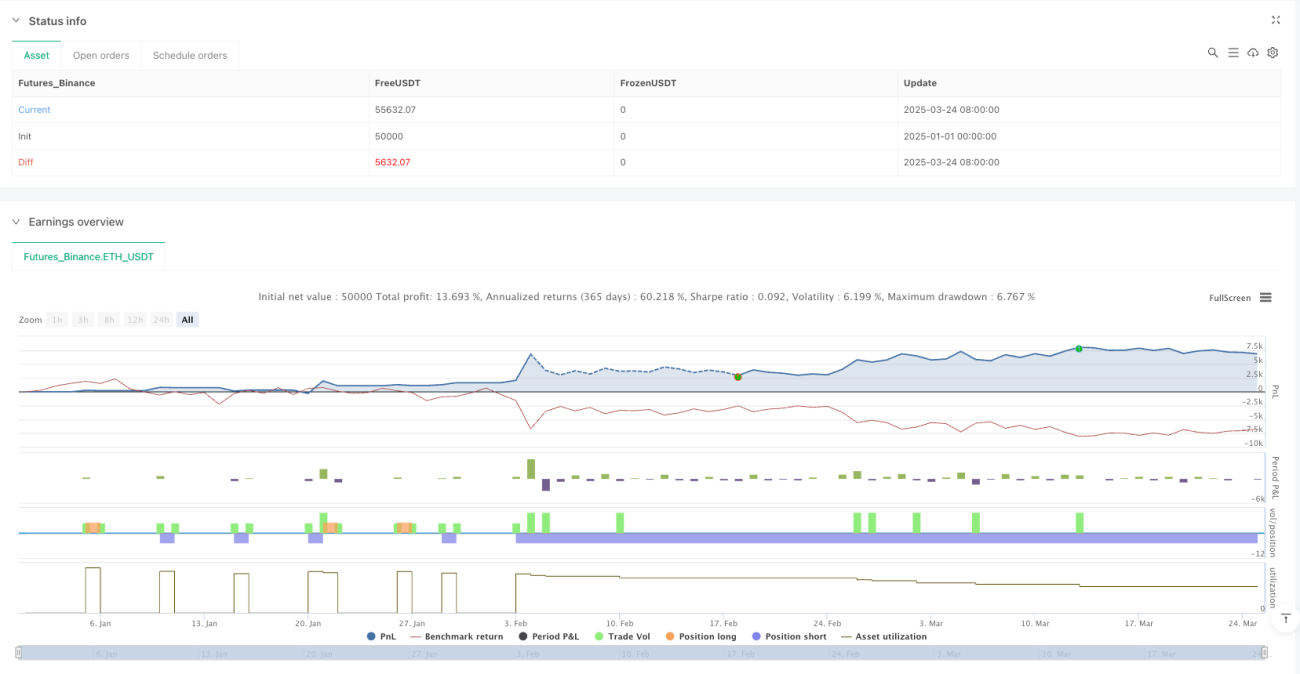

ब्लैक-शोल्स वोलैटिलिटी एडेप्टिव ब्रेकआउट स्ट्रैटेजी और डायनेमिक थ्रेशोल्ड ऑप्टिमाइजेशन एक उन्नत क्वांटिटेटिव ट्रेडिंग सिस्टम है जो विकल्प मूल्य निर्धारण सिद्धांत पर आधारित है। इस रणनीति का मूल ब्लैक-शोल्स मॉडल का उपयोग करके बाजार की अपेक्षित अस्थिरता की गणना करना और इसे गतिशील मूल्य सीमाओं में परिवर्तित करना है, ताकि मूल्य ब्रेकआउट अवसरों को पकड़ा जा सके। सिस्टम लॉग रिटर्न के मानक विचलन की गणना करके अस्थिरता का अनुमान लगाता है और इसे विभिन्न समय-सीमाओं के अनुसार समायोजित करता है, ताकि एकल कैंडलस्टिक की अपेक्षित मूल्य गति की भविष्यवाणी की जा सके। जब समापन मूल्य इन गतिशील सीमाओं को तोड़ता है, तो सिस्टम स्वचालित रूप से एक पोजीशन खोलता है, और चलती औसत फिल्टर का उपयोग करके प्रवृत्ति की दिशा की पुष्टि करता है, साथ ही जोखिम प्रबंधन के लिए स्मार्ट स्टॉप लॉस और ट्रेलिंग प्रॉफिट टार्गेट का उपयोग करता है। यह रणनीति लगभग 80% जीत दर बनाए रखते हुए 1.818 का जोखिम-लाभ अनुपात प्राप्त करती है, जो बाजार में ब्रेकआउट को पकड़ने में इसकी उत्कृष्ट क्षमता दर्शाती है।

रणनीति सिद्धांत

इस रणनीति का मुख्य सिद्धांत वित्तीय बाजारों की अस्थिरता और रैंडम वॉक सिद्धांत पर आधारित है। इसका कार्यान्वयन इस प्रकार है:

-

अस्थिरता गणना: सबसे पहले, सिस्टम लॉग रिटर्न (logReturn) की गणना करता है और निर्धारित पश्चावलोकन अवधि (volLookback) के आधार पर इसके मानक विचलन की गणना करता है। फिर इसे वार्षिक कारक (periodsPerYear के वर्गमूल) से गुणा करके वार्षिक अस्थिरता में समायोजित किया जाता है। यहाँ मुख्य कोड है:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear)। -

अपेक्षित गति की गणना: सिस्टम ब्लैक-शोल्स मॉडल के सिद्धांत के अनुसार, एकल समय अवधि में अपेक्षित मूल्य गति की गणना करता है। सूत्र है: पिछला समापन मूल्य × अस्थिरता × √(1/वर्ष में अवधियों की संख्या)। कोड कार्यान्वयन:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear)। -

गतिशील सीमाएँ निर्धारित करना: अपेक्षित गति के आधार पर, सिस्टम पिछले समापन मूल्य के ऊपर और नीचे सीमाएँ निर्धारित करता है:

upperThreshold = close[1] + expectedMoveऔरlowerThreshold = close[1] - expectedMove। -

सिग्नल उत्पादन और निष्पादन:

- जब समापन मूल्य ऊपरी सीमा को तोड़ता है और चलती औसत फिल्टर की शर्त पूरी होती है, तो सिस्टम लॉन्ग सिग्नल उत्पन्न करता है।

- जब समापन मूल्य निचली सीमा को नीचे तोड़ता है और चलती औसत फिल्टर की शर्त पूरी होती है, तो सिस्टम शॉर्ट सिग्नल उत्पन्न करता है।

- सिग्नल केवल कैंडल की पुष्टि के बाद ही निष्पादित किए जाते हैं, ताकि फॉरवर्ड-लुकिंग बायस से बचा जा सके।

-

निकास तंत्र: सिस्टम दो स्टॉप लॉस रणनीतियों का समर्थन करता है:

- निश्चित स्टॉप लॉस/टेक प्रॉफिट: एंट्री प्राइस के प्रतिशत के आधार पर।

- ट्रेलिंग स्टॉप लॉस: अपेक्षित गति के गुणकों के आधार पर, स्टॉप लॉस स्तर को गतिशील रूप से समायोजित करता है ताकि मौजूदा लाभ की रक्षा की जा सके।

रणनीति का नवाचार ब्रेकआउट ट्रेडिंग में विकल्प मूल्य निर्धारण सिद्धांत को लागू करना है, जो बाजार की अपनी अस्थिरता विशेषताओं के माध्यम से स्वचालित रूप से एंट्री थ्रेशोल्ड को समायोजित करता है, जिससे सिग्नल की गुणवत्ता में सुधार होता है।

रणनीति लाभ

इस रणनीति कोड का गहन विश्लेषण करने पर निम्नलिखित महत्वपूर्ण लाभ सामने आते हैं:

-

मजबूत अनुकूलन क्षमता: रणनीति अपेक्षित गति की गणना करने के लिए निश्चित मापदंडों के बजाय बाजार की अपनी अस्थिरता का उपयोग करती है। इसका मतलब है कि सीमाएँ बाजार की स्थितियों के अनुसार स्वचालित रूप से समायोजित होती हैं, उच्च अस्थिरता अवधि में विस्तारित और कम अस्थिरता में संकुचित होती हैं, जिससे रणनीति विभिन्न बाजार वातावरणों के अनुकूल हो सकती है।

-

ठोस सैद्धांतिक आधार: अपेक्षित गति की गणना करने के लिए ब्लैक-शोल्स मॉडल के गणितीय सिद्धांतों का उपयोग करता है, जो विशुद्ध अनुभवजन्य मापदंडों की तुलना में अधिक मजबूत सांख्यिकीय आधार प्रदान करता है, जिससे पूर्वानुमान अधिक वैज्ञानिक और विश्वसनीय होता है।

-

फॉरवर्ड-लुकिंग बायस से बचाव: कोड स्पष्ट रूप से

barstate.isconfirmedका उपयोग करके यह सुनिश्चित करता है कि ट्रेड केवल कैंडल पूरी होने के बाद ही निष्पादित किए जाएं, और पिछली कैंडल डेटा का उपयोग करके सीमाओं की गणना करता है, जिससे बैकटेस्टिंग में सामान्य बायस समस्याओं से बचा जा सके। -

पूर्ण जोखिम प्रबंधन: लचीले जोखिम नियंत्रण विकल्प प्रदान करता है, जिसमें निश्चित स्टॉप लॉस/टेक प्रॉफिट और बाजार की अस्थिरता पर आधारित ट्रेलिंग स्टॉप लॉस शामिल है, जिसे व्यापारी की जोखिम प्राथमिकताओं के अनुसार समायोजित किया जा सकता है।

-

ट्रेडिंग लागत पर विचार: रणनीति में

commission_value=0.12के माध्यम से कमीशन सेटिंग शामिल है, जो बैकटेस्ट परिणामों को वास्तविक ट्रेडिंग के करीब बनाती है। -

प्रवृत्ति पुष्टि तंत्र: वैकल्पिक चलती औसत फिल्टर बाजार की समग्र प्रवृत्ति की पुष्टि करने में मदद करता है, प्रतिकूल ट्रेडों को कम करता है और सिग्नल की गुणवत्ता में सुधार करता है।

-

पूंजी प्रबंधन मानक: ट्रेडिंग के लिए निश्चित अनुबंध संख्या (5) का उपयोग करता है, जो ट्रेडिंग नियमों को सरल बनाता है और सिस्टम निष्पादन को आसान बनाता है।

-

कुशल प्रदर्शन संकेतक: लगभग 80% जीत दर और 1.818 का जोखिम-लाभ अनुपात दर्शाता है कि रणनीति प्रभावी ब्रेकआउट को पकड़ने में उत्कृष्ट क्षमता रखती है।

रणनीति जोखिम

हालांकि यह रणनीति सुव्यवस्थित है, फिर भी निम्नलिखित संभावित जोखिम और चुनौतियाँ मौजूद हैं:

-

फाल्स ब्रेकआउट जोखिम: बाजार में अक्सर संक्षिप्त ब्रेकआउट के बाद तेजी से वापसी होती है, जिससे गलत सिग्नल उत्पन्न हो सकते हैं। समाधान: पुष्टि तंत्र जोड़ना, जैसे ब्रेकआउट को एक विशिष्ट समय तक बने रहने की आवश्यकता या वॉल्यूम पुष्टि का उपयोग करना।

-

पैरामीटर ऑप्टिमाइजेशन जोखिम: मापदंडों (जैसे अस्थिरता पश्चावलोकन अवधि या चलती औसत लंबाई) का अत्यधिक अनुकूलन ओवरफिटिंग का कारण बन सकता है और भविष्य में खराब प्रदर्शन हो सकता है। समाधान: स्टेपवाइज ऑप्टिमाइजेशन और क्रॉस-अवधि सत्यापन का उपयोग करना, मजबूत मापदंडों का चयन करना।

-

उच्च-आवृत्ति ट्रेडिंग जोखिम: छोटे समय अंतराल (जैसे 1 मिनट) पर चलाने से बहुत अधिक सिग्नल उत्पन्न हो सकते हैं, जिससे ट्रेडिंग लागत बढ़ जाती है। समाधान: सिग्नल फिल्टर जोड़ना या समय अंतराल बढ़ाना, ट्रेडिंग आवृत्ति कम करना।

-

चरम बाजार जोखिम: चरम अस्थिरता वाले बाजारों में, अपेक्षित गति की गणना गलत हो सकती है, और स्टॉप लॉस गैप द्वारा तोड़ा जा सकता है। समाधान: अधिकतम अस्थिरता सीमा और अतिरिक्त जोखिम सीमाएँ निर्धारित करना।

-

तरलता जोखिम: कम तरलता वाले बाजारों में निश्चित अनुबंध संख्या स्लिपेज समस्या पैदा कर सकती है। समाधान: ट्रेडिंग वॉल्यूम के अनुसार गतिशील रूप से ट्रेड आकार को समायोजित करना।

-

सिस्टम निर्भरता: स्थिर डेटा स्रोत और निष्पादन प्रणाली की आवश्यकता होती है; तकनीकी विफलता ट्रेडिंग को बाधित कर सकती है। समाधान: बैकअप सिस्टम और मैन्युअल निगरानी तंत्र स्थापित करना।

-

रणनीति एक्सपोजर जोखिम: जैसे-जैसे अधिक व्यापारी समान रणनीति अपनाते हैं, इसकी प्रभावशीलता कम हो सकती है। समाधान: नियमित रूप से रणनीति प्रदर्शन का मूल्यांकन करना और बाजार परिवर्तनों के अनुसार समायोजन करना।

रणनीति अनुकूलन दिशाएँ

कोड विश्लेषण के आधार पर निम्नलिखित अनुकूलन दिशाओं पर विचार किया जा सकता है:

-

अनुकूली अस्थिरता गणना: वर्तमान रणनीति अस्थिरता गणना के लिए एक निश्चित पश्चावलोकन अवधि (volLookback) का उपयोग करती है। अनुकूली अस्थिरता गणना को लागू करने पर विचार किया जा सकता है, जैसे उच्च अस्थिरता अवधि में पश्चावलोकन छोटा करना और कम अस्थिरता में बढ़ाना, या GARCH मॉडल का उपयोग करके अधिक सटीक अस्थिरता भविष्यवाणी करना। इससे बाजार की स्थितियों में बदलाव के लिए बेहतर अनुकूलन होगा।

-

बहु-समय सीमा विश्लेषण: उच्च समय सीमा पर प्रवृत्ति पुष्टि जोड़ना, जैसे वर्तमान समय सीमा पर लॉन्ग सिग्नल उत्पन्न होने पर जाँचना कि क्या उच्च समय सीमा भी ऊपर की प्रवृत्ति में है। इससे प्रतिकूल ट्रेड कम होंगे और जीत दर में सुधार होगा।

-

गतिशील पोजीशन प्रबंधन: निश्चित ट्रेडिंग मात्रा (longQty=5, shortQty=5) को खाता आकार, बाजार अस्थिरता और अपेक्षित जोखिम के आधार पर गतिशील पोजीशन गणना से बदलना। इससे पूंजी उपयोग दक्षता और जोखिम-समायोजित रिटर्न में सुधार होगा।

-

मशीन लर्निंग संवर्धन: मूल्य सीमा पार करने पर सरलता से निर्भर रहने के बजाय, यह भविष्यवाणी करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करना कि कौन से ब्रेकआउट अधिक टिकाऊ होने की संभावना है। इससे फाल्स ब्रेकआउट से होने वाले नुकसान को कम किया जा सकता है।

-

अस्थिरता तिरछापन पर विचार: अपेक्षित गति गणना में अस्थिरता तिरछापन कारक शामिल करना, ऊपर और नीचे की गतिविधियों के लिए अलग-अलग सीमाएँ निर्धारित करना, क्योंकि बाजार में आमतौर पर गिरावट के दौरान अधिक अस्थिरता होती है। विशिष्ट कार्यान्वयन के लिए ऊपर और नीचे की अस्थिरता की अलग-अलग गणना की जा सकती है।

-

ट्रेडिंग समय का अनुकूलन: वर्तमान रणनीति कैंडल पुष्टि के बाद ट्रेड निष्पादित करती है, जिससे सबसे अच्छा प्रवेश समय छूट सकता है। इंट्रा-कैंडल ब्रेकआउट पुष्टि तंत्र जोड़ने पर विचार करना, जो कुछ शर्तों के पूरा होने पर तुरंत प्रवेश की अनुमति दे।

-

अन्य तकनीकी संकेतकों का विलय: RSI, वॉल्यूम, मनी फ्लो इंडेक्स आदि जैसे संकेतकों को शामिल करके एक बहु-कारक पुष्टि प्रणाली बनाना। इससे सिग्नल की गुणवत्ता में सुधार होगा और फाल्स ब्रेकआउट ट्रेड कम होंगे।

-

स्टॉप लॉस रणनीति अनुकूलन: अधिक बुद्धिमान स्टॉप लॉस लॉजिक लागू करना, जैसे समर्थन/प्रतिरोध स्तरों के आधार पर स्टॉप लॉस सेट करना, या बाजार की अस्थिरता के अनुसार गतिशील रूप से ट्रेलिंग स्टॉप दूरी को समायोजित करना।

निष्कर्ष

ब्लैक-शोल्स वोलैटिलिटी एडेप्टिव ब्रेकआउट स्ट्रैटेजी और डायनेमिक थ्रेशोल्ड ऑप्टिमाइजेशन क्वांटिटेटिव ट्रेडिंग में सिद्धांत और व्यवहार का गहरा संयोजन दर्शाती है। यह रणनीति विकल्प मूल्य निर्धारण सिद्धांत के गणितीय मॉडल को लागू करके बाजार की अपेक्षित गति की गणना करती है और इसे गतिशील ब्रेकआउट सीमाओं में परिवर्तित करती है, जिससे बाजार के अवसरों को प्रभावी ढंग से पकड़ा जा सकता है।

रणनीति का मुख्य लाभ इसकी अनुकूलन क्षमता और सैद्धांतिक आधार है, जो इसे विभिन्न बाजार वातावरणों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाता है। साथ ही, पूर्ण जोखिम प्रबंधन तंत्र और प्रवृत्ति पुष्टि प्रणाली रणनीति की विश्वसनीयता को और बढ़ाती है। हालांकि, व्यापारियों को फाल्स ब्रेकआउट और पैरामीटर ऑप्टिमाइजेशन जैसे जोखिमों के प्रति सतर्क रहना चाहिए।

भविष्य के अनुकूलन दिशाओं में अनुकूली अस्थिरता गणना, बहु-समय सीमा विश्लेषण, गतिशील पोजीशन प्रबंधन और मशीन लर्निंग संवर्धन पर ध्यान केंद्रित किया जा सकता है। निरंतर सुधार के माध्यम से, इस रणनीति में विभिन्न बाजार स्थितियों में स्थिर रिटर्न प्रदान करने की क्षमता है।

कुल मिलाकर, यह एक ठोस सैद्धांतिक आधार पर निर्मित एक पेशेवर क्वांटिटेटिव रणनीति है, जो सांख्यिकी और वित्तीय बाजारों की समझ रखने वाले व्यापारियों के लिए उपयुक्त है। सही कार्यान्वयन और निरंतर अनुकूलन के साथ, यह पोर्टफोलियो में महत्वपूर्ण मूल्य जोड़ने की क्षमता रखती है।

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1