सिंहावलोकन

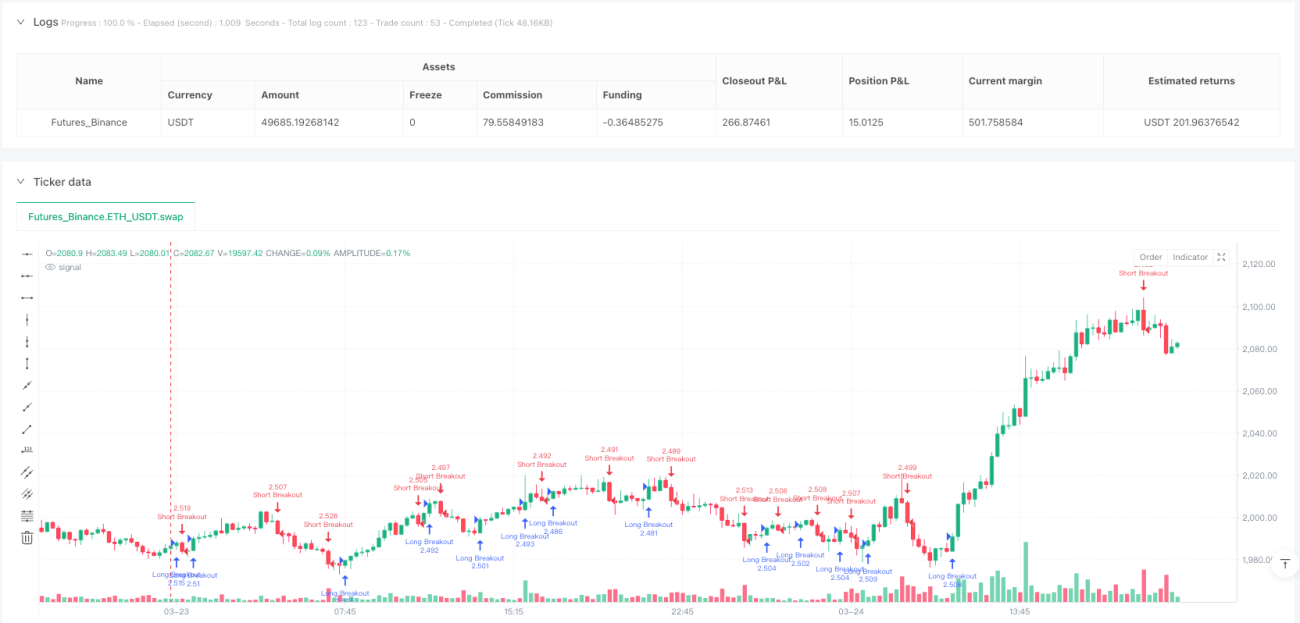

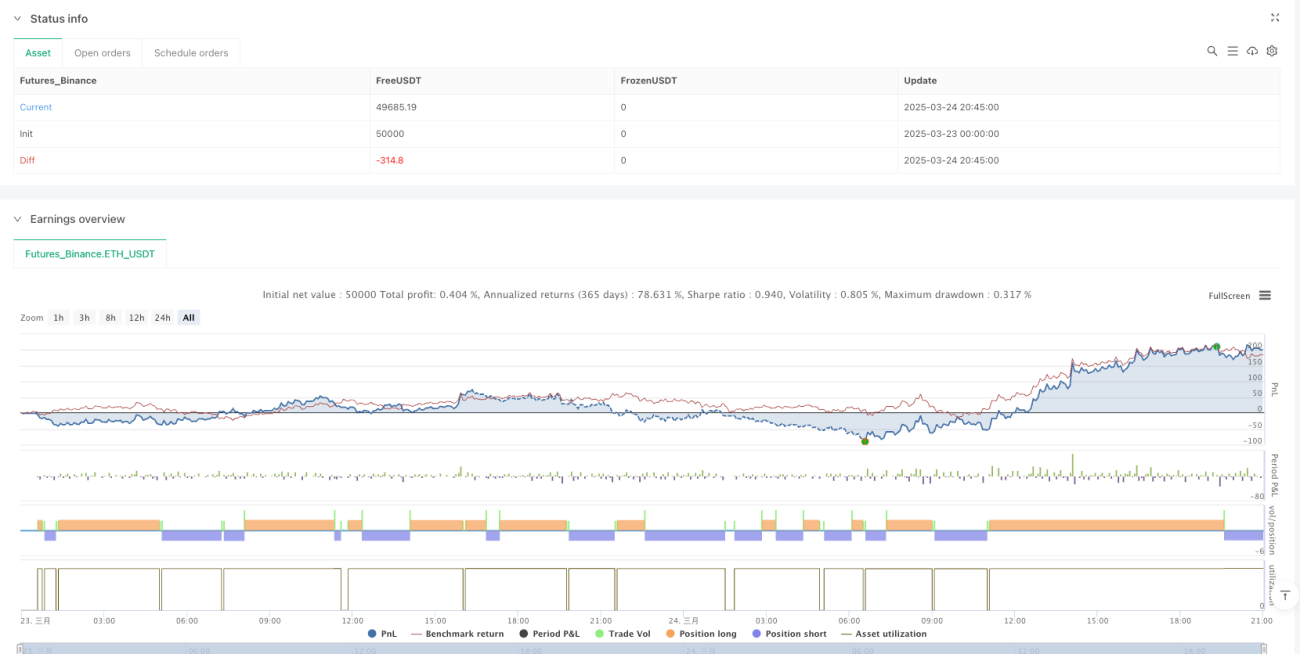

यह रणनीति एक समय-चक्र ब्रेकआउट पर आधारित मात्रात्मक ट्रेडिंग प्रणाली है, जो ट्रेडिंग सिग्नल निर्धारित करने के लिए 15 मिनट और 2 मिनट के दो समय-चक्रों के बीच सहयोगात्मक संबंध का उपयोग करती है। यह यह देखकर प्रवेश के अवसर का पता लगाती है कि क्या 2 मिनट की कैंडल का समापन मूल्य पिछली पूर्ण 15 मिनट की कैंडल के उच्च या निम्न बिंदु को तोड़ता है या नहीं। साथ ही, इसमें सटीक जोखिम नियंत्रण तंत्र स्थापित किया गया है, जो यह सुनिश्चित करता है कि जोखिम-से-लाभ अनुपात 1:3 हो, यानी जोखिम की प्रत्येक इकाई से 3 गुना लाभ प्राप्त हो सकता है। यह रणनीति मूल रूप से अल्पकालिक मूल्य ब्रेकआउट के बाद गति निरंतरता को पकड़ने पर केंद्रित है। औसत जीत दर लगभग 30% है, लेकिन अच्छे जोखिम-लाभ अनुपात डिजाइन के कारण, यह अभी भी समग्र सकारात्मक अपेक्षित रिटर्न प्राप्त कर सकती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत मूल्य ब्रेकआउट सिग्नल की पहचान करने के लिए बहु-चक्र विश्लेषण का उपयोग करना है। विशिष्ट कार्यान्वयन प्रक्रिया इस प्रकार है:

-

सबसे पहले, रणनीति 15 मिनट के चक्र की उच्चतम कीमत, न्यूनतम कीमत और समय की जानकारी प्राप्त करने के लिए

request.securityफ़ंक्शन का उपयोग करती है। -

जब एक नई 15 मिनट की कैंडल का पता चलता है (वर्तमान और पिछले 15 मिनट के चक्र के समय की तुलना करके), रणनीति पिछली पूर्ण 15 मिनट की कैंडल के उच्च और निम्न बिंदुओं को ब्रेकआउट संदर्भ बिंदुओं के रूप में सहेजती है।

-

लॉन्ग की स्थिति के लिए, रणनीति यह निर्धारित करती है कि क्या वर्तमान 2 मिनट की कैंडल का समापन मूल्य पिछली पूर्ण 15 मिनट की कैंडल के उच्च बिंदु से ऊपर टूटता है। जब शर्त पूरी होती है, प्रवेश मूल्य 2 मिनट की कैंडल का समापन मूल्य होता है, स्टॉप लॉस पिछली 15 मिनट की कैंडल के निम्न बिंदु पर सेट किया जाता है, और लाभ लक्ष्य प्रवेश मूल्य में जोखिम मूल्य के 3 गुना को जोड़कर निर्धारित किया जाता है (जोखिम मूल्य = प्रवेश मूल्य - स्टॉप लॉस मूल्य)।

-

शॉर्ट की स्थिति के लिए, रणनीति यह निर्धारित करती है कि क्या वर्तमान 2 मिनट की कैंडल का समापन मूल्य पिछली पूर्ण 15 मिनट की कैंडल के निम्न बिंदु से नीचे टूटता है। जब शर्त पूरी होती है, प्रवेश मूल्य 2 मिनट की कैंडल का समापन मूल्य होता है, स्टॉप लॉस पिछली 15 मिनट की कैंडल के उच्च बिंदु पर सेट किया जाता है, और लाभ लक्ष्य प्रवेश मूल्य में से जोखिम मूल्य के 3 गुना को घटाकर निर्धारित किया जाता है (जोखिम मूल्य = स्टॉप लॉस मूल्य - प्रवेश मूल्य)।

यह डिज़ाइन ब्रेकआउट ट्रेडिंग की अवधारणा का उपयोग करता है, साथ ही बहु-चक्र विश्लेषण के लाभों को जोड़ता है। यह महत्वपूर्ण मूल्य स्तरों को निर्धारित करने के लिए एक बड़े समय चक्र (15 मिनट) का उपयोग करता है, जबकि प्रवेश समय को अनुकूलित करने, स्लिपेज को कम करने और निष्पादन सटीकता में सुधार करने के लिए एक छोटे समय चक्र (2 मिनट) का उपयोग करता है।

रणनीति के लाभ

-

स्पष्ट जोखिम प्रबंधन: रणनीति एक सटीक जोखिम-लाभ अनुपात (1:3) डिज़ाइन करती है, यह सुनिश्चित करते हुए कि प्रत्येक ट्रेड का संभावित लाभ संभावित नुकसान का 3 गुना है। यह सुनिश्चित करता है कि भले ही जीत दर केवल 30% के आसपास हो, फिर भी सकारात्मक अपेक्षित रिटर्न प्राप्त किया जा सकता है।

-

बहु-चक्र सहयोग: 15 मिनट और 2 मिनट के दो समय चक्रों को मिलाकर, रणनीति एक बड़े समय चक्र पर महत्वपूर्ण मूल्य स्तरों को पकड़ सकती है, और साथ ही प्रवेश बिंदु को अनुकूलित करने और ट्रेडिंग सटीकता में सुधार करने के लिए एक छोटे समय चक्र का उपयोग कर सकती है।

-

स्वचालित निष्पादन: रणनीति पूरी तरह से स्वचालित है, स्पष्ट प्रवेश और निकास शर्तों का उपयोग करती है, जिससे भावनात्मक हस्तक्षेप और व्यक्तिपरक निर्णय कम होते हैं।

-

धन प्रबंधन एकीकरण: रणनीति पोजीशन का प्रबंधन करने के लिए खाता इक्विटी प्रतिशत विधि (default_qty_value=10) का उपयोग करती है, यह सुनिश्चित करते हुए कि जोखिम खाते के आकार के अनुपात में बढ़ता या घटता है।

-

उच्च अनुकूलनशीलता: कोड संरचना सरल और स्पष्ट है, विस्तार और संशोधन में आसान है, और विभिन्न बाजारों और उत्पादों पर लागू किया जा सकता है।

रणनीति जोखिम

-

कम जीत दर का जोखिम: रणनीति की औसत जीत दर लगभग 30% है, जिसका अर्थ है कि अधिकांश ट्रेडों में छोटा नुकसान होगा। कुछ व्यापारियों के लिए, लगातार हानिकारक ट्रेड मनोवैज्ञानिक दबाव और रणनीति को समय से पहले छोड़ने का कारण बन सकते हैं।

-

गलत ब्रेकआउट सिग्नल: मूल्य ब्रेकआउट के बाद अपेक्षित दिशा में जारी नहीं रह सकता है, जिससे बार-बार स्टॉप लॉस ट्रिगर हो सकता है। विशेष रूप से साइडवेज समेकन या उच्च अस्थिरता वाले बाजारों में, गलत ब्रेकआउट की घटना अधिक आम है।

-

स्लिपेज जोखिम: जब बाजार तेजी से आगे बढ़ रहा होता है, तो वास्तविक निष्पादन मूल्य रणनीति द्वारा नियोजित मूल्य से भिन्न हो सकता है, जो जोखिम-लाभ अनुपात के सटीक कार्यान्वयन को प्रभावित करता है।

-

अत्यधिक ट्रेडिंग का जोखिम: चूंकि रणनीति एक छोटे चक्र (2 मिनट) पर ट्रेड निष्पादित करती है, इससे अत्यधिक ट्रेडिंग हो सकती है, जिससे ट्रेडिंग लागत बढ़ जाती है।

-

बाजार वातावरण पर निर्भरता: यह रणनीति स्पष्ट रुझान वाले बाजारों में बेहतर प्रदर्शन करती है, जबकि रेंज-बाउंड बाजारों में अप्रभावी हो सकती है।

समाधान:

- गलत सिग्नल को कम करने के लिए अतिरिक्त फ़िल्टरिंग शर्तें जोड़ें, जैसे ट्रेंड इंडिकेटर या वोलैटिलिटी इंडिकेटर।

- अत्यधिक ट्रेडिंग से बचने के लिए प्रतिदिन अधिकतम ट्रेडों की संख्या की सीमा निर्धारित करने पर विचार करें।

- कम या उच्च अस्थिरता अवधि के दौरान जोखिम मापदंडों को समायोजित करें या रणनीति को रोक दें।

- यह सुनिश्चित करने के लिए नियमित रूप से रणनीति मापदंडों का बैकटेस्ट और अनुकूलन करें कि वे वर्तमान बाजार वातावरण के अनुकूल हों।

रणनीति अनुकूलन दिशाएँ

-

ट्रेंड फ़िल्टर जोड़ें: ब्रेकआउट ट्रेड निष्पादित करने से पहले, ट्रेंड की पुष्टि करने वाले संकेतक (जैसे मूविंग एवरेज, MACD, आदि) शामिल करें, और केवल तभी प्रवेश करें जब यह बड़े रुझान के अनुरूप हो। इससे रणनीति की जीत दर में काफी सुधार हो सकता है।

-

गतिशील जोखिम-लाभ अनुपात: वर्तमान में रणनीति एक निश्चित 1:3 जोखिम-लाभ अनुपात का उपयोग करती है। बाजार की अस्थिरता के आधार पर इसे गतिशील रूप से समायोजित करने पर विचार करें, उदाहरण के लिए उच्च अस्थिरता वाले बाजारों में अधिक रूढ़िवादी लक्ष्य का उपयोग करना।

-

समय फ़िल्टरिंग: बाजार के खुलने, बंद होने या विशेष रूप से कम अस्थिरता वाले समय में ट्रेडिंग से बचने के लिए समय फ़िल्टरिंग शर्तें जोड़ें।

-

आंशिक लाभ-बुकिंग तंत्र: चरणबद्ध लाभ-बुकिंग कार्यक्षमता लागू करें, जिसमें एक निश्चित मूल्य लक्ष्य तक पहुंचने पर पोजीशन का एक हिस्सा बंद कर दिया जाए और शेष पोजीशन को ट्रेंड का अनुसरण करने दिया जाए, जिससे समग्र लाभप्रदता में सुधार हो।

-

अनुकूली पैरामीटर: निश्चित मापदंडों (जैसे 15 मिनट का चक्र) को बाजार की स्थितियों के आधार पर स्वचालित रूप से समायोजित होने वाले गतिशील मापदंडों में बदलें, जिससे रणनीति विभिन्न बाजार वातावरणों के लिए बेहतर अनुकूल हो सके।

-

वॉल्यूम पुष्टिकरण: सुनिश्चित करने के लिए वॉल्यूम विश्लेषण जोड़ें कि मूल्य ब्रेकआउट पर्याप्त ट्रेडिंग वॉल्यूम के साथ हो, जो आमतौर पर ब्रेकआउट सिग्नल की विश्वसनीयता में सुधार करता है।

ये अनुकूलन दिशाएँ मुख्य रूप से रणनीति की जीत दर और स्थिरता में सुधार करने पर केंद्रित हैं, साथ ही इसके मुख्य लाभों - स्पष्ट जोखिम प्रबंधन और बहु-चक्र सहयोग विशेषताओं - को बनाए रखती हैं। अधिक बाजार कारकों पर विचार करके, गलत सिग्नल को कम किया जा सकता है और प्रति ट्रेड सफलता की संभावना बढ़ाई जा सकती है।

सारांश

"जोखिम-लाभ अनुपात अनुकूलन मॉडल पर आधारित 15 मिनट ब्रेकआउट मल्टी-साइकिल सहयोगी रणनीति" एक स्पष्ट संरचना और सख्त तर्क वाली मात्रात्मक ट्रेडिंग प्रणाली है। यह विभिन्न समय चक्रों की मूल्य जानकारी को मिलाकर ब्रेकआउट के बाद गति के अवसरों को पकड़ती है। हालांकि रणनीति की जीत दर अधिक नहीं है (लगभग 30%), लेकिन सावधानीपूर्वक डिज़ाइन किए गए 1:3 जोखिम-लाभ अनुपात तंत्र के माध्यम से, यह सकारात्मक अपेक्षित रिटर्न प्राप्त करती है।

रणनीति का मुख्य लाभ इसका सख्त जोखिम नियंत्रण, स्पष्ट प्रवेश और निकास नियम और बहु-चक्र सहयोगी विश्लेषण विधि है। मुख्य जोखिम गलत ब्रेकआउट सिग्नल और कम जीत दर के कारण होने वाले मनोवैज्ञानिक दबाव से उत्पन्न होते हैं। भविष्य की अनुकूलन दिशाओं को सिग्नल की गुणवत्ता में सुधार, गलत ब्रेकआउट ट्रेडों को कम करने और ट्रेंड फ़िल्टरिंग और गतिशील पैरामीटर समायोजन कार्यों को जोड़ने पर ध्यान केंद्रित करना चाहिए।

अल्पकालिक से मध्यम अवधि के ट्रेडिंग अवसरों की तलाश करने वाले मात्रात्मक व्यापारियों के लिए, यह एक बुनियादी रणनीति ढांचा है जिस पर विचार किया जाना चाहिए, और इसे व्यक्तिगत जोखिम सहनशीलता और ट्रेडिंग लक्ष्यों के अनुसार आगे अनुकूलित और अनुकूलित किया जा सकता है।

- 1