ईएमए और सुपरट्रेंड के संयोजन पर आधारित बहु-समय-सीमा प्रवृत्ति अनुसरण रणनीति

अवलोकन

EMA और Supertrend के संयोजन पर आधारित मल्टी-टाइमफ्रेम ट्रेंड फॉलोइंग रणनीति एक व्यापक क्वांटिटेटिव ट्रेडिंग सिस्टम है, जो मुख्य रूप से मल्टीपल मूविंग एवरेज और Supertrend इंडिकेटर के संयोजन के माध्यम से बाजार के रुझान को कैप्चर करती है और ट्रेडिंग सिग्नल उत्पन्न करती है। यह रणनीति तीन अलग-अलग अवधियों के एक्सपोनेंशियल मूविंग एवरेज (EMA) का उपयोग प्रवृत्ति दिशा के प्रारंभिक निर्धारण के लिए करती है, साथ ही ATR (औसत सही रेंज) पर आधारित Supertrend इंडिकेटर को प्रवेश और निकास के मुख्य आधार के रूप में उपयोग करती है। यह रणनीति विशेष रूप से Renko चार्ट के लिए उपयुक्त है, जो बाजार के शोर को फ़िल्टर करता है और मूल्य आंदोलन के रुझान को अधिक स्पष्ट रूप से दर्शाता है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य सिद्धांत बहु-स्तरीय तकनीकी संकेतकों की समन्वित पुष्टि तंत्र पर आधारित है, जिसमें निम्नलिखित प्रमुख घटक शामिल हैं:

-

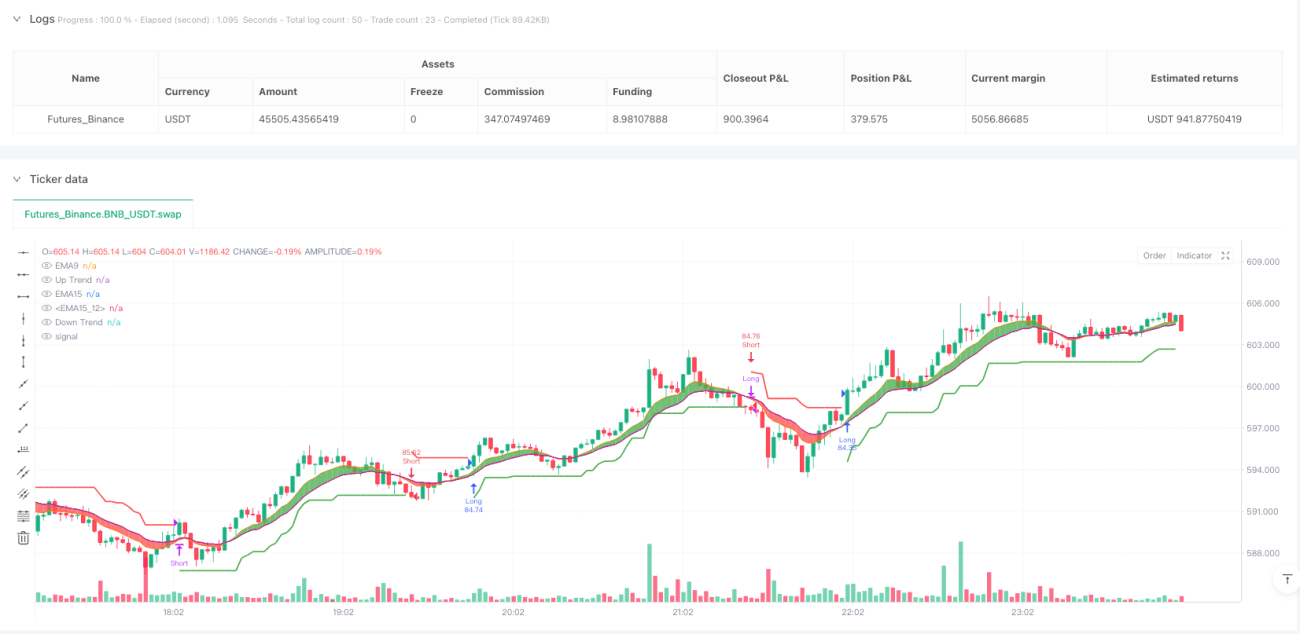

मल्टीपल EMA क्रॉसओवर सिस्टम: रणनीति बाजार की समग्र प्रवृत्ति दिशा निर्धारित करने के लिए तीन अलग-अलग अवधियों (9, 15 और 15) के एक्सपोनेंशियल मूविंग एवरेज का उपयोग करती है। जब तेज़ EMA (9-अवधि) धीमी EMA (15-अवधि) से ऊपर होती है, तो इसे ऊपर की प्रवृत्ति के रूप में पहचाना जाता है; इसके विपरीत, नीचे की प्रवृत्ति होती है।

-

Supertrend इंडिकेटर: ATR (औसत सही रेंज) के आधार पर ऊपरी और निचली रेखाओं की गणना की जाती है। जब मूल्य ऊपरी रेखा को तोड़ता है, तो यह लॉन्ग ट्रेंड में बदल जाता है, और जब निचली रेखा को तोड़ता है, तो शॉर्ट ट्रेंड में बदल जाता है। रणनीति में 10-अवधि के ATR और 3.0 के गुणक पैरामीटर का उपयोग किया गया है।

-

प्रवृत्ति पुष्टि तंत्र: केवल जब EMA प्रवृत्ति दिशा Supertrend प्रवृत्ति दिशा से मेल खाती है, तो रणनीति ट्रेडिंग सिग्नल उत्पन्न करती है, जिससे झूठे सिग्नल की संभावना कम हो जाती है।

-

सिग्नल उत्पन्न करने का तर्क:

- खरीद सिग्नल: जब Supertrend नीचे से ऊपर की प्रवृत्ति में बदलता है, और उसी समय तेज़ EMA धीमी EMA से ऊपर होती है।

- बिक्री सिग्नल: जब Supertrend ऊपर से नीचे की प्रवृत्ति में बदलता है, और उसी समय तेज़ EMA धीमी EMA से नीचे होती है।

-

पोजीशन प्रबंधन: रणनीति खाता इक्विटी के प्रतिशत (100%) को डिफ़ॉल्ट पोजीशन आकार के रूप में उपयोग करती है, जो खाता आकार के आधार पर गतिशील पोजीशन समायोजन तंत्र प्रदान करती है।

रणनीति के लाभ

-

बहु-पुष्टि तंत्र: EMA प्रवृत्ति और Supertrend सिग्नल के एकरूपता की आवश्यकता के कारण, गलत ट्रेडिंग सिग्नल की संभावना काफी कम हो जाती है, जिससे रणनीति की मजबूती बढ़ती है।

-

प्रवृत्ति अनुसरण प्रभाव: यह रणनीति विशेष रूप से मध्यम से दीर्घकालिक प्रवृत्तियों को पकड़ने में कुशल है, विशेष रूप से मजबूत स्थायित्व वाले बाजारों में उत्कृष्ट प्रदर्शन करती है, और पर्याप्त लाभ प्राप्त करने के लिए प्रवृत्ति का अनुसरण करते हुए पर्याप्त समय तक होल्ड कर सकती है।

-

अनुकूलनशीलता: Supertrend इंडिकेटर ATR पर आधारित है, जो बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित होता है, जिससे रणनीति विभिन्न अस्थिरता वातावरण में प्रभावी रहती है।

-

ट्रेडिंग आवृत्ति संतुलन: यह न तो अत्यधिक बार-बार ट्रेड करता है जिससे अधिक स्लिपेज और शुल्क होते हैं, और न ही इतना रूढ़िवादी होता है कि महत्वपूर्ण अवसरों को खो देता है, जिससे ट्रेडिंग आवृत्ति का अच्छा संतुलन प्राप्त होता है।

-

विज़ुअलाइज़ेशन प्रभाव: रणनीति रंगीन भरे क्षेत्रों के माध्यम से वर्तमान प्रवृत्ति की स्थिति को सहज रूप से प्रदर्शित करती है; हरा रंग ऊपर की प्रवृत्ति और लाल रंग नीचे की प्रवृत्ति को दर्शाता है, जिससे व्यापारी बाजार की स्थिति को बेहतर ढंग से समझ सकता है।

-

Renko चार्ट के साथ तालमेल: यह रणनीति विशेष रूप से Renko चार्ट के साथ उपयोग के लिए उपयुक्त है, जो बाजार के शोर के प्रभाव को और कम करती है और सिग्नल की गुणवत्ता में सुधार करती है।

रणनीति के जोखिम

-

प्रवृत्ति उलटने का जोखिम: अस्थिर बाजारों में, रणनीति बार-बार झूठी ब्रेकआउट का सामना कर सकती है, जिससे कई बार प्रवेश और निकास हो सकता है और लगातार नुकसान हो सकता है। इसके लिए अस्थिरता फ़िल्टर या अतिरिक्त पुष्टि स्थितियों को जोड़ने पर विचार किया जा सकता है।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन EMA अवधि और ATR गुणक जैसे पैरामीटर सेटिंग्स के प्रति संवेदनशील है; विभिन्न बाजार स्थितियों में इष्टतम पैरामीटर काफी भिन्न हो सकते हैं। विभिन्न बाजार वातावरणों में मजबूत पैरामीटर संयोजन खोजने के लिए बैकटेस्टिंग करने की सलाह दी जाती है।

-

अंतराल समस्या: एक प्रवृत्ति अनुसरण रणनीति होने के कारण, इसमें कुछ सिग्नल अंतराल होता है, जिससे प्रवृत्ति की शुरुआत में कुछ अवसर छूट सकते हैं या प्रवृत्ति के अंत में कुछ लाभ वापस जा सकता है। प्रवेश और निकास समय को अनुकूलित करने के लिए अधिक संवेदनशील अल्पकालिक संकेतकों को सहायक के रूप में जोड़ने पर विचार किया जा सकता है।

-

पोजीशन जोखिम: वर्तमान रणनीति पोजीशन आकार के लिए 100% इक्विटी प्रतिशत का उपयोग करती है, जो उच्च अस्थिरता वाले बाजारों में अत्यधिक जोखिम पैदा कर सकता है। बाजार की अस्थिरता और ट्रेडिंग सिग्नल की ताकत के अनुसार पोजीशन आकार को समायोजित करने के लिए गतिशील पोजीशन प्रबंधन तंत्र शुरू करने की सलाह दी जाती है।

-

स्टॉप लॉस तंत्र का अभाव: कोड में स्पष्ट स्टॉप लॉस सेटिंग नहीं है, जिससे प्रवृत्ति के अचानक उलटने पर बड़ा नुकसान हो सकता है। एकल ट्रेड के अधिकतम नुकसान को सीमित करने के लिए उपयुक्त स्टॉप लॉस शर्तें जोड़ी जानी चाहिए।

रणनीति अनुकूलन दिशा

-

विविध पैरामीटर चयन: वर्तमान में रणनीति में दो EMA अवधियों को समान मान (15) पर सेट किया गया है। इसे अलग-अलग मानों, जैसे 9, 15, 21 में विभाजित करने की सलाह दी जाती है, ताकि प्रवृत्ति स्तरों का अधिक स्पष्ट निर्धारण हो सके।

-

फ़िल्टरिंग शर्तें जोड़ना: वॉल्यूम पुष्टि, अस्थिरता फ़िल्टर या बाजार संरचना निर्धारण जैसी अतिरिक्त शर्तों को शामिल करने पर विचार किया जा सकता है, जिससे झूठे सिग्नल कम हों। उदाहरण के लिए, केवल तभी ट्रेडिंग की अनुमति दी जाए जब बाजार की अस्थिरता एक विशिष्ट सीमा के भीतर हो।

-

पोजीशन प्रबंधन का अनुकूलन: ATR-आधारित गतिशील पोजीशन प्रबंधन शुरू करें, उच्च अस्थिरता पर पोजीशन कम करें और कम अस्थिरता पर बढ़ाएं, जिससे जोखिम और लाभ संतुलित हो।

-

स्टॉप लॉस और टेक प्रॉफिट तंत्र जोड़ना: ATR-आधारित गतिशील स्टॉप लॉस और जोखिम-इनाम अनुपात पर आधारित टेक प्रॉफिट शर्तें निर्धारित करें, जिससे धन प्रबंधन और जोखिम नियंत्रण अनुकूलित हो।

-

समय फ़िल्टर: विभिन्न समय खंडों में रणनीति के प्रदर्शन का विश्लेषण करें, कम दक्षता या उच्च जोखिम वाले ट्रेडिंग समय से बचें, और केवल उन समय खंडों में ट्रेड करें जहां रणनीति सर्वश्रेष्ठ प्रदर्शन करती है।

-

प्रवृत्ति निर्धारण तर्क में सुधार: वर्तमान रणनीति प्रवृत्ति निर्धारण के लिए अपेक्षाकृत सरल है। इसमें अधिक जटिल तरीकों को जोड़ने पर विचार किया जा सकता है, जैसे लंबी अवधि की प्रवृत्ति दिशा पर विचार करना, या मूल्य संरचना (ऊंचाई-नीचाई) विश्लेषण का उपयोग करना।

-

नामकरण मानकों का अनुकूलन: वर्तमान कोड में गैर-मानक चर नाम (जैसे Curly_Fries, Popeyes) का उपयोग किया गया है। इसे अधिक वर्णनात्मक और पेशेवर नामों से बदलना चाहिए, जिससे कोड की पठनीयता और रखरखाव में सुधार हो।

सारांश

EMA और Supertrend के संयोजन पर आधारित मल्टी-टाइमफ्रेम ट्रेंड फॉलोइंग रणनीति एक अच्छी तरह से डिज़ाइन की गई क्वांटिटेटिव ट्रेडिंग प्रणाली है, जो मूविंग एवरेज क्रॉसओवर सिस्टम और ATR चैनल ब्रेकआउट रणनीति को जोड़कर बाजार के रुझानों को प्रभावी ढंग से कैप्चर करती है और जोखिम को नियंत्रित करती है। यह रणनीति विशेष रूप से स्पष्ट प्रवृत्ति वाले बाजार वातावरण में उपयोग के लिए उपयुक्त है, और Renko चार्ट के साथ इसकी अच्छी अनुकूलता है।

इस रणनीति का मुख्य लाभ बहु-संकेतक पुष्टि तंत्र और अनुकूलनशीलता है, जो विभिन्न बाजार स्थितियों में अच्छी स्थिरता बनाए रखती है। साथ ही, रणनीति में पैरामीटर संवेदनशीलता और प्रवृत्ति उलटने का जोखिम जैसी समस्याएं भी हैं, जिन्हें पैरामीटर अनुकूलन, फ़िल्टरिंग शर्तों को जोड़ने और धन प्रबंधन में सुधार के माध्यम से अनुकूलित किया जाना चाहिए।

विशेष रूप से ध्यान देने योग्य बात यह है कि स्टॉप लॉस तंत्र जोड़ा जाना चाहिए, पोजीशन प्रबंधन रणनीति को अनुकूलित किया जाना चाहिए, और कोड में चर नामकरण मानकों में सुधार किया जाना चाहिए। इन अनुकूलन के माध्यम से, रणनीति के जोखिम-इनाम अनुपात और दीर्घकालिक स्थिरता में महत्वपूर्ण सुधार की उम्मीद है।

जो व्यापारी प्रवृत्ति अनुसरण रणनीति का उपयोग करना चाहते हैं, उनके लिए यह एक अच्छा मूल ढांचा है, जिसे व्यक्तिगत जोखिम प्राथमिकताओं और विशिष्ट बाजार विशेषताओं के अनुसार आगे अनुकूलित और अनुकूलित किया जा सकता है।

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')- 1