दोहरी रेंज फ़िल्टरिंग डायनामिक ट्रेंड ट्रैकिंग रणनीति

सिंहावलोकन

दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति एक बुद्धिमान ट्रेडिंग सिस्टम है जो मूल्य अस्थिरता पर आधारित है। यह तेज़ और धीमी दो स्वतंत्र रेंज फिल्टर को मिलाकर एक दोहरी पुष्टि वाली प्रवृत्ति पहचान तंत्र बनाता है। इस रणनीति का मूल भाव चलती औसत (EMA) का उपयोग करके औसत सत्य रेंज (ATR) को स्मूथ करना और फिर इस गतिशील अस्थिरता संकेतक के आधार पर ऊपरी और निचली रेखाओं का निर्माण करना है, जिससे एक अनुकूली मूल्य चैनल बनता है। जब मूल्य इस गतिशील चैनल को तोड़ता है, तो रणनीति ब्रेकआउट दिशा और प्रवृत्ति स्थिरता के अनुसार संबंधित ट्रेडिंग सिग्नल उत्पन्न करती है।

यह रणनीति विशेष रूप से Renko चार्ट के लिए उपयुक्त है, क्योंकि Renko चार्ट समय कारक को फ़िल्टर करके केवल मूल्य आंदोलनों पर ध्यान केंद्रित करता है, जो रेंज फिल्टर रणनीति के मूल विचार के साथ पूरी तरह से मेल खाता है। रणनीति दोहरी रेंज फिल्टर तंत्र के माध्यम से बाजार के शोर के ट्रेडिंग निर्णयों पर प्रभाव को प्रभावी ढंग से कम करती है, साथ ही वास्तविक प्रवृत्ति परिवर्तनों के प्रति संवेदनशीलता बनाए रखती है। यह डिज़ाइन रणनीति को साइडवेज़ बाजारों में लगातार गलत संकेतों से बचने और ट्रेंडिंग बाजारों में प्रभावी मूल्य ब्रेकआउट को समय पर पकड़ने में सक्षम बनाता है।

रणनीति की बुद्धिमत्ता इसकी अनुकूलन क्षमता में निहित है। यह विभिन्न बाजार अस्थिरता वातावरण के अनुकूल होने के लिए रेंज की चौड़ाई को गतिशील रूप से समायोजित करता है, यह सुनिश्चित करता है कि यह उच्च अस्थिरता वाले बाजारों में बहुत संवेदनशील न हो और कम अस्थिरता वाले बाजारों में बहुत सुस्त न हो।

रणनीति सिद्धांत

दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति का मूल सिद्धांत मूल्य अस्थिरता के सांख्यिकीय लक्षणों पर आधारित है। रणनीति पहले smoothrng फ़ंक्शन के माध्यम से एक स्मूथ औसत मूल्य सीमा की गणना करती है। यह फ़ंक्शन मूल्य में पूर्ण परिवर्तन के EMA का उपयोग करके दो बार स्मूथिंग करता है। पहली स्मूथिंग मूल्य परिवर्तन के पूर्ण मूल्य के EMA की गणना करती है, दूसरी स्मूथिंग में मूल अवधि के दोगुने से एक कम अवधि का उपयोग किया जाता है। यह दोहरी स्मूथिंग तंत्र अल्पकालिक शोर को प्रभावी ढंग से खत्म करता है, साथ ही मध्यम से दीर्घकालिक अस्थिरता में परिवर्तनों के प्रति प्रतिक्रिया क्षमता बनाए रखता है।

रणनीति तेज़ और धीमी दो पैरामीटर सेट डिज़ाइन करती है: तेज़ पैरामीटर (per1=27, mult1=1.5) अल्पकालिक मूल्य परिवर्तन को पकड़ने के लिए, और धीमे पैरामीटर (per2=55, mult2=1.0) दीर्घकालिक प्रवृत्ति की पहचान करने के लिए। दोनों सेटों के रेंज का औसत अंतिम गतिशील रेंज चौड़ाई के रूप में उपयोग किया जाता है। यह डिज़ाइन रणनीति की संवेदनशीलता और स्थिरता के बीच संतुलन बनाता है।

रेंज फिल्टर (rngfilt फ़ंक्शन) रणनीति का मुख्य घटक है। यह वर्तमान मूल्य और पिछली फिल्टर लाइन मान के बीच संबंध की तुलना करके फिल्टर लाइन की स्थिति को गतिशील रूप से समायोजित करता है। जब मूल्य बढ़ता है, तो फिल्टर लाइन को वर्तमान मूल्य से रेंज चौड़ाई घटाकर और पिछली फिल्टर लाइन मान में से बड़े मान पर सेट किया जाता है; जब मूल्य गिरता है, तो फिल्टर लाइन को वर्तमान मूल्य में रेंज चौड़ाई जोड़कर और पिछली फिल्टर लाइन मान में से छोटे मान पर सेट किया जाता है। यह तंत्र सुनिश्चित करता है कि फिल्टर लाइन मूल्य प्रवृत्ति का अनुसरण कर सके, साथ ही अल्पकालिक उतार-चढ़ाव को फ़िल्टर करने के लिए पर्याप्त बफर ज़ोन प्रदान करे।

रणनीति upward और downward वेरिएबल्स के माध्यम से लगातार बढ़ने और गिरने की अवधियों को रिकॉर्ड करती है। यह गणना तंत्र प्रवृत्ति की ताकत और स्थिरता का न्याय करने में मदद करता है। ट्रेडिंग सिग्नल उत्पन्न करने के लिए दो शर्तों को पूरा करना होता है: मूल्य का फिल्टर लाइन के सापेक्ष स्थिति संबंध और प्रवृत्ति दिशा की स्थिरता। यह दोहरी पुष्टि तंत्र सिग्नल की विश्वसनीयता को काफी बढ़ा देता है।

रणनीति के लाभ

दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति के कई महत्वपूर्ण लाभ हैं। सबसे पहले, इसकी उत्कृष्ट अनुकूलन क्षमता है। रणनीति बाजार की अस्थिरता में बदलाव के अनुसार स्वचालित रूप से रेंज चौड़ाई को समायोजित कर सकती है, जिसका अर्थ है कि उच्च अस्थिरता वाले बाजारों में, यह सहनशीलता की सीमा बढ़ाती है, गलत फैसलों को कम करती है; कम अस्थिरता वाले बाजारों में, यह रेंज को संकीर्ण करती है, संवेदनशीलता बढ़ाती है। यह अनुकूली तंत्र रणनीति को विभिन्न बाजार स्थितियों में स्थिर प्रदर्शन बनाए रखने में सक्षम बनाता है।

दूसरा, दोहरी पुष्टि तंत्र का लाभ है। रणनीति तेज़ और धीमी दो फिल्टर प्रणालियों के संयोजन और मूल्य स्थिति और प्रवृत्ति स्थिरता के दोहरे सत्यापन के माध्यम से गलत संकेतों की संभावना को काफी कम करती है। यह डिज़ाइन विशेष रूप से वित्तीय बाजारों में आम शोर ट्रेडिंग और अल्पकालिक उतार-चढ़ाव के हस्तक्षेप से निपटने के लिए उपयुक्त है।

रणनीति का एक अन्य महत्वपूर्ण लाभ इसकी उत्कृष्ट प्रवृत्ति अनुसरण क्षमता है। निरंतर गणना तंत्र के माध्यम से, रणनीति मजबूत प्रवृत्तियों की पहचान और निरंतर अनुसरण कर सकती है, लाभदायक पदों से समय से पहले बाहर निकलने से बचती है। साथ ही, जब प्रवृत्ति उलट जाती है, तो रणनीति समय पर पहचान कर स्थिति की दिशा समायोजित कर सकती है।

जोखिम प्रबंधन के दृष्टिकोण से, रणनीति में एक अंतर्निहित गतिशील स्टॉप-लॉस तंत्र है। ऊपरी और निचली रेखाओं का डिज़ाइन स्वाभाविक रूप से जोखिम नियंत्रण कार्य प्रदान करता है। जब मूल्य रेखा को तोड़ता है, तो ट्रेडिंग सिग्नल ट्रिगर होता है; जब मूल्य रेखा के अंदर वापस आता है, तो यह स्टॉप-लॉस या पोजीशन बंद करने को ट्रिगर कर सकता है। यह डिज़ाइन सुनिश्चित करता है कि प्रत्येक ट्रेड में स्पष्ट जोखिम सीमा हो।

रणनीति में अच्छी पैरामीटर स्थिरता भी है। हालांकि कई समायोज्य पैरामीटर हैं, रणनीति पैरामीटर परिवर्तनों के प्रति अपेक्षाकृत कम संवेदनशील है, जिसका अर्थ है कि रणनीति विभिन्न बाजार स्थितियों में अपेक्षाकृत स्थिर प्रदर्शन बनाए रख सकती है, जिससे अत्यधिक अनुकूलन का जोखिम कम होता है।

रणनीति के जोखिम

हालांकि दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति में कई लाभ हैं, फिर भी कुछ जोखिम बिंदुओं पर ध्यान देने की आवश्यकता है। सबसे बड़ा जोखिम साइडवेज़ बाजारों में प्रदर्शन का है। जब बाजार साइडवेज़ रेंज में होता है, तो मूल्य बार-बार फिल्टर लाइनों को पार कर सकता है, जिससे रणनीति बहुत अधिक ट्रेडिंग सिग्नल उत्पन्न कर सकती है। हालांकि दोहरी पुष्टि तंत्र इस स्थिति को कम कर सकता है, मजबूत साइडवेज़ बाजारों में, रणनीति अभी भी लगातार छोटे नुकसान का सामना कर सकती है।

समाधान में अतिरिक्त बाजार वातावरण पहचान मॉड्यूल शामिल करना शामिल है, जैसे कि अस्थिरता संकेतक या प्रवृत्ति शक्ति संकेतक का उपयोग करके यह निर्धारित करना कि वर्तमान बाजार रणनीति के लिए उपयुक्त है या नहीं। जब एक मजबूत साइडवेज़ वातावरण का पता चलता है, तो ट्रेडिंग को अस्थायी रूप से रोका जा सकता है या पैरामीटर समायोजित किए जा सकते हैं।

एक और महत्वपूर्ण जोखिम अंतराल समस्या है। चूंकि रणनीति दोहरी EMA स्मूथिंग और दोहरी पुष्टि तंत्र का उपयोग करती है, प्रवृत्ति परिवर्तन के शुरुआती चरणों में, रणनीति समय पर प्रतिक्रिया नहीं कर सकती है, जिसके परिणामस्वरूप सर्वोत्तम प्रवेश बिंदु चूक सकते हैं या अनावश्यक गिरावट का सामना करना पड़ सकता है। यह अंतराल तेजी से बदलते बाजारों में विशेष रूप से स्पष्ट है।

अंतराल समस्या को कम करने के लिए, लीडिंग इंडिकेटर या मूल्य कार्रवाई विश्लेषण मॉड्यूल शामिल करने पर विचार किया जा सकता है, जैसे कि मूल्य त्वरण परिवर्तन या प्रमुख समर्थन/प्रतिरोध स्तरों के ब्रेकआउट की निगरानी। इसके अलावा, पैरामीटर संयोजनों को अनुकूलित करके, रणनीति की स्थिरता बनाए रखते हुए प्रतिक्रिया गति को उचित रूप से बढ़ाया जा सकता है।

पैरामीटर संवेदनशीलता अपेक्षाकृत कम होने के बावजूद, अत्यधिक अनुकूलन का जोखिम अभी भी मौजूद है। यदि ऐतिहासिक डेटा पर पैरामीटर को अत्यधिक अनुकूलित किया जाता है, तो रणनीति वास्तविक ट्रेडिंग में खराब प्रदर्शन कर सकती है। पैरामीटर की मजबूती को सत्यापित करने के लिए वॉक-फॉरवर्ड विश्लेषण और आउट-ऑफ-सैंपल परीक्षण का उपयोग करने की सिफारिश की जाती है।

इसके अलावा, चरम बाजार स्थितियों में रणनीति के प्रदर्शन पर विशेष ध्यान देने की आवश्यकता है। ब्लैक स्वान घटनाओं या तरलता संकट के मामले में, सामान्य मूल्य व्यवहार विफल हो सकता है, जिससे रणनीति अप्रत्याशित बड़े नुकसान का सामना कर सकती है।

रणनीति अनुकूलन की दिशाएँ

दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति को कई दिशाओं में और अनुकूलित किया जा सकता है। पहली दिशा बाजार वातावरण अनुकूलन क्षमता को मजबूत करना है। एक अस्थिरता स्थिति वर्गीकरण प्रणाली शुरू की जा सकती है, जैसे कि ATR-आधारित अस्थिरता स्तरीकरण या VIX-जैसे संकेतकों पर आधारित बाजार भावना विश्लेषण। विभिन्न बाजार वातावरणों के अनुसार स्वचालित रूप से रणनीति पैरामीटर समायोजित किए जा सकते हैं: उच्च अस्थिरता वातावरण में mult1 और mult2 के मान बढ़ाएं, कम अस्थिरता वातावरण में इन मानों को कम करें, जिससे रणनीति की पर्यावरणीय अनुकूलन क्षमता में सुधार हो।

दूसरा, सिग्नल गुणवत्ता में और सुधार किया जा सकता है। वॉल्यूम-प्राइस सहसंबंध विश्लेषण शामिल किया जा सकता है। जब मूल्य फिल्टर लाइन को तोड़ता है और साथ में वॉल्यूम में वृद्धि होती है, तो सिग्नल की विश्वसनीयता बढ़ जाती है। इसके अलावा, प्रमुख तकनीकी स्तर विश्लेषण को शामिल किया जा सकता है। जब ब्रेकआउट महत्वपूर्ण समर्थन/प्रतिरोध क्षेत्रों के पास होता है, तो उच्च भार दिया जा सकता है।

गतिशील पैरामीटर समायोजन एक और महत्वपूर्ण अनुकूलन दिशा है। वर्तमान रणनीति निश्चित अवधि पैरामीटर का उपयोग करती है, लेकिन बाजार की चक्रीय प्रकृति गतिशील है। एक अनुकूली पैरामीटर तंत्र शुरू किया जा सकता है, जो बाजार की अस्थिरता चक्र और प्रवृत्ति स्थिरता के अनुसार per1 और per2 के मानों को गतिशील रूप से समायोजित करता है। उदाहरण के लिए, ट्रेंडिंग बाजारों में शोर कम करने के लिए अवधि पैरामीटर बढ़ाएं, साइडवेज़ बाजारों में प्रतिक्रिया गति बढ़ाने के लिए अवधि पैरामीटर घटाएं।

जोखिम प्रबंधन मॉड्यूल को पूरा करना भी एक महत्वपूर्ण अनुकूलन दिशा है। बहु-स्तरीय जोखिम नियंत्रण तंत्र शुरू किए जा सकते हैं, जिसमें प्रति ट्रेड जोखिम सीमा, लगातार नुकसान सुरक्षा, अधिकतम गिरावट नियंत्रण आदि शामिल हैं। इसके अलावा, एक पोजीशन प्रबंधन प्रणाली शामिल की जा सकती है, जो सिग्नल की ताकत और बाजार वातावरण के अनुसार पोजीशन के आकार को गतिशील रूप से समायोजित करती है।

मशीन लर्निंग तकनीकों का अनुप्रयोग भी एक आशाजनक अनुकूलन दिशा है। पैरामीटर चयन, सिग्नल फ़िल्टरिंग और जोखिम नियंत्रण को अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग किया जा सकता है। उदाहरण के लिए, पैरामीटर संयोजनों को अनुकूलित करने के लिए आनुवंशिक एल्गोरिदम का उपयोग, सिग्नल वर्गीकरण के लिए सपोर्ट वेक्टर मशीन का उपयोग, या गतिशील पोजीशन प्रबंधन के लिए सुदृढीकरण सीखने का उपयोग।

सारांश

दोहरी रेंज फिल्टर डायनामिक ट्रेंड ट्रैकिंग रणनीति एक सुविचारित और तार्किक ट्रेंड ट्रैकिंग सिस्टम है। इसका मुख्य लाभ दोहरी फिल्टर तंत्र और अनुकूली रेंज समायोजन के माध्यम से प्रवृत्ति परिवर्तनों के प्रति संवेदनशीलता बनाए रखते हुए बाजार के शोर को प्रभावी ढंग से फ़िल्टर करना है। रणनीति का दोहरी पुष्टि तंत्र और निरंतर गणना तर्क सिग्नल गुणवत्ता में काफी सुधार करता है, जिससे यह ट्रेंडिंग बाजारों में अच्छा प्रदर्शन कर सकता है।

हालांकि, रणनीति की कुछ सीमाएँ भी हैं, जो मुख्य रूप से साइडवेज़ बाजारों में अनुकूलन क्षमता और प्रवृत्ति परिवर्तन पर अंतराल समस्या में प्रकट होती हैं। ये समस्याएं अनसुलझी नहीं हैं; बाजार वातावरण पहचान, गतिशील पैरामीटर समायोजन और बहु-स्तरीय जोखिम नियंत्रण जैसे अनुकूलन उपायों को शामिल करके रणनीति के समग्र प्रदर्शन को और बढ़ाया जा सकता है।

यह रणनीति विशेष रूप से उन ट्रेडरों के लिए उपयुक्त है जिनके पास तकनीकी विश्लेषण की बुनियादी समझ और जोखिम प्रबंधन का अनुभव है। वास्तविक अनुप्रयोग में, अन्य तकनीकी संकेतकों और मौलिक विश्लेषण के साथ संयोजन करके एक अधिक पूर्ण ट्रेडिंग प्रणाली बनाने की सिफारिश की जाती है। साथ ही, विभिन्न बाजार स्थितियों में रणनीति के प्रदर्शन की गहरी समझ प्राप्त करने और संबंधित जोखिम नियंत्रण उपायों को तैयार करने के लिए ऐतिहासिक बैकटेस्टिंग और सिम्युलेटेड ट्रेडिंग पूरी तरह से की जानी चाहिए।

क्वांटिटेटिव ट्रेडरों के लिए, यह रणनीति एक उत्कृष्ट बुनियादी ढांचा प्रदान करती है, जिस पर आगे नवाचार और अनुकूलन किया जा सकता है। निरंतर शोध और सुधार के माध्यम से, इस रणनीति में एक मजबूत और विश्वसनीय क्वांटिटेटिव ट्रेडिंग टूल बनने की क्षमता है।

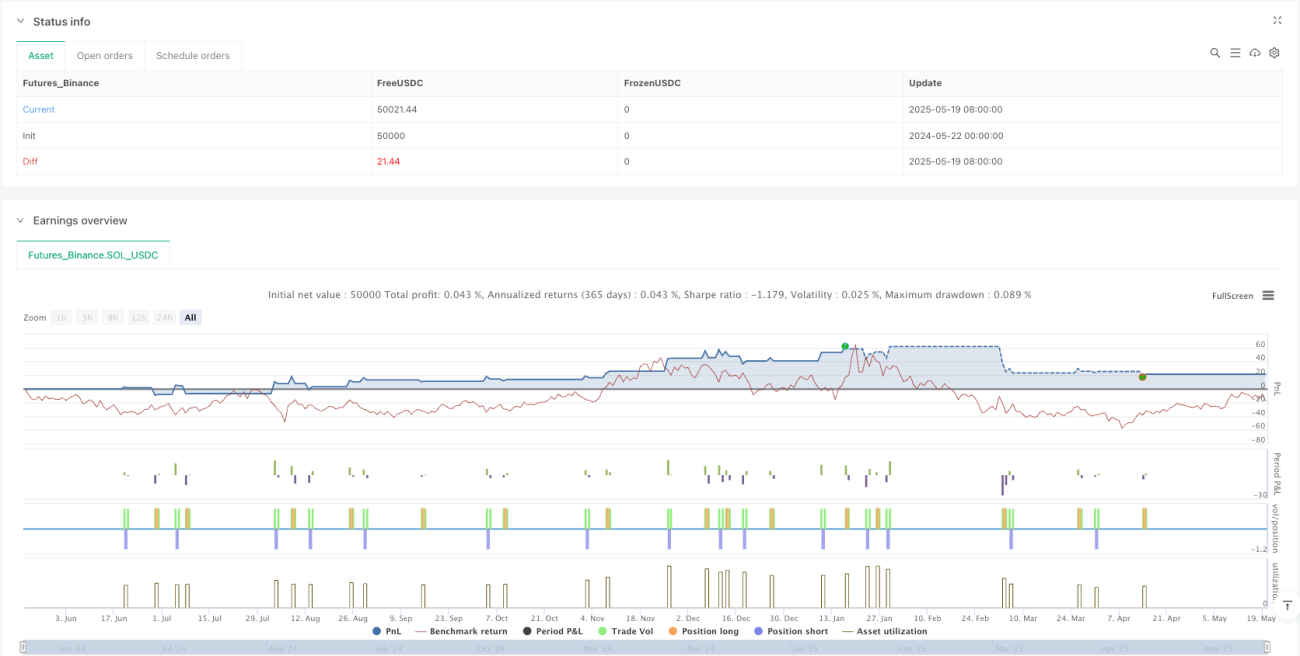

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1