तंत्रिका नेटवर्क मूल्य अंतर उतार-चढ़ाव अनुकूलन मात्रात्मक व्यापार रणनीति

अवलोकन

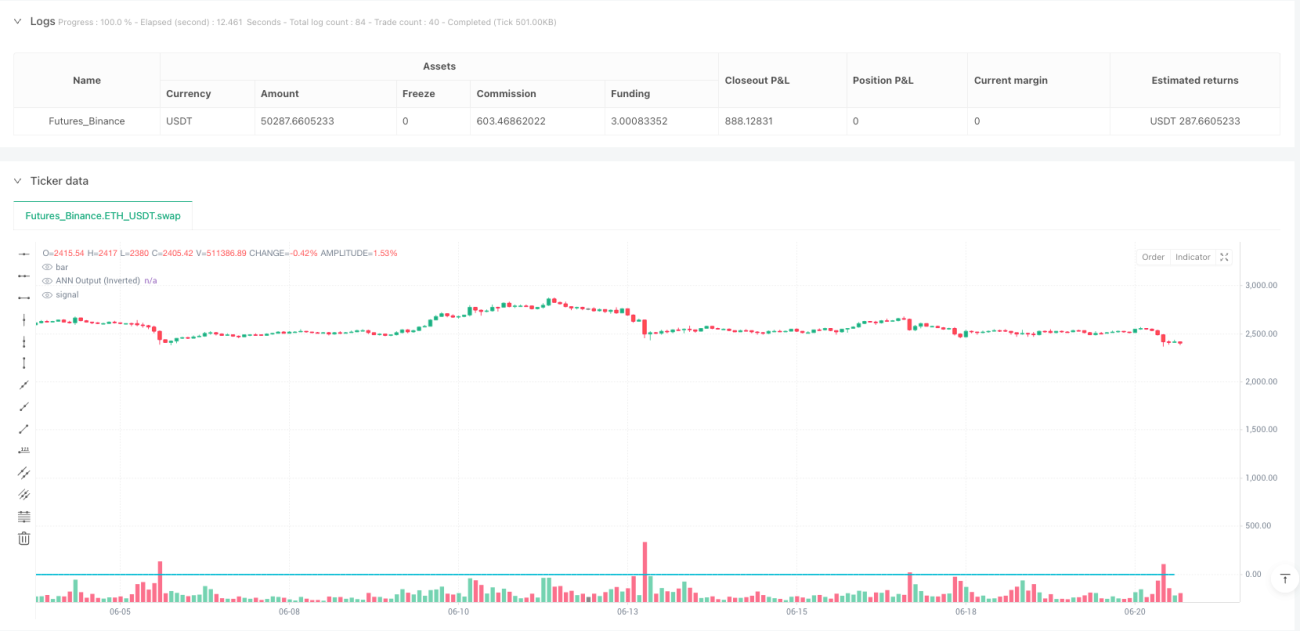

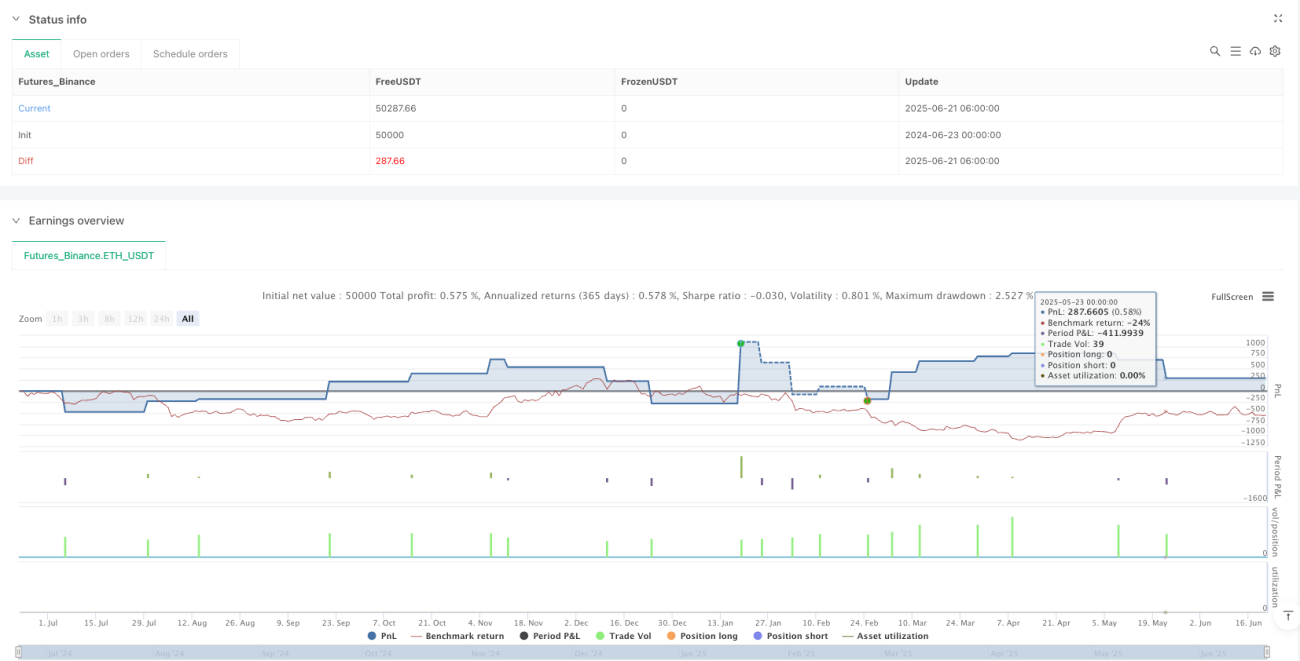

न्यूरल नेटवर्क विभेद मूल्य अस्थिरता अनुकूलित मात्रात्मक ट्रेडिंग रणनीति एक कृत्रिम तंत्रिका नेटवर्क (ANN) पर आधारित उच्च-आवृत्ति ट्रेडिंग प्रणाली है, जिसे विशेष रूप से 1 सेकंड के समय-फ्रेम के लिए अनुकूलित किया गया है। यह रणनीति अल्पकालिक मूल्य परिवर्तन में अंतर का विश्लेषण करने के लिए तंत्रिका नेटवर्क का उपयोग करती है, फॉरवर्ड प्रसार एल्गोरिदम के माध्यम से मूल्य दिशा की भविष्यवाणी करती है, और अस्थिरता फ़िल्टरिंग और सत्र समय नियंत्रण को शामिल करके ट्रेडिंग निर्णयों को अनुकूलित करती है। रणनीति का मूल छोटे मूल्य परिवर्तन पैटर्न को पकड़ना है, जिससे उच्च-आवृत्ति वातावरण में 3.754 के उच्च लाभ कारक (प्रॉफिट फैक्टर) के साथ स्थिर ट्रेडिंग प्रदर्शन प्राप्त होता है।

रणनीति सिद्धांत

यह रणनीति तीन-परत तंत्रिका नेटवर्क आर्किटेक्चर का उपयोग करती है, जो फॉरवर्ड प्रसार एल्गोरिदम के माध्यम से मूल्य अंतर डेटा को संसाधित करती है:

-

इनपुट परत (L0): वर्तमान OHLC4 (ओपन, हाई, लो, क्लोज़ औसत) और संदर्भ समय-फ्रेम (डिफ़ॉल्ट 15 सेकंड) के ऐतिहासिक OHLC4 के बीच प्रतिशत अंतर को एकल इनपुट न्यूरॉन के रूप में प्राप्त करता है।

-

पहली छिपी परत (L1): इसमें 5 न्यूरॉन होते हैं, जो सक्रियण फ़ंक्शन के रूप में टैन्जेंट हाइपरबोलिक (tanh) का उपयोग करते हुए इनपुट डेटा पर अरेखीय परिवर्तन करते हैं। प्रत्येक न्यूरॉन के पास पूर्व-प्रशिक्षित भार होते हैं, जो मूल्य अंतर के विशिष्ट पैटर्न को कैप्चर करने के लिए होते हैं।

-

दूसरी छिपी परत (L2): इसमें 33 न्यूरॉन होते हैं, जो समान रूप से tanh सक्रियण फ़ंक्शन का उपयोग करते हैं, और अधिक जटिल भार मैट्रिक्स के माध्यम से पहली छिपी परत के आउटपुट को आगे संसाधित करते हैं।

-

आउटपुट परत (L3): एक एकल न्यूरॉन अंतिम भविष्यवाणी संकेत उत्पन्न करता है, जिसका मान सिग्नल दिशा को सही करने के लिए उलटा (इनवर्ट) किया जाता है।

ट्रेडिंग तर्क तंत्रिका नेटवर्क आउटपुट मान (L3_0) के चारों ओर घूमता है:

- जब L3_0 प्रवेश सीमा (डिफ़ॉल्ट 0.003) से अधिक होता है, तो लॉन्ग सिग्नल ट्रिगर होता है।

- जब L3_0 ऋणात्मक प्रवेश सीमा (-0.003) से कम होता है, तो शॉर्ट सिग्नल ट्रिगर होता है।

- जब L3_0 निकास सीमा (डिफ़ॉल्ट 0.001) से कम होता है, तो लॉन्ग पोजीशन बंद की जाती है।

- जब L3_0 ऋणात्मक निकास सीमा (-0.001) से अधिक होता है, तो शॉर्ट पोजीशन बंद की जाती है।

रणनीति तीन-स्तरीय फ़िल्टरिंग तंत्र भी लागू करती है:

- कूलिंग-ऑफ़ फ़िल्टर: ट्रेड निष्पादित करने के बाद, सिस्टम एक निर्दिष्ट कूलिंग अवधि (डिफ़ॉल्ट 60 सेकंड) तक प्रतीक्षा करने के लिए बाध्य करता है।

- अस्थिरता फ़िल्टर: ATR (औसत सही रेंज) संकेतक के माध्यम से, केवल तभी ट्रेड करता है जब बाजार अस्थिरता न्यूनतम सीमा (डिफ़ॉल्ट 0.02) से अधिक हो।

- ट्रेडिंग सत्र फ़िल्टर: वैकल्पिक रूप से ट्रेडिंग को केवल विशिष्ट बाजार सत्रों (डिफ़ॉल्ट 9:00 से 16:00) तक सीमित कर सकता है।

रणनीति के लाभ

-

उच्च सटीकता भविष्यवाणी क्षमता: तंत्रिका नेटवर्क की बहु-परत संरचना मूल्य प्रवृत्तियों में जटिल अरेखीय संबंधों को पकड़ने में सक्षम है, जो पारंपरिक तकनीकी संकेतकों के लिए मुश्किल है। विशेष रूप से उच्च-आवृत्ति वातावरण में, यह संरचना अल्पकालिक मूल्य पैटर्न को पहचान सकती है, जो अधिक सटीक प्रवेश और निकास संकेत प्रदान करती है।

-

उत्कृष्ट जोखिम-लाभ अनुपात: रणनीति 3.754 के लाभ कारक को प्राप्त करती है, जिसका अर्थ है कि लाभदायक ट्रेडों का कुल योग हानिकारक ट्रेडों के कुल योग का 3.754 गुना है, जो मात्रात्मक रणनीतियों में बहुत अच्छा प्रदर्शन है।

-

लचीला पैरामीटर अनुकूलन स्थान: रणनीति कई समायोज्य पैरामीटर प्रदान करती है, जिसमें प्रवेश/निकास सीमाएँ, कूलिंग-ऑफ़ अवधि, संदर्भ समय-फ्रेम और न्यूनतम अस्थिरता आवश्यकता शामिल हैं, जो व्यापारियों को विभिन्न बाजार स्थितियों और ट्रेडिंग उपकरणों के अनुसार अनुकूलन करने की अनुमति देती है।

-

बहु-स्तरीय फ़िल्टरिंग तंत्र: कूलिंग-ऑफ़, अस्थिरता और ट्रेडिंग सत्र फ़िल्टर को एकीकृत करके, रणनीति अनावश्यक ट्रेडों और गलत संकेतों को प्रभावी ढंग से कम करती है, जिससे ट्रेडिंग गुणवत्ता में सुधार होता है।

-

उच्च-आवृत्ति ट्रेडिंग वातावरण के अनुकूल: विशेष रूप से 1 सेकंड के समय-फ्रेम के लिए अनुकूलित, यह उच्च-आवृत्ति ट्रेडिंग की विशेषताओं का पूरा लाभ उठा सकता है और अल्पकालिक मूल्य उतार-चढ़ाव से लाभ के अवसरों को पकड़ सकता है।

-

कम विलंबता कार्यान्वयन: रणनीति कोड संरचना स्पष्ट और कुशल है, तंत्रिका नेटवर्क भाग पूर्व-प्रशिक्षित भार का उपयोग करके सीधे गणना करता है, जिसमें वास्तविक समय प्रशिक्षण की आवश्यकता नहीं होती, जिससे उच्च-आवृत्ति वातावरण में कम विलंबता निष्पादन सुनिश्चित होता है।

रणनीति जोखिम

-

ओवरफिटिंग जोखिम: तंत्रिका नेटवर्क मॉडल में बड़ी संख्या में पूर्व-निर्धारित भार पैरामीटर होते हैं, जिससे ऐतिहासिक डेटा पर ओवरफिटिंग का जोखिम होता है। इससे वास्तविक ट्रेडिंग में रणनीति का प्रदर्शन बैकटेस्ट से खराब हो सकता है, खासकर जब बाजार की स्थितियाँ महत्वपूर्ण रूप से बदलती हैं। उपायों में शामिल हैं: नियमित रूप से तंत्रिका नेटवर्क को फिर से प्रशिक्षित करना, लंबी समय अवधि के डेटा का उपयोग करके सत्यापन करना, और मजबूत जोखिम प्रबंधन उपायों को लागू करना।

-

पैरामीटर संवेदनशीलता: रणनीति का प्रदर्शन कई पैरामीटर सेटिंग्स पर अत्यधिक निर्भर होता है, जैसे प्रवेश/निकास सीमाएँ, कूलिंग-ऑफ़ अवधि आदि। पैरामीटर में छोटे बदलाव भी रणनीति के प्रदर्शन में बड़े उतार-चढ़ाव का कारण बन सकते हैं। सलाह दी जाती है कि पैरामीटर स्कैनिंग और स्टेप टेस्टिंग के माध्यम से स्थिर पैरामीटर संयोजन खोजें और अत्यधिक अनुकूलन से बचें।

-

उच्च-आवृत्ति ट्रेडिंग जोखिम: 1 सेकंड के समय-फ्रेम पर, ट्रेडिंग लागत (जैसे स्प्रेड और स्लिपेज) रणनीति की लाभप्रदता को महत्वपूर्ण रूप से प्रभावित कर सकती है। वास्तविक ट्रेडिंग से पहले इन लागतों पर पूरी तरह से विचार किया जाना चाहिए और बैकटेस्ट में वास्तविक ट्रेडिंग लागत की स्थितियों का अनुकरण किया जाना चाहिए।

-

तकनीकी कार्यान्वयन चुनौतियाँ: उच्च-आवृत्ति रणनीति के लिए ट्रेडिंग सिस्टम में बहुत कम विलंबता और उच्च विश्वसनीयता की आवश्यकता होती है। कोई भी नेटवर्क विलंबता, डेटा विलंबता या निष्पादन विलंबता रणनीति को विफल कर सकता है। पेशेवर-स्तरीय ट्रेडिंग इंफ्रास्ट्रक्चर और कम-विलंबता डेटा स्रोतों का उपयोग सुनिश्चित करें।

-

बाजार अस्थिरता जोखिम: चरम बाजार स्थितियों (जैसे अचानक समाचार या तरलता की कमी) में, तंत्रिका नेटवर्क मॉडल मूल्य प्रवृत्तियों का सटीक अनुमान नहीं लगा सकता, जिससे बड़े नुकसान हो सकते हैं। सलाह दी जाती है कि स्टॉप-लॉस उपाय और दैनिक अधिकतम हानि सीमा निर्धारित करें, और अत्यधिक अस्थिरता के दौरान रणनीति को रोक दें।

रणनीति अनुकूलन दिशाएँ

-

तंत्रिका नेटवर्क आर्किटेक्चर अनुकूलन:

- मॉडल की भविष्यवाणी क्षमता को बढ़ाने के लिए अधिक इनपुट सुविधाओं, जैसे ट्रेडिंग वॉल्यूम, अस्थिरता संकेतक और मूल्य गति संकेतक को शामिल करने पर विचार करें।

- विभिन्न छिपी परत संरचनाओं और न्यूरॉन संख्याओं का प्रयास करें, ताकि जटिलता और सामान्यीकरण क्षमता के बीच सर्वोत्तम संतुलन पाया जा सके।

- अन्य सक्रियण फ़ंक्शनों (जैसे ReLU या Leaky ReLU) के प्रभाव का पता लगाएं, जो कुछ तंत्रिका नेटवर्क अनुप्रयोगों में tanh से बेहतर प्रदर्शन करते हैं।

-

गतिशील पैरामीटर समायोजन तंत्र:

- बाजार की स्थिति के आधार पर स्वचालित रूप से अनुकूलित होने वाली प्रवेश/निकास सीमाओं को लागू करें, उदाहरण के लिए उच्च अस्थिरता वातावरण में सीमा बढ़ाएँ और कम अस्थिरता में घटाएँ।

- अस्थिरता-जागरूक कूलिंग-ऑफ़ अवधि समायोजन एल्गोरिदम विकसित करें, ताकि रणनीति विभिन्न बाजार चरणों में इष्टतम ट्रेडिंग आवृत्ति बनाए रख सके।

-

एकीकृत पूर्वानुमान ढाँचा:

- कई समय-फ्रेम के तंत्रिका नेटवर्क मॉडल को मिलाकर एक समग्र पूर्वानुमान संकेत तैयार करें।

- मशीन लर्निंग मेटा-मॉडल शामिल करें, जो विभिन्न पूर्वानुमान मॉडलों के भार को गतिशील रूप से समायोजित करेगा।

- यह दृष्टिकोण एकल मॉडल की सीमाओं को कम कर सकता है और पूर्वानुमान स्थिरता में सुधार कर सकता है।

-

जोखिम प्रबंधन संवर्धन:

- एक गतिशील पोजीशन प्रबंधन प्रणाली विकसित करें, जो मॉडल के विश्वास स्तर और बाजार स्थितियों के अनुसार ट्रेड आकार को समायोजित करे।

- मशीन लर्निंग-आधारित स्टॉप-लॉस रणनीति शामिल करें, ताकि प्रत्येक ट्रेड के जोखिम-लाभ अनुपात को अनुकूलित किया जा सके।

- दिन के भीतर सत्र अनुकूलन लागू करें, यह पहचानने के लिए कि दिन के दौरान रणनीति किन समयों पर सर्वश्रेष्ठ प्रदर्शन करती है।

-

रीयल-टाइम सीखना और अनुकूलन:

- ऑनलाइन सीखने का तंत्र डिज़ाइन करें, ताकि तंत्रिका नेटवर्क नए डेटा से लगातार सीख सके और बाजार परिवर्तनों के अनुकूल हो सके।

- प्रदर्शन निगरानी पर आधारित स्वचालित पुनर्प्रशिक्षण ट्रिगर लागू करें, ताकि रणनीति के प्रदर्शन में कमी आने पर सक्रिय रूप से मॉडल को अपडेट किया जा सके।

- यह दृष्टिकोण रणनीति की आयु और स्थिरता में काफी सुधार कर सकता है।

निष्कर्ष

न्यूरल नेटवर्क विभेद मूल्य अस्थिरता अनुकूलित मात्रात्मक ट्रेडिंग रणनीति आधुनिक मात्रात्मक ट्रेडिंग के अत्याधुनिक अभ्यास का प्रतिनिधित्व करती है, जो कृत्रिम तंत्रिका नेटवर्क तकनीक को उच्च-आवृत्ति ट्रेडिंग क्षेत्र में सफलतापूर्वक लागू करती है। सावधानीपूर्वक डिज़ाइन की गई बहु-परत तंत्रिका नेटवर्क संरचना के माध्यम से, यह रणनीति अल्पकालिक मूल्य परिवर्तनों में सूक्ष्म पैटर्न को पकड़ने में सक्षम है, और बहु-स्तरीय फ़िल्टरिंग तंत्र के माध्यम से ट्रेडिंग गुणवत्ता में सुधार करती है।

3.754 का लाभ कारक परीक्षण वातावरण में रणनीति के उत्कृष्ट प्रदर्शन को साबित करता है, लेकिन वास्तविक अनुप्रयोग में ओवरफिटिंग, पैरामीटर संवेदनशीलता और उच्च-आवृत्ति ट्रेडिंग के अद्वितीय जोखिमों पर सावधानीपूर्वक विचार किया जाना चाहिए। तंत्रिका नेटवर्क आर्किटेक्चर को निरंतर अनुकूलित करके, गतिशील पैरामीटर समायोजन लागू करके और जोखिम प्रबंधन को बढ़ाकर, इस रणनीति में प्रतिस्पर्धी मात्रात्मक ट्रेडिंग क्षेत्र में दीर्घकालिक प्रतिस्पर्धा बनाए रखने की क्षमता है।

रणनीति की सफलता का प्रमुख कारक जटिल तंत्रिका नेटवर्क तकनीक को व्यावहारिक ट्रेडिंग तर्क के साथ संयोजित करना है, जो मशीन लर्निंग की भविष्यवाणी क्षमता का लाभ उठाता है और साथ ही वास्तविक ट्रेडिंग की व्यवहार्यता को ध्यान में रखता है। अनुभवी मात्रात्मक व्यापारियों के लिए, यह एक विस्तार योग्य ढाँचा प्रदान करता है, जिसे विभिन्न बाजारों और व्यक्तिगत जोखिम प्राथमिकताओं के अनुसार आगे अनुकूलित और अनुकूलित किया जा सकता है।

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1