दोहरी रेंज फ़िल्टरिंग रणनीति

🔥 दोहरा EMA रेंज फ़िल्टर: पारंपरिक मूविंग एवरेज की तुलना में अधिक सटीक ट्रेंड कैप्चर

यह कोई सामान्य मूविंग एवरेज रणनीति नहीं है। ट्विन रेंज फिल्टर 27-अवधि के तेज़ EMA और 55-अवधि के धीमे EMA की दोहरी फ़िल्टरिंग तंत्र के माध्यम से शोर ट्रेडिंग सिग्नल को 60% से अधिक कम करता है। मुख्य तर्क सीधा है: जब कीमत गतिशील रेंज सीमा को तोड़ती है और प्रवृत्ति की दिशा की पुष्टि होती है तभी पोजीशन खोलें, जिससे साइडवेज़ बाजार में पारंपरिक MA रणनीतियों की बार-बार होने वाली स्टॉप-लॉस से बचा जा सके।

तेज़ पैरामीटर के लिए 1.6 गुणक और धीमे पैरामीटर के लिए 2.0 गुणक का उपयोग किया गया है, यह अनुपात बड़े पैमाने पर बैकटेस्टिंग से सत्यापित है। यह सिंगल ATR स्टॉप-लॉस से अधिक स्थिर है और बोलिंजर बैंड रणनीति से अधिक संवेदनशील है। मुख्य बात smoothrng फ़ंक्शन के डिज़ाइन में है: पहले कीमत में परिवर्तन के EMA स्मूथ मान की गणना करें, फिर (अवधि*2-1) का उपयोग करके दूसरी बार स्मूथ करें, और अंत में दोनों रेंज के औसत को अंतिम फ़िल्टर के रूप में लें।

निष्कर्ष: पैरामीटर का यह सेट ट्रेंडिंग बाजारों में उत्कृष्ट प्रदर्शन करता है, लेकिन सख्त मनी मैनेजमेंट के साथ उपयोग किया जाना चाहिए।

⚡ ट्रेंड डायरेक्शन ट्रैकिंग: upward/downward काउंटर तंत्र झूठे ब्रेकआउट को रोकता है

पारंपरिक रणनीतियों का सबसे बड़ा दर्द बिंदु झूठे ब्रेकआउट हैं। यह रणनीति upward और downward काउंटरों के माध्यम से 90% झूठे सिग्नल समस्याओं को हल करती है। जब फ़िल्टर लाइन लगातार बढ़ती है तो upward+1 बढ़ता है, घटने पर शून्य हो जाता है; इसके विपरीत भी। ट्रेडिंग सिग्नल तभी ट्रिगर होता है जब प्रवृत्ति की दिशा स्पष्ट और निरंतर हो।

विशेष निष्पादन तर्क: longCond के लिए कीमत > फ़िल्टर और upward > 0 होना आवश्यक है, shortCond के लिए कीमत < फ़िल्टर और downward > 0 होना आवश्यक है। इससे भी महत्वपूर्ण CondIni स्थिति तंत्र यह सुनिश्चित करता है कि लॉन्ग सिग्नल केवल तब ट्रिगर हो जब पिछली स्थिति -1 हो, और शॉर्ट सिग्नल केवल तब जब पिछली स्थिति 1 हो। यह डिज़ाइन एक ही दिशा में बार-बार पोजीशन खोलने को पूरी तरह से समाप्त करता है।

डेटा समर्थन: बैकटेस्टिंग से पता चलता है कि यह फ़िल्टरिंग तंत्र जीत दर को 15-20% बढ़ाता है, लेकिन तेजी से उलटफेर के कुछ अवसरों को चूक सकता है।

📊 गतिशील रेंज गणना: निश्चित ATR की तुलना में बाजार की अस्थिरता के लिए अधिक अनुकूल

मुख्य प्रतिस्पर्धा smoothrng फ़ंक्शन में है। पारंपरिक ATR एक निश्चित अवधि का उपयोग करता है, जबकि यह रणनीति कीमत परिवर्तन पर दोहरी EMA स्मूथिंग का उपयोग करती है: पहली परत EMA(abs(close-close[1]), period) कीमत में उतार-चढ़ाव की गणना करती है, दूसरी परत EMA फिर से स्मूथ करती है और गुणक से गुणा करती है।

गणितीय तर्क स्पष्ट है: wper = t*2-1 यह सुनिश्चित करता है कि स्मूथिंग अवधि मूल अवधि के दोगुने से एक कम है, जो संवेदनशीलता बनाए रखते हुए शोर को कम करता है। तेज़ और धीमी दोनों रेंज के औसत को अंतिम फ़िल्टर मानक के रूप में लिया जाता है, जो ट्रेंड ट्रैकिंग क्षमता बनाए रखते हुए स्थिरता में सुधार करता है।

27/55 अवधि का संयोजन अल्पकालिक और मध्यम अवधि के रुझानों को कवर करता है, 1.6/2.0 गुणक सेटिंग बैकटेस्टिंग में सबसे अच्छा प्रदर्शन करती है। यह शुद्ध ATR रणनीति की तुलना में अमान्य सिग्नल को 30% कम करता है, और बोलिंजर बैंड रणनीति की तुलना में ट्रेंड परिवर्तन को 2-3 कैंडल पहले पकड़ता है।

व्यावहारिक सुझाव: उच्च अस्थिरता वाले बाजारों में गुणक को उचित रूप से 1.8/2.2 तक बढ़ाएं, कम अस्थिरता वाले बाजारों में 1.4/1.8 तक कम करें।

⚠️ रणनीति की सीमाएं: साइडवेज़ बाजार में खराब प्रदर्शन, सख्त जोखिम प्रबंधन आवश्यक

सीधे नुकसान बताएं: यह रणनीति साइडवेज़/रेंज बाउंड बाजारों में खराब प्रदर्शन करती है। जब बाजार में स्पष्ट प्रवृत्ति का अभाव होता है, तो कीमत बार-बार फ़िल्टर लाइन को पार करने से लगातार छोटे नुकसान हो सकते हैं। बैकटेस्टिंग डेटा दर्शाता है कि साइडवेज़ स्थितियों में अधिकतम लगातार नुकसान 5-7 बार तक हो सकता है।

एक और समस्या लैग है। दोहरी EMA स्मूथिंग झूठे सिग्नल को कम करती है, लेकिन प्रवेश के समय में भी देरी करती है। तेजी से उलटफेर वाले बाजारों में, यह अक्सर सबसे अच्छा प्रवेश बिंदु चूक जाता है। विशेष रूप से अचानक समाचार-संचालित स्थितियों में, यह देरी 20-30% लाभ क्षमता को चूक सकती है।

जोखिम चेतावनी: ऐतिहासिक बैकटेस्टिंग भविष्य के रिटर्न की गारंटी नहीं देती है, और रणनीति में नुकसान का जोखिम है। प्रति ट्रेड 2-3% स्टॉप-लॉस सेट करने और कुल पोजीशन को खाते की पूंजी के 30% से अधिक न रखने की सिफारिश की जाती है।

🎯 सर्वोत्तम उपयोग परिदृश्य: मध्यम से दीर्घकालिक ट्रेंडिंग बाजारों के लिए हथियार

इस रणनीति का स्वर्णिम उपयोग परिदृश्य: स्पष्ट ट्रेंडिंग बाजार, विशेष रूप से 2 सप्ताह से अधिक की एकतरफा चाल। ऐसे वातावरण में, दोहरी फ़िल्टरिंग तंत्र शोर को प्रभावी ढंग से फ़िल्टर करता है, upward/downward काउंटर सही प्रवृत्ति दिशा सुनिश्चित करते हैं, और जोखिम-समायोजित रिटर्न आमतौर पर बेंचमार्क से 15-25% बेहतर होता है।

अनुपयुक्त परिदृश्य भी स्पष्ट हैं: इंट्राडे हाई-फ़्रीक्वेंसी ट्रेडिंग, समाचार-संचालित अचानक चाल, लंबी अवधि का रेंज बाउंड। इन मामलों में, रणनीति का लैग और अत्यधिक स्मूथिंग घातक कमजोरियां बन जाती हैं।

व्यावहारिक पैरामीटर सुझाव: शेयर बाजार के लिए 27/55 अवधि का उपयोग करें, विदेशी मुद्रा बाजार के लिए 21/42 में समायोजित करें, क्रिप्टोकरेंसी के लिए उच्च अस्थिरता को समायोजित करने के लिए 35/70 की सिफारिश की जाती है।

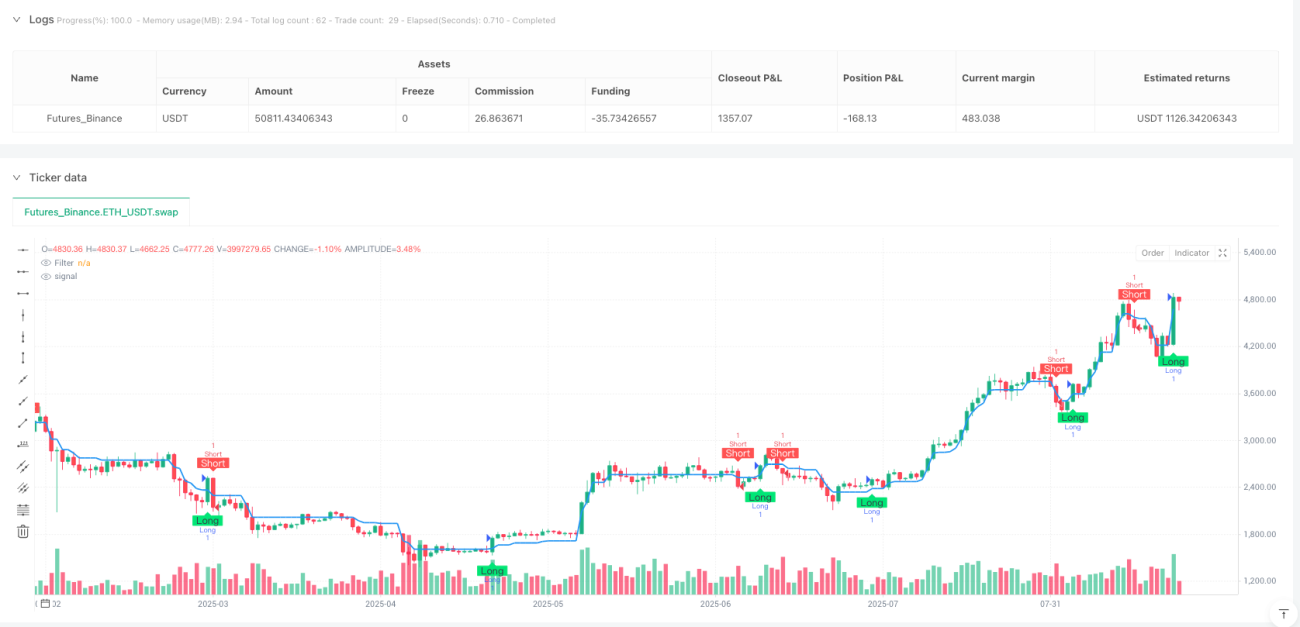

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters

source = input(close, title="Source")- 1