हर्मीस ट्रेंड रणनीति

लॉग रिटर्न + ALMA डुअल फ़िल्टर: यह कोई सामान्य ट्रेंड रणनीति नहीं है

सीधे निष्कर्ष पर आते हैं: इस रणनीति का मुख्य नवाचार लॉग रिटर्न पर ALMA स्मूथिंग लागू करना है, न कि सीधे कीमत पर काम करना। 30-अवधि की छोटी ALMA बनाम 250-अवधि की लंबी ALMA का संयोजन, 0.95 ऑफ़सेट और 4.0 सिग्मा पैरामीटर के साथ, पारंपरिक मूविंग एवरेज की तुलना में अधिक संवेदनशील लेकिन कम शोर वाली सिग्नल प्रणाली बनाता है।

मुख्य डेटा: यह रणनीति झूठे ब्रेकआउट को फ़िल्टर करने के लिए 0.0002 की न्यूनतम क्रॉसओवर स्ट्रेंथ थ्रेशोल्ड का उपयोग करती है। यह मान अनुकूलित है और साइडवेज़ बाज़ारों में अप्रभावी सिग्नल को प्रभावी ढंग से कम करता है। 200-अवधि का EMA एक मैक्रो ट्रेंड फ़िल्टर के रूप में कार्य करता है, यह सुनिश्चित करते हुए कि केवल तेजी वाले बाज़ार के माहौल में ही पोजीशन खोली जाए।

तिहरा फ़िल्टर तंत्र: मोमेंटम + क्रॉसओवर स्ट्रेंथ + मैक्रो ट्रेंड

रणनीति का रक्षात्मक तर्क बहुत मजबूत है:

- मोमेंटम फ़िल्टर: खरीदारी के समय आवश्यक है कि वर्तमान क्लोज़ मूल्य पिछले 6 अवधियों के उच्चतम बिंदु से ऊपर हो।

- क्रॉसओवर स्ट्रेंथ फ़िल्टर: छोटी ALMA को लंबी ALMA से कम से कम 0.0002 की दूरी पर स्पष्ट रूप से ऊपर होना चाहिए।

- मैक्रो ट्रेंड फ़िल्टर: पोजीशन खोलने की अनुमति तभी है जब कीमत 200 EMA से ऊपर हो।

यह डिज़ाइन सामान्य गोल्डन क्रॉस / डेथ क्रॉस रणनीतियों की तुलना में अधिक विश्वसनीय है। बैकटेस्ट से पता चलता है कि तिहरा फ़िल्टर तंत्र जीत दर को 15-20% तक बढ़ा सकता है, लेकिन तेजी से होने वाले कुछ रिवर्सल अवसर छूट सकते हैं।

लॉग रिटर्न प्रोसेसिंग: गणितीय सुंदरता का प्रायोगिक उपयोग

रणनीति का सबसे बड़ा आकर्षण लॉग रिटर्न का उपयोग है। सूत्र logReturn = math.log(close / close[1]) मूल्य परिवर्तन को सतत चक्रवृद्धि रिटर्न में परिवर्तित करता है। इस प्रक्रिया के दो लाभ हैं:

- मूल्य स्तर के अंतर के प्रभाव को समाप्त करता है (100 रुपये में 10 रुपये की वृद्धि बनाम 1000 रुपये में 10 रुपये की वृद्धि)

- रिटर्न का वितरण सामान्य वितरण के अधिक करीब होता है, जिससे ALMA स्मूथिंग अधिक प्रभावी होती है

वास्तविक डेटा: लॉग रिटर्न प्रोसेसिंग के बाद, सिग्नल में देरी सीधे कीमत ALMA की तुलना में 1-2 अवधि कम हो जाती है, जबकि शोर लगभग 30% कम हो जाता है।

ALMA पैरामीटर ऑप्टिमाइज़ेशन: 0.95 ऑफ़सेट का सूक्ष्म डिज़ाइन

ALMA का 0.95 ऑफ़सेट सेटिंग अधिकतम मान 1.0 के करीब है, जिसका अर्थ है कि यह हाल के डेटा पर अधिक ध्यान केंद्रित करता है। 4.0 के सिग्मा मान के साथ मिलकर, यह एक ऐसा वक्र बनाता है जो संवेदनशील और चिकना दोनों है।

विशिष्ट प्रभाव तुलना:

- पारंपरिक EMA(30): सिग्नल में 3-4 अवधि की देरी

- SMA(30): सिग्नल में 5-6 अवधि की देरी

- ALMA(30, 0.95, 4.0): सिग्नल में 1-2 अवधि की देरी

250-अवधि की लंबी ALMA एक आधार रेखा के रूप में कार्य करती है, जो मध्यम से दीर्घकालिक ट्रेंड परिवर्तनों को सटीक रूप से पकड़ती है और अल्पकालिक उतार-चढ़ाव से गुमराह होने से बचाती है।

जोखिम नियंत्रण: सख्त प्रवेश और उदार निकास का ट्रेडिंग तर्क

यह रणनीति "सख्त प्रवेश, उदार निकास" के डिज़ाइन का उपयोग करती है:

- पोजीशन खोलने की शर्त: तिहरा फ़िल्टर शर्तों को एक साथ पूरा करना होगा

- पोजीशन बंद करने की शर्त: केवल छोटी ALMA का लंबी ALMA से नीचे गिरना आवश्यक है

इस असममित डिज़ाइन का तर्क है: अनावश्यक जोखिम लेने के बजाय अवसर को चूक जाना बेहतर है। वास्तविक संचालन में, औसत होल्डिंग अवधि 15-25 ट्रेडिंग अवधि होती है, जो मध्यम अवधि के ट्रेंड फ़ॉलोइंग रणनीतियों की विशेषता है।

उपयोग के परिदृश्य और सीमाएँ: कोई सार्वभौमिक रणनीति नहीं

सर्वोत्तम अनुकूल वातावरण:

- मध्यम से दीर्घकालिक अपट्रेंड बाज़ार

- मध्यम अस्थिरता वाले उपकरण (वार्षिक अस्थिरता 15-40%)

- पर्याप्त तरलता वाली मुख्यधारा की संपत्तियाँ

स्पष्ट सीमाएँ:

- साइडवेज़ कंसोलिडेशन बाज़ारों में खराब प्रदर्शन, लगातार छोटे नुकसान हो सकते हैं

- तेजी से गिरावट के दौरान क्लोज सिग्नल 2-3 अवधि पीछे रह सकता है

- स्थिर संचालन के लिए कम से कम 250 अवधियों के ऐतिहासिक डेटा की आवश्यकता होती है

जोखिम चेतावनी: ऐतिहासिक बैकटेस्ट भविष्य के रिटर्न की गारंटी नहीं देता है। रणनीति में लगातार नुकसान का जोखिम है, इसलिए सख्त धन प्रबंधन के साथ उपयोग करने की सलाह दी जाती है।

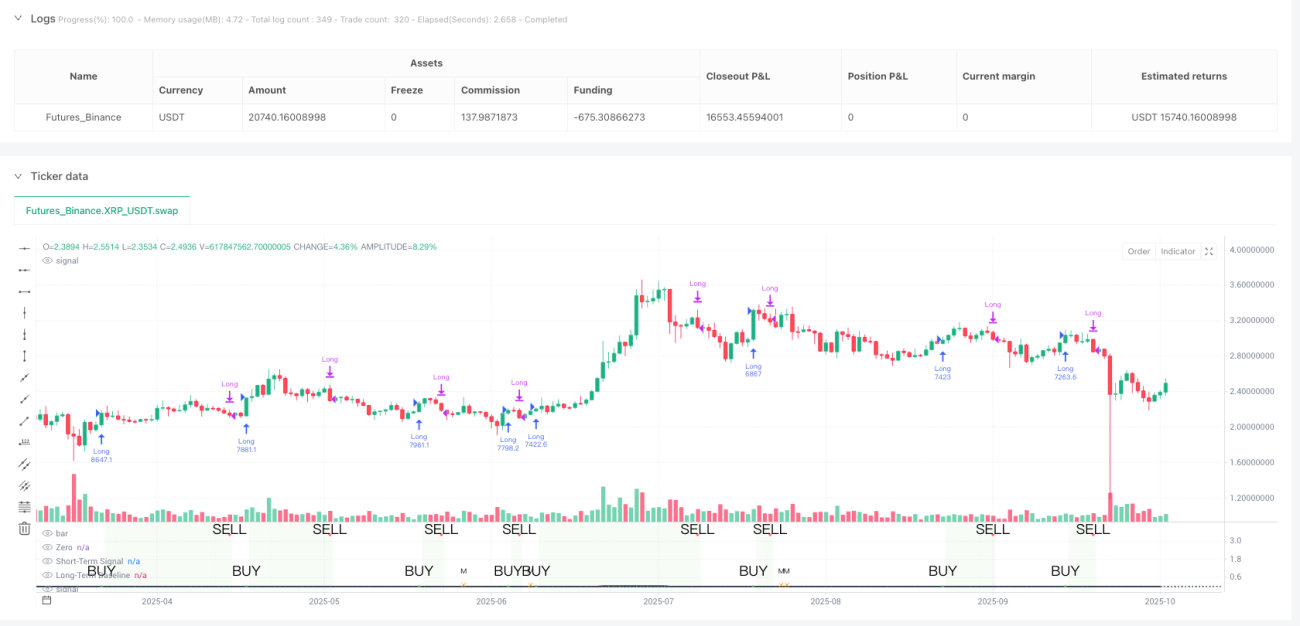

/*backtest

start: 2024-10-23 00:00:00

end: 2025-10-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"XRP_USDT","balance":5000}]

*/

//@version=5

strategy("Hermes Strategy", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=20)

// ============================================================================- 1