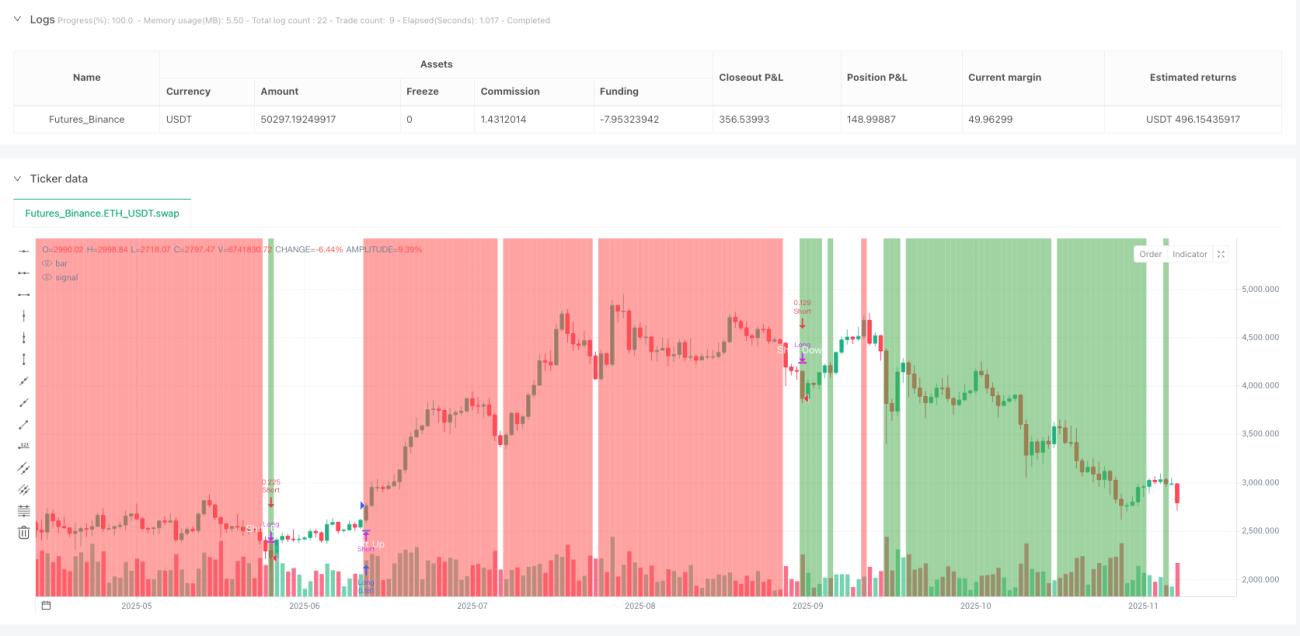

Trendshift प्रवृत्ति मोड़ रणनीति

🎯 यह रणनीति वास्तव में क्या करती है?

क्या आप जानते हैं? यह रणनीति बाज़ार का "भावनात्मक पहचानकर्ता" है! 📊 यह विशेष रूप से उन महत्वपूर्ण मोड़ों को पकड़ती है जो छोटे निवेशकों को हैरान कर देते हैं। कल्पना करें कि यदि आप पहले से जान सकें कि शेयर की कीमत कब "पलटने वाली है", तो क्या यह व्यापार में सुपरपावर रखने जैसा नहीं होगा?

इस रणनीति का मुख्य विचार बहुत सरल है: जब कीमत किसी महत्वपूर्ण उच्च या निम्न स्तर को तोड़ती है, तो बाजार की संरचना बदल जाती है। जैसे पहाड़ चढ़ते समय अचानक सामने ढलान दिखाई दे, प्रवृत्ति का बदलाव अक्सर उसी पल होता है!

🔍 ध्यान दें! तीन मुख्य तंत्र

1. स्विंग पॉइंट पहचान प्रणाली 🎢

रणनीति स्वचालित रूप से पिछली एक निश्चित अवधि के महत्वपूर्ण उच्च और निम्न बिंदुओं की पहचान करती है, जैसे बाजार पर "पहाड़ की चोटियाँ और घाटियाँ" बनाना। जब कीमत इन महत्वपूर्ण स्थानों को तोड़ती है, तो यह प्रवृत्ति बदलने का संकेत हो सकता है!

2. ATR फ़िल्टर 📏

यहाँ एक बहुत ही स्मार्ट डिज़ाइन है! रणनीति छोटे उतार-चढ़ाव से मूर्ख नहीं बनती, ब्रेकआउट को ATR के एक निश्चित गुणज तक पहुँचना होता है तभी इसे मान्य माना जाता है। यह एक "न्यूनतम सीमा" निर्धारित करने जैसा है, जो झूठे ब्रेकआउट को फ़िल्टर करता है।

3. प्रीमियम/डिस्काउंट ज़ोन फ्रेमवर्क 💎

सबसे दिलचस्प हिस्सा यहाँ आता है! रणनीति मूल्य सीमा के भीतर "सस्ते क्षेत्र" और "महँगे क्षेत्र" में विभाजित करती है। सस्ते क्षेत्र में खरीदना और महँगे क्षेत्र में बेचना - क्या यह निवेश का सुनहरा नियम नहीं है?

🚀 व्यावहारिक लाभ कहाँ हैं?

खामियों से बचने की मार्गदर्शिका 1: पीछे भागना और ऊँचा खरीदना छोड़ें! यह रणनीति विशेष रूप से प्रवृत्ति के मोड़ के पहले क्षण में प्रवेश करती है, जिससे आप "स्मार्ट मनी" बनते हैं न कि "फँसा हुआ व्यापारी"।

खामियों से बचने की मार्गदर्शिका 2: जोखिम नियंत्रण बहुत सुविधाजनक! खाता अनुपात के अनुसार स्वचालित रूप से पोजीशन आकार की गणना कर सकता है, और क्षेत्र-आधारित स्टॉप-लॉस सेट कर सकता है, जिससे आप चैन से सो सकते हैं।

खामियों से बचने की मार्गदर्शिका 3: विज़ुअलाइज़ेशन शानदार! चार्ट पर स्वचालित रूप से मोड़ बिंदु चिह्नित होंगे, और पृष्ठभूमि का रंग बदलकर यह संकेत देगा कि वर्तमान में सस्ता क्षेत्र है या महँगा, एक नज़र में सब स्पष्ट!

💡 किस प्रकार के व्यापारियों के लिए उपयुक्त?

यदि आप वह व्यापारी हैं जो "कम खरीदें, ऊँचा बेचें" पसंद करते हैं लेकिन हमेशा सही समय नहीं पकड़ पाते, तो यह रणनीति आपके लिए ही बनी है! यह विशेष रूप से मध्यम से दीर्घकालिक व्यापारियों के लिए उपयुक्त है, क्योंकि यह बाजार की संरचना में मौलिक परिवर्तनों पर ध्यान देती है, न कि अल्पकालिक शोर पर।

याद रखें, सबसे अच्छी रणनीति वह नहीं है जो आपको हर दिन व्यापार करने पर मजबूर करे, बल्कि वह जो आपको सही समय पर सही काम करने देती है! 🎯

- 1