Praktik arbitrase antar periode altcoin OKEX Python sekali bukukan laba 5%

1

2116

1

2116

Ringkasan Arbitrage Jangka Panjang

Arbitrage jangka panjang adalah posisi perdagangan yang sama dalam jumlah yang sama, berlawanan arah, pada kontrak bulan yang berbeda dari varietas berjangka yang sama, dan akhirnya menutup perdagangan dengan cara hedging atau penyerahan, dan mendapatkan keuntungan. Arbitrage jangka panjang yang paling sederhana adalah membeli varietas berjangka jangka pendek dan menjual varietas berjangka jangka panjang. Untuk pasar perdagangan digital, harga kontrak yang berbeda untuk mata uang digital secara keseluruhan cenderung konsisten, tetapi dalam situasi khusus, misalnya pada 2020-05-10 terjadi penurunan besar sekitar 10%, sehingga harga tidak sinkron, dan pada saat itu muncul peluang untuk melakukan arbitrage.

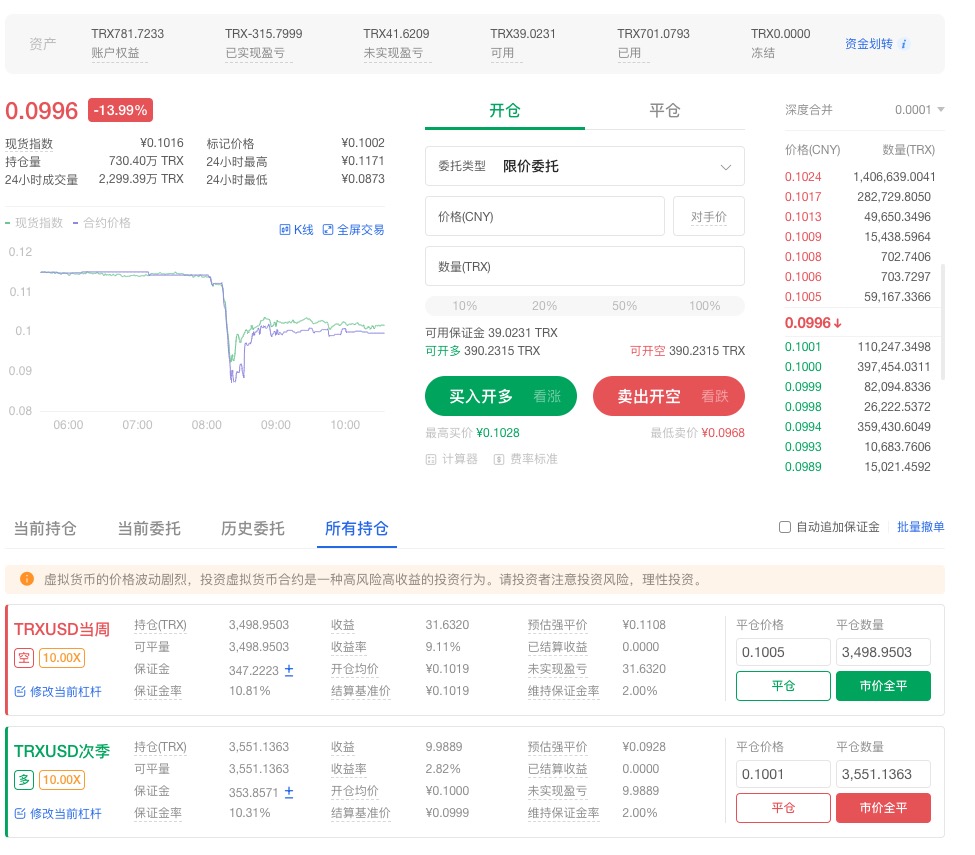

Perbandingan harga saat ini

Seperti yang ditunjukkan pada gambar harga yang dipilih, perbedaan harga antara jangka waktu mencapai 5%, tetapi dalam kondisi normal perbedaan harga sekitar 1%, di sini adalah ruang untuk arbitrage.

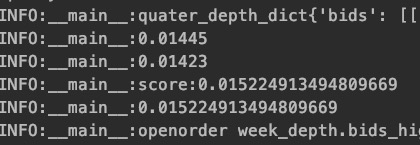

Langkah-langkah jangka pendek

Seperti yang terlihat pada gambar di atas, uang tunai 5% lebih tinggi dari mata uang berjangka, dan sebenarnya perbedaannya seharusnya kembali menjadi sekitar 1%. Anda bisa melakukan shorting dengan melakukan multiple futures secara manual atau menggunakan program Python. Saya menggunakan kode Python untuk menghitung peluang real-time arbitrage, dengan rumus sebagai berikut: score=(priceA-PriceB)/priceA Score adalah persentase dari perbedaan harga, jika persentase melebihi nilai terendah tertentu, maka akan secara otomatis melakukan pembayaran dua arah.

Pendaftaran otomatis

Potret dari acara selanjutnya

Setelah bergejolak, pasar mulai stabil dan mulai menguntungkan.OKEX。 Biaya kepemilikan 781, keuntungan saat ini adalah 40, keuntungan sekitar 5%.

Mengoperasikan platform perdagangan

Platform perdagangan berjangka:OKEX Platform ini memiliki API Python yang mendukung akses otomatis ke status, pemesanan otomatis. Terus berbagi proyek PythonPythonOK