Pemilihan Strategi Waktu (1) — Konstruksi Garis Tren Latensi Rendah dari Perspektif Transformasi Z

0

1825

0

1825

Beberapa saat yang lalu, ada orang di sekitar saya yang mengatakan bahwa saya mengembangkan strategi anjing Turki setiap hari, ya, strategi anjing Turki sudah selesai. Hari ini saya ingin berbagi dengan Anda tentang strategi yang digunakan oleh anjing Turki baru-baru ini. A. Prasyarat Strategi penentuan waktu klasik sebenarnya terbagi dalam beberapa kategori: event-driven short-term (performance-driven short-term event-driven) yang melibatkan pengintaian pengumuman dan tweet dari berbagai bursa besar, yang melibatkan analisis teks), statistical regression and forecasting (statistical arbitrage, trading pairing, berbagai jenis model ML dan DL, Markov yang terpecah-pecah, dan lain-lain), GSISI penentuan emosi investor, dan penentuan indikator teknis klasik tradisional.

N日移动平均线=N日收盘价之和/N

Hal ini umumnya dikenal oleh investor luas sebagai garis rata-rata (MA), garis rata-rata, breakout beli, breakout jual, dan banyak lagi.*Dia juga menyumbangkan biaya sendiri untuk pertukaran tersebut. Namun, investor rata-rata untuk penggunaan rata-rata garis ada beberapa masalah berikut: pertama, rata-rata garis keterlambatan yang serius, sering muncul sinyal tren telah selesai sebagian besar, dan kembali; kedua, investor mata uang biasa di lingkaran cenderung melakukan operasi pada indikator tingkat menit, 15min, 5min dan bahkan 1min, dalam periode yang begitu kecil, lebih dari 80% dari lingkaran mata uang adalah karakteristik getaran (jenis yang disukai Martin), tren jarang terjadi, investor berdasarkan garis rata-rata untuk membuka kembali kehilangan banyak biaya dan slippage ● Artikel ini bertujuan untuk membangun sebuah algoritma yang dapat digunakan sebagai referensi dan referensi untuk melakukan filtrasi terhadap indikator-indikator linear rata dan mengurangi latensi.

- Z transformasi, fungsi transmisi

Sebelum artikel ini, saya telah mempelajari beberapa algoritma penyaringan indikator di berbagai situs besar, seperti penyaringan Fourier yang paling umum (terlihat dalam beberapa edisi CTA dari Squirrel Compassionate), dan metode penyaringan Kalman yang telah dipelajari oleh penulis di joinquant yang berhasil lolos dari bencana saham tahun 2015. Modul penyaringan ER di TB sangat mudah digunakan. Namun, ketika saya menemukan bahwa modul penyaringan Kalman yang disediakan di joinquant tidak dimuat di server, dan ada ribuan baris kode open source, saya memutuskan untuk mencoba memindahkannya ke koin.

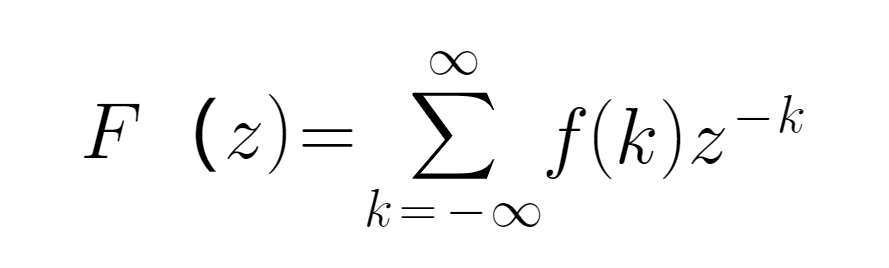

●Z transformasi berasal dari Laplace dan sering digunakan dalam bidang pemrosesan sinyal matematika. Untuk sebuah urutan waktu yang terpisah f ((k) dan z yang didefinisikan dalam bidang frekuensi ganda, rumusnya didefinisikan sebagai berikut:

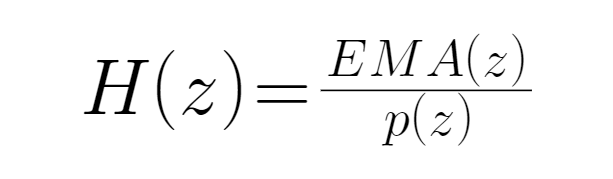

● EMA rata-rata memiliki latensi yang lebih rendah dibandingkan dengan MA ((substansi adalah hasil dari pemrosesan urutan MA dengan algoritma EWMA), sehingga kita menggunakan urutan EMA dan bukan MA, sehingga meningkatkan efek filter. Kita mendefinisikan jumlah input sebagai harga mata uang ((harga penutupan), dilambangkan sebagai p ((z), dan jumlah output sebagai dan harga yang sesuai dengan indikator EMA, dilambangkan sebagai EMA ((z)), sehingga fungsi transmisi dalam substansi ini adalah EMA mata uang dan rasio intensitas dari harga penutupan yang sesuai, yang merupakan sistem yang memiliki sifat retroaktif, dengan fungsi transmisi yang dilambangkan sebagai H ((z), maka:

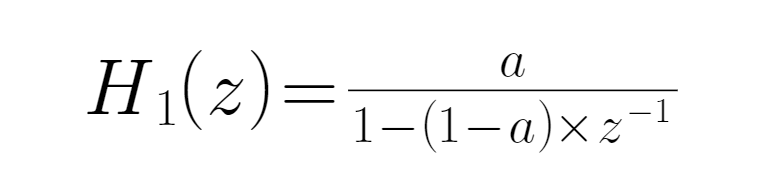

● Menerapkan rumus ini ke dalam algoritma EWMA untuk mendapatkan fungsi transfer awal EMA:

● di mana, a adalah parameter variabel, berikut ≠

Analisis Fungsi Transmisi

● Dalam fungsi transmisi, sinyal input tidak terkait dengan nilai fungsi. Dengan analisis fungsi ini, diketahui bahwa ketika zSaat -1=-1, H{z} mengambil nilai maksimum, yaitu saat ini telah mencapai frekuensi tertinggi, fungsi transmisi adalah H{z}=a/{2-a), dan kebisingan dari data frekuensi tinggi terkini diminimalkan; ketika z- 1 = 1 ketika H ((z) adalah konstan, pada saat ini frekuensi sistem adalah 0, input dan output hasil yang sama, jika saat ini waktu urutan adalah urutan konstan, maka nilai EMA akan di sini. Ketika harga koin yang masuk ke H ((z), menghasilkan sinyal EMA, pada saat ini H ((z) dapat dilihat sebagai sebuah sederhana satu tahap pendorong.

● Ketika H{\displaystyle z} adalah sebuah filter rendah, dan H{\displaystyle z} = 1, maka sinyal output berisi semua bagian dari sinyal input, yaitu seluruh sinyal output, jika dikurangi semua sinyal frekuensi rendah, 1-H{\displaystyle z} dapat dikonstruksi menjadi sebuah filter baru, yang ditulis sebagai H’{\displaystyle z} , yang merupakan kebalikan dari H{\displaystyle z} , yaitu sebuah filter tinggi.

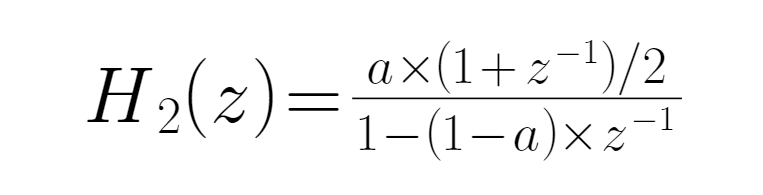

Untuk memperlancar hubungan fungsi ini, kita mengambil harga hari itu dan harga hari sebelumnya, sehingga membuat koreksi lebih lanjut pada output EMA. Ini karena sinyal frekuensi tinggi tidak disaring secara efektif ketika fungsi HZ = a / 2-a, sehingga mengambil nilai sebelumnya untuk meluruskannya, dan jika hasilnya tidak baik, dapat mengambil beberapa penambahan berat.

● Untuk filter low-pass ini, ekspresi filter high-pass hanya perlu dikurangi dengan 1:

● Untuk filter low-pass ini, ekspresi filter high-pass hanya perlu dikurangi dengan 1:

Dengan Z transformasi, kita dapat membangun garis tren dengan latensi rendah, dan hanya memiliki satu parameter a, semakin besar a, semakin rendah latensi dan semakin halus. Untuk varietas yang berbeda, ada parameter optimal yang berbeda.

Dengan Z transformasi, kita dapat membangun garis tren dengan latensi rendah, dan hanya memiliki satu parameter a, semakin besar a, semakin rendah latensi dan semakin halus. Untuk varietas yang berbeda, ada parameter optimal yang berbeda.

- Ringkasan dan Perhatian Filter yang dibangun dalam langkah-langkah di atas hanya satu tingkat, karena transisi panjang, efek filter tidak sangat ideal, dan setelah meningkatkan tingkat, kompleksitas ekspresi fungsi H’ (z) meningkat secara eksponensial, dan tingkat yang terlalu tinggi juga rentan terhadap kesetaraan gelombang yang melompat secara tidak teratur. Dari pengalaman sebelumnya, tingkat 2 atau 3 adalah tingkat yang lebih cocok, pembaca juga dapat menggunakan kombinasi linier sendiri untuk menghubungkan beberapa pengamat gelombang yang sama atau berbeda untuk efeknya. ● Algoritma filter gelombang berbasis transformasi Z ini tidak hanya berlaku untuk indikator kelas rata-rata, semua indikator dengan sinyal palsu, seperti bol dan atr, dapat mencapai efek penyaringan tertentu melalui algoritma filter gelombang, menentukan ukuran ambang batas penembusan, sehingga mengurangi keterlambatan indikator asli yang parah. Pada akhir artikel ini, saya tidak akan memberikan kode algoritma yang relevan, tetapi hanya memberikan ide, dan pembaca yang tertarik dapat mencoba sendiri.

●Promise Quant Minno berfokus pada pengembangan berbagai macam strategi kuda liar yang luar biasa dengan Martin sebagai pusatnya, misalnya jika Anda memiliki kebutuhan sewa atau kebutuhan pengelolaan dana besar, hubungi vx:15001733415