Lindung Nilai Delta Opsi Bitcoin Menggunakan Kurva Senyum

ringkasan

Kami menganalisis lindung nilai delta dinamis yang kuat dari opsi Bitcoin menggunakan serangkaian kurva senyum tersirat dan delta lain yang disesuaikan dengan senyum. Delta ini bebas model, artinya sama untuk setiap model stokastik invarian skala dan/atau model volatilitas lokal, atau didasarkan pada parameterisasi volatilitas lokal yang bergantung pada rezim sederhana. Delta ini populer di kalangan pembuat pasar di pasar opsi untuk aset tradisional karena mudah diimplementasikan. Penelitian empiris sebelumnya tentang lindung nilai delta dinamis hanya didasarkan pada opsi indeks ekuitas, tetapi analisis data unik tentang harga opsi Bitcoin historis per jam menunjukkan bahwa perilaku kurva volatilitas tersirat Bitcoin sangat berbeda dari opsi indeks ekuitas. Untuk opsi beli dan jual dengan cakupan pendanaan yang luas dan jatuh tempo sintetis tetap 10, 20, dan 30 hari, kami membandingkan kinerja lindung nilai dinamis dari berbagai delta yang disesuaikan dengan senyum selama dua periode satu tahun. Kami juga menyelidiki penggunaan kontrak abadi daripada kontrak berjangka standar sebagai instrumen lindung nilai, karena risiko dasar kontrak abadi jauh lebih rendah daripada risiko dasar kontrak berjangka kalender. Hasilnya disajikan sebagai statistik yang dapat diuji dari rasio varians kesalahan yang dilindungi nilai. Pada periode tertentu, penggunaan rasio lindung nilai kurva senyum implisit dapat secara signifikan mengungguli lindung nilai Delta Black–Scholes sederhana, terutama ketika menggunakan swap abadi sebagai alat lindung nilai, keuntungan efisiensi opsi jual out-of-the-money dapat melebihi 30%, sementara dalam Ketika melakukan lindung nilai terhadap opsi panggilan out-of-the-money jangka pendek selama periode kurva volatilitas tersirat yang miring ke atas, keuntungan efisiensi rata-rata dapat mencapai 15%. Keuntungan penggunaan kontrak abadi sangat terlihat pada tahun 2021, terutama untuk kontrak jangka panjang yang basisnya masih cukup besar.

Kata Kunci :Lindung nilai derivatif, kurva volatilitas tersirat, kontrak abadi, pembiayaan yang kuat, lindung nilai tambahan yang dinamis

1. Pendahuluan

Setiap penelitian tentang lindung nilai delta dinamis didasarkan pada model Black dan Scholes (1973). Delta Black-Scholes (BS) hanya memerlukan turunan parsial dari harga opsi model terhadap harga dasar, karena model tersebut mengasumsikan bahwa korelasi antara harga dasar dan volatilitasnya adalah nol. Namun, diketahui secara umum bahwa opsi indeks saham memiliki korelasi harga-volatilitas yang besar dan negatif, yang menyebabkan kemiringan signifikan dalam kurva volatilitas tersirat. Mengikuti ide dasar Bates (2005) dan hasil yang lebih umum dari Alexander dan Nogueira (2007a), kemiringan kurva volatilitas tersirat dapat digunakan untuk menyiratkan penyesuaian terhadap Delta BS, yang bebas model, yaitu, itu konstan untuk skala apa pun yang independen. Model variannya sama. Namun, Alexander dan Nogueira (2007b) menunjukkan bahwa untuk instrumen yang dapat diperdagangkan (selain suku bunga), setiap model penetapan harga opsi saham stokastik dan/atau volatilitas lokal harus bersifat invarian skala, terlepas dari faktor tambahan seperti lonjakan atau proses Lévy. Seberapa rumit fiturnya adalah. Oleh karena itu, perbedaan apa pun antara kinerja lindung nilai empiris pada kedua model volatilitas parametrik (untuk instrumen yang dapat diperdagangkan) semata-mata disebabkan oleh model yang memiliki kesalahan kalibrasi yang berbeda. Turunan parsial delta (sebenarnya gamma) dari harga opsi terhadap harga instrumen yang dapat diperdagangkan secara teoritis sama persis dengan delta invarian skala bebas model. Catatan 1 Selain itu, Delta invarian skala sederhana yang diusulkan oleh Bates (2005) lebih besar (lebih kecil) daripada Delta BS ketika kemiringan kurva senyum negatif (positif). Karena Coleman et al. (2001) menunjukkan bahwa delta BS cenderung dilindungi nilai secara berlebihan dalam kerangka volatilitas lokal, ketika volatilitas tersirat condong negatif, delta yang invarian skala akan lebih dilindungi nilai dibandingkan delta BS.

Seperti yang dijelaskan oleh Alexander dan Nogueira (2007a), turunan total varians minimum (MV) terhadap harga adalah delta lain yang memperhitungkan korelasi harga-volatilitas yang bukan nol, tetapi bergantung pada model. Namun, para penulis ini tidak dapat membedakan antara hasil empiris yang diperoleh dengan menggunakan MV Delta bebas model milik Lee (2001) dan MV Delta berdasarkan model invarian skala yang berbeda. MV Delta milik Lee (2001) juga “disesuaikan dengan senyum”, yaitu menambahkan istilah ke delta BS yang dikalibrasi menggunakan karakteristik empiris kurva senyum volatilitas tersirat. Cara lain untuk menyesuaikan BS Delta adalah dengan menggunakan pendekatan yang diusulkan dalam karya penting Smile-Adjusted Delta oleh Derman dan Kani (1994) dan Derman (1999) dengan menambahkan istilah yang menangkap korelasi harga-volatilitas. Ini tidak sepenuhnya bebas model, karena jangka waktu penyesuaian bergantung pada parameterisasi volatilitas lokal, yang bergantung pada rezim yang berlaku di pasar. Namun, model ini bebas dari asumsi yang dibuat mengenai proses yang mendorong evolusi harga yang mendasarinya, seperti difusi lonjakan volatilitas lokal stokastik, dan tidak ada parameter yang perlu dikalibrasi menggunakan harga opsi dan/atau data historis yang mendasarinya. data.

Merupakan praktik standar bagi pelaku pasar opsi ekuitas untuk melindungi eksposur mereka menggunakan penyesuaian bebas model sederhana terhadap BS Delta, karena hal ini dianggap sebagai apa yang disebut “pendanaan yang kuat”, yaitu rasio lindung nilai bersifat independen terhadap model. Kurva senyum tersirat dan lindung nilai delta yang disesuaikan dengan kurva senyum lainnya sangat populer di kalangan praktisi, sebagaimana dibuktikan oleh banyak artikel dan forum. Catatan 2: Ada beberapa studi empiris sebelumnya tentang lindung nilai delta dari kurva senyum tersirat dan/atau kurva yang disesuaikan dengan senyum, tetapi semuanya mempelajari opsi indeks ekuitas. Tidak semua hasil konsisten: Vähämaa (2004) menunjukkan bahwa beberapa delta yang disesuaikan dengan kurva tersenyum mengungguli delta BS untuk opsi FTSE 100, tetapi hanya selama periode volatilitas berlebih; Crépey (2004) mengonfirmasi bahwa hasil ini berlaku untuk opsi DAX 30; Attie ( 2017) mengklaim bahwa delta yang tersirat pada senyum secara konsisten mengungguli delta BS dalam melakukan lindung nilai opsi indeks S&P 500; Alexander et al. (2012) memperluas kerangka kerja Derman (1999) ke pengaturan peralihan Markov. untuk mencerminkan Delta yang disesuaikan dengan senyum yang benar yang berlaku untuk saat ini rezim pasar, menunjukkan bahwa untuk opsi S&P 500, BS Delta hanya dapat ditingkatkan dengan menggunakan ekstensi peralihan Markov ini; François dan Stentoft (2021) juga mempelajari opsi indeks S&P 500, dan mengonfirmasi bahwa penyesuaian standar tidak dapat mengungguli BS delta atau delta-gamma lindung nilai, tetapi lindung nilai kurva tersenyum delta-gamma-vega tersirat mereka secara signifikan meningkatkan model BS. Sedikit yang diketahui tentang keberhasilan lindung nilai delta yang disesuaikan dengan senyum sehubungan dengan jenis opsi lainnya. Catatan 3

Tujuan dari makalah ini adalah untuk menguji kinerja lindung nilai delta dari berbagai kurva tersirat Smile dan kurva tersesuai Smile lainnya yang diterapkan pada opsi Bitcoin. Pada saat penulisan ini, hanya sedikit penelitian yang muncul tentang opsi Bitcoin. Siu dan Elliott (2021), Jalan et al. (2021), dan Chen dan Huang (2021) semuanya mempelajari aplikasi empiris model penetapan harga volatilitas stokastik, tetapi tidak ada makalah yang mempelajari kinerja lindung nilai mereka. Hou et al. (2020) mempertimbangkan berbagai model volatilitas stokastik untuk menentukan harga opsi Bitcoin. Para penulis menyajikan serangkaian hasil penting yang menyoroti pentingnya lonjakan dan lonjakan bersamaan serta mengusulkan model volatilitas stokastik dengan lonjakan berkorelasi (SVCJ) untuk menentukan harga opsi Bitcoin. Model ini sangat berguna untuk menentukan harga opsi eksotis seperti opsi cliquet atau ratchet. Meskipun Chi dan Hao (2021) mempertimbangkan strategi lindung nilai delta berbasis GARCH, penelitian mereka berfokus pada perbandingan berbagai model peramalan volatilitas yang terealisasi. Alexander et al. (2022b) mempelajari perilaku kurva senyum volatilitas tersirat untuk opsi Bitcoin untuk menyimpulkan apakah tekanan permintaan pembuat pasar didorong oleh pedagang terarah atau pedagang volatilitas. Faktanya, sepengetahuan kami hanya ada satu studi terperinci lain tentang lindung nilai opsi Bitcoin (Matic et al., 2021), dan studi tersebut menggunakan pendekatan yang sama sekali berbeda dari makalah ini. Matic et al. (2021) menggunakan volatilitas tersirat harian yang dikutip oleh bursa Deribit untuk mengkalibrasi permukaan volatilitas tersirat yang terinspirasi oleh volatilitas stokastik parametrik dan kemudian menginterpolasi volatilitas tersirat opsi antara satu dan tiga bulan tanpa arbitrase. Volatilitas. Sampel antara April 2019 dan Maret 2020 kemudian dibagi menjadi tiga sub-periode (pasar bullish, pasar tenang, dan periode COVID) menggunakan proses volatilitas stokastik yang diperkenalkan oleh Duffie et al. (2000) dan McNeil dan Frey (2000). Kepadatan kernel filter GARCH untuk memodelkan harga mata uang kripto yang mendasarinya. Mereka kemudian membandingkan kinerja lindung nilai BS Yunani dengan kinerja yang diperoleh dari berbagai model lonjakan-difusi volatilitas stokastik. Untuk opsi dengan masa kedaluwarsa satu bulan, penulis tidak menemukan peningkatan signifikan atas lindung nilai BS sederhana, tetapi untuk opsi dengan masa kedaluwarsa tiga bulan, model yang lebih kompleks meningkatkan kinerja lindung nilai secara signifikan.

Tidak seperti Matic et al. (2021), kami tidak membandingkan kinerja lindung nilai opsi dari model volatilitas stokastik yang berbeda. Keuntungan praktis yang penting dari studi kami adalah bahwa semua nilai Delta sangat mudah dihitung. Karena semua informasi diperoleh dari kurva senyum volatilitas dengan cara bebas model yang langsung dan kuat, tidak diperlukan kalibrasi model. Hasil Delta Hedging kami menggunakan penyesuaian Delta BS yang berbeda-beda, bergantung pada kondisi pasar saat ini, bentuk senyum volatilitas tersirat, dan/atau korelasi harga-volatilitas.

Fokus kami adalah pada opsi jangka pendek dengan jatuh tempo 10 hingga 30 hari, yang memiliki likuiditas jauh lebih tinggi dan kisaran harga kesepakatan yang lebih luas daripada opsi yang dipelajari dalam Matic et al. (2021). Kami memilih melakukan ini karena opsi Bitcoin dengan tanggal kedaluwarsa antara satu dan tiga bulan hanya mencakup 20% dari total volume perdagangan, sedangkan opsi dengan tanggal kedaluwarsa 30 hari atau kurang mencakup 50% dari total volume perdagangan. Sekitar 80% dari semua volume perdagangan. Lebih jauh lagi, kita memerlukan kurva senyum yang tepat untuk menyesuaikan senyum BS Delta, dan kisaran strike liquid dari opsi jangka pendek ini cukup besar. Faktanya, nilai uang dari opsi yang digunakan dalam analisis empiris kami berkisar antara 0,7 hingga 1,3.

Kami hanya melihat lindung nilai delta dinamis dengan penyeimbangan kembali rutin, yang terjadi setiap delapan jam pada waktu pendanaan atau setiap hari pada pukul 00:00 UTC. Pemilihan desain eksperimen ini didasarkan pada karakteristik pasar opsi Bitcoin yang masih baru dan karenanya akan dijelaskan secara rinci nanti. Biaya transaksi berjangka jauh lebih kecil daripada biaya transaksi opsi. Misalnya, kontrak berjangka memiliki spread berkisar antara 1 hingga 5 basis poin, tergantung pada tanggal kedaluwarsa, namun opsi at-the-money jangka pendek, yang sering digunakan untuk lindung nilai gamma, biasanya memiliki spread sekitar 200 hingga 300 basis poin. poin. Oleh karena itu, lindung nilai gamma jauh lebih mahal daripada lindung nilai delta dinamis biasa. Biaya transaksi untuk menyeimbangkan kembali lindung nilai gamma dapat mengikis laba yang diperoleh dengan mengurangi kesalahan lindung nilai, sedangkan biaya transaksi untuk menyeimbangkan kembali lindung nilai delta kecil, terutama ketika kontrak abadi digunakan sebagai instrumen lindung nilai.

Selanjutnya, Bagian 2 menjelaskan pasar untuk opsi dan futures Bitcoin; Bagian 3 membandingkan karakteristik permukaan volatilitas tersirat untuk Bitcoin dan indeks saham serta membedakan fitur-fiturnya; Bagian 4 menjelaskan kerangka empiris kami. Setiap rasio lindung nilai diperkenalkan sebagai formula BS yang disesuaikan ; Bagian 5 menjelaskan data kami; Bagian 6 menyajikan hasil empiris; dan Bagian 7 menyimpulkan.

2. Opsi Bitcoin dan pasar berjangka

Pada saat penulisan ini, enam bursa mata uang kripto utama menawarkan perdagangan opsi dalam Bitcoin dan mata uang lainnya, serta beberapa token, dengan total volume perdagangan rata-rata harian mendekati $1 miliar pada bulan Desember 2021. Secara khusus, volume perdagangan dalam opsi Bitcoin baru-baru ini melonjak ke titik tertinggi sepanjang masa, dengan volume perdagangan bulanan rata-rata meningkat lebih dari dua kali lipat dan minat terbuka meningkat lebih dari enam kali lipat dari Januari 2020 hingga Desember 2021. Sebagian besar perdagangan terjadi di bursa opsi Deribit, yang dipindahkan ke Panama untuk menghindari kepatuhan terhadap standar internasional yang ditetapkan oleh lembaga pemerintah seperti Komisi Perdagangan Berjangka Komoditas AS (CFTC) atau bentuk regulasi lainnya untuk melindungi kepentingan pelanggan. Seperti banyak bursa derivatif mata uang kripto tak teregulasi lainnya, yang sering kali terdaftar di surga pajak lepas pantai, platform perdagangan Deribit buka 24/7 dan mematuhi sedikit atau tidak ada protokol "kenali pelanggan Anda". 4,3 juta kontrak (dengan nilai nosional sekitar $55 miliar) diperdagangkan di Deribit pada tahun 2020, dan 6,2 juta kontrak (dengan nilai nosional sekitar $290 miliar) diperdagangkan pada tahun 2021. Hasilnya, hanya dalam dua tahun, jumlah kontrak tercatat telah meningkat lebih dari 45%, dan jumlah nosional yang diperdagangkan di Deribit telah meningkat lebih dari 430%. Catatan 4 Sebagai perbandingan, pasar opsi Chicago Board Options Exchange (CBOE) S&P 500 hanya tumbuh sekitar 10% antara tahun 2020 dan 2021. Catatan 5 Di pasar opsi Bitcoin, ukuran kontrak baru, rentang harga kesepakatan yang lebih luas, jatuh tempo yang lebih panjang, dan aset dasar baru dirilis hampir setiap bulan, memperluas pasar derivatif yang sedang berkembang ini ke pedagang ritel dan institusional. Membuat opsi Bitcoin tidak lagi hanya menjadi produk khusus . Pada bulan Maret 2022, Chicago Mercantile Exchange (CME) meluncurkan opsi Bitcoin mikro dalam upaya untuk bersaing dengan platform yang diatur sendiri yang menargetkan pedagang eceran. Namun, pelaku institusional besar juga mengamati pasar opsi dengan sangat cermat, bahkan ada yang menyebutnya sebagai “langkah besar berikutnya.” Catatan 6 Di sisi lain, protokol keuangan terdesentralisasi (DeFi) yang baru muncul seperti Opyn atau Ribbon Finance menawarkan perdagangan opsi tanpa mengikuti kepatuhan peraturan apa pun. Dengan volume perdagangan nosional lebih dari $500 juta per hari, ini bukan lagi pasar yang dapat diabaikan oleh investor tradisional.

Besarnya volume perdagangan di Deribit menjadikannya bursa paling menarik untuk semua jenis penelitian opsi mata uang kripto. Meskipun CME (dan beberapa bursa lainnya) hanya mencantumkan opsi Bitcoin, hanya 10%-15% dari volume perdagangan opsi Bitcoin yang dapat dikaitkan dengan bursa ini. Deribit sendiri menyumbang lebih dari 90% volume perdagangan opsi Bitcoin. Catatan 7 Salah satu alasannya mungkin karena Deribit beroperasi 24/7, sementara CME hanya beroperasi pada hari kerja. Alasan lainnya bisa jadi karena opsi Deribit dimargin dan diselesaikan dalam Bitcoin, meskipun yang mendasarinya adalah nilai USD dari indeks BTC. Untuk memperoleh pembayaran saat kedaluwarsa, selisih antara nilai BTC dalam USD dan harga kesepakatan opsi (juga dikutip dalam USD) dihitung dan hasilnya diubah menjadi Bitcoin menggunakan nilai indeks BTC saat kedaluwarsa. Catatan 8 Perbedaan dalam satuan mata uang antara harga penyelesaian (misalnya Bitcoin) dan harga dasar (misalnya USD) sangat mirip dengan hasil opsi FX kuantitatif, kecuali tidak ada kontrak berjangka atau opsi dalam arah yang berlawanan. Artinya, tidak ada derivatif pada nilai satu dolar Bitcoin, juga tidak ada opsi yang menggunakan nilai satu dolar Bitcoin sebagai dasar. Karena alasan ini, opsi Bitcoin disebut sebagai “opsi terbalik”, dan faktanya opsi ini hanyalah salah satu dari beberapa produk derivatif terbalik, termasuk kontrak berjangka terbalik, yang banyak diperdagangkan di banyak bursa derivatif mata uang kripto. Mereka menarik karena perdagangan derivatif pada persilangan fiat-kripto dapat dilakukan tanpa menggunakan mata uang fiat sebagai agunan dalam akun margin atau untuk penyelesaian kontrak.

Apakah Bitcoin dapat eksis sebagai pasar uang dalam pengertian tradisional masih menjadi bahan perdebatan (Sauer, 2016), tetapi pasar uang terdesentralisasi yang sangat aktif untuk Bitcoin (dan mata uang serta token lainnya) memang ada di banyak lokasi Pertanian dan kumpulan likuiditas yang berbeda. Catatan 9 Oleh karena itu, kita dapat mengkonversi dari USD ke Bitcoin untuk mengukur efek lindung nilai dari model apa pun dalam USD.

Terlepas dari metode lindung nilai mana yang Anda pilih, lindung nilai itu sendiri sederhana. Pedagang membuka posisi dalam opsi dan mengambil posisi berlawanan dalam aset dasar dengan ukuran posisi yang sama dengan nilai Delta opsi. Di pasar tradisional, instrumen lindung nilai biasanya berupa kontrak berjangka dengan jatuh tempo yang sama dengan opsi, karena harga penyelesaian bukanlah instrumen yang mudah diperdagangkan. Untuk Indeks BTC, karena didasarkan pada rata-rata harga Bitcoin di beberapa bursa berbeda, komentar yang sama berlaku. Tetapi ini tidak berarti bahwa instrumen lindung nilai harus berupa kontrak berjangka terbalik dengan jatuh tempo yang sama dengan opsi, karena ada beberapa alternatif inovatif untuk memilih instrumen lindung nilai yang dapat diperdagangkan dalam Bitcoin. Pertama, ada tiga jenis kontrak berjangka dengan tanggal terbatas: kontrak berjangka linier standar, yang tidak berbeda dengan kontrak berjangka pada kelas aset tradisional; kontrak berjangka linier pada Bitcoin terhadap stablecoin USD (seperti Tether), yang diperdagangkan setiap kali harga stablecoin naik. menyimpang dari patokannya terhadap USD; yang memperkenalkan risiko dasar; dan futures terbalik, yang memiliki properti serupa dengan futures linier USD tetapi dimargin dan diselesaikan seperti mata uang kripto. Catatan 10

Opsi Bitcoin juga memiliki alat lindung nilai yang menggunakan kontrak khusus untuk pasar mata uang kripto. Kontrak semacam ini sering disebut sebagai perpetual futures, atau perpetual swaps, atau sekadar “perpetual contract,” dan ini adalah jenis derivatif mata uang kripto yang paling populer. Harganya terkait erat dengan harga spot, menggunakan mekanisme “pendanaan” yang secara otomatis membayar atau menerima sebagian kecil dari posisi bersih setiap delapan jam. Perhitungan persentase ini, yang disebut “tingkat pendanaan,” bervariasi dari satu bursa ke bursa lainnya. Catatan 11 Pembayar dan penerima bergantung pada apakah harga kontrak abadi lebih tinggi atau lebih rendah dari harga spot (BTC). Ketika harga kontrak abadi berada di atas harga spot, tingkat pendanaan bersifat positif dan pengguna yang memegang posisi kontrak abadi panjang perlu membayar biaya, sementara pengguna yang memegang posisi pendek menerima biaya. Yang sebaliknya berlaku apabila harga kontrak abadi lebih rendah dari harga spot. Pembayaran pendanaan rutin antara posisi panjang dan pendek menjaga harga kontrak abadi sangat dekat dengan harga spot.

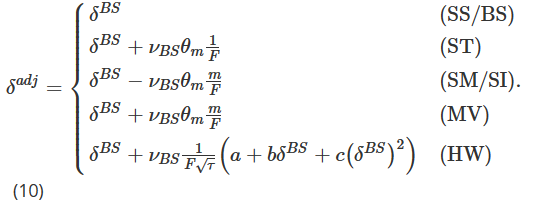

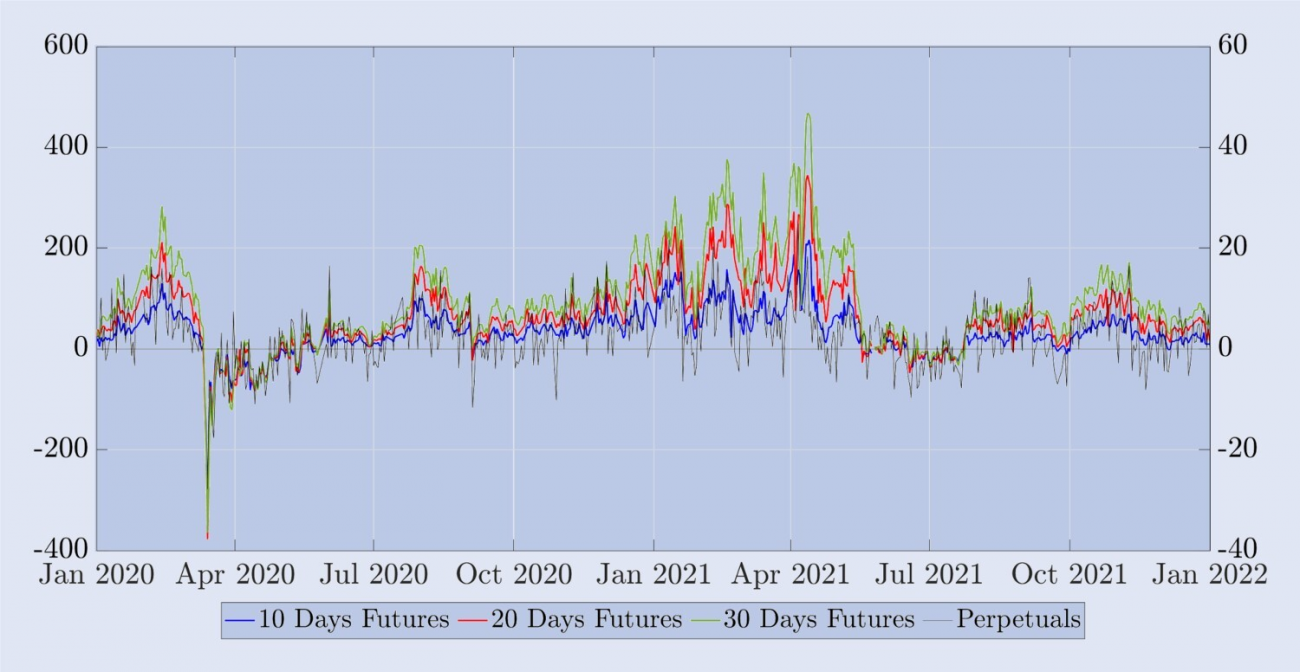

Di Binance, bursa spot dan derivatif mata uang kripto terbesar di dunia, dua pertiga produk perdagangannya adalah kontrak berjangka abadi. Rasio antara spot dan derivatif ini tampaknya menjadi standar di pasar mata uang kripto, seperti yang ditunjukkan laporan CryptoCompare (2022). Pada saat tulisan ini dibuat, delapan bursa mata uang kripto melaporkan rata-rata volume perdagangan berjangka harian yang melebihi $1 miliar, dengan mayoritas diatribusikan pada kontrak berjangka. Catatan 12 Di sini, bursa yang tidak teregulasi seperti Binance, OKEx, dan Bybit menyumbang lebih dari 65% dari semua perdagangan berjangka. Sebaliknya, bursa saham yang teregulasi, khususnya CME dan FTX US, memiliki pangsa pasar yang jauh lebih rendah, sekitar 25%. Kontrak berjangka Deribit memiliki volume perdagangan harian rata-rata lebih dari $4 miliar, memberinya cukup likuiditas untuk mempertimbangkan kontrak berjangka ini sebagai instrumen lindung nilai yang sesuai. Akan tetapi, seperti halnya bursa saham lainnya, mayoritas perdagangan dilakukan berdasarkan kontrak berjangka, bukan kontrak berjangka kalender. Untuk melihatnya, Gambar 1 menggambarkan jumlah perdagangan nosional kontrak-kontrak ini yang dicatat setiap hari tetapi dihaluskan menggunakan rata-rata pergerakan 7 hari selama periode dua tahun yang dimulai pada Januari 2020. Jelas, kontrak berjangka abadi memiliki volume jauh lebih besar daripada kontrak berjangka bertanggal terbatas, meskipun untuk yang terakhir kami telah menggabungkan data volume harian untuk ketiga jenis kontrak berjangka, serta data untuk setiap tanggal kedaluwarsa. Pada tahun 2021, volume perdagangan kontrak berjangka hampir empat kali lipat dari tahun sebelumnya. Tabel 1 secara empiris menunjukkan evolusi volume perdagangan ini. Ini menunjukkan volume harian rata-rata dan minat terbuka untuk tiga derivatif Bitcoin utama di bursa Deribit. Volume dan minat terbuka di seluruh produk meningkat secara signifikan antara tahun 2020 dan 2021, kemungkinan besar karena minat terhadap ruang kripto dari bank-bank besar dan perusahaan perdagangan milik sendiri.

Gambar 1. Rata-rata volume perdagangan harian kontrak berjangka dan perpetual Deribit.

Gambar 1 menunjukkan volume harian rata-rata kontrak berjangka (biru) dan total volume rata-rata semua kontrak berjangka lainnya (merah) dari Januari 2020 hingga Januari 2022. Volume harian dihitung dengan mengalikan jumlah total kontrak yang diperdagangkan di Deribit dalam periode 24 jam dengan nilai nosionalnya sebesar $10, lalu mengambil rata-rata selama tujuh hari terakhir. Hasilnya dalam miliaran dolar AS.

Tabel 1. Volume dan minat terbuka derivatif Deribit Bitcoin.

3. Volatilitas Tersirat Bitcoin

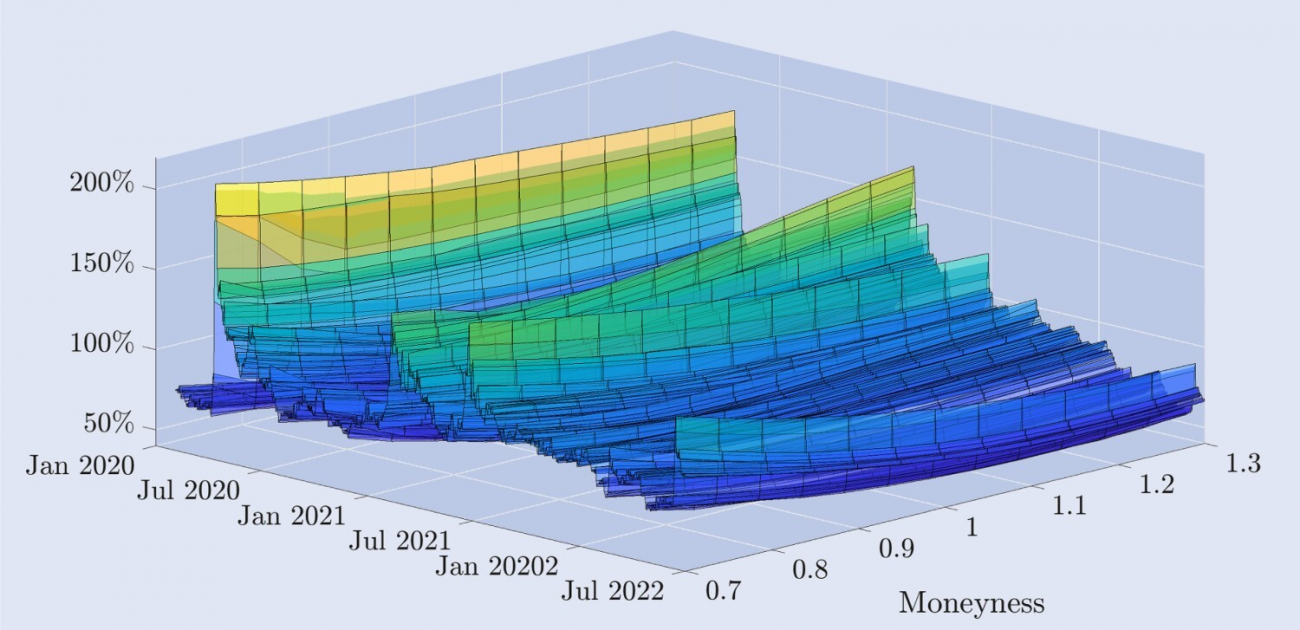

Gambar 2 mengilustrasikan dinamika empiris kurva volatilitas tersirat yang diperoleh dari opsi Deribit, diplot selama periode dua setengah tahun dalam struktur harian. Sumbu moneyness menggambarkan kurva volatilitas yang tersirat dari harga opsi beli out-of-the-money ke opsi jual out-of-the-money, dimana moneyness dari opsi jual out-of-the-money yang dalam adalah 0,7, tingkat moneyness opsi beli yang berada di luar harga pasar adalah 1,3, dan tingkat moneyness opsi at-the-money adalah 1,3. Baik opsi beli maupun opsi jual memiliki tingkat moneyness sebesar 1, dan kami melakukan interpolasi data untuk merepresentasikan tingkat moneyness ini pada periode kedaluwarsa yang tetap yaitu 30 hari. Rincian lebih lanjut tentang data dan penyaringannya diberikan di bagian berikutnya.

Gambar 2. Kurva volatilitas tersirat Bitcoin.

Kurva volatilitas tersirat untuk opsi Bitcoin dengan periode kedaluwarsa konstan 30 hari, mencakup data harian dari 1 Januari 2020 hingga 30 Juni 2022, yang diturunkan dari opsi out-of-the-money dan at-the-money. Harga kesepakatan berkisar antara 30% di bawah hingga 30% di atas nilai indeks Bitcoin saat ini.

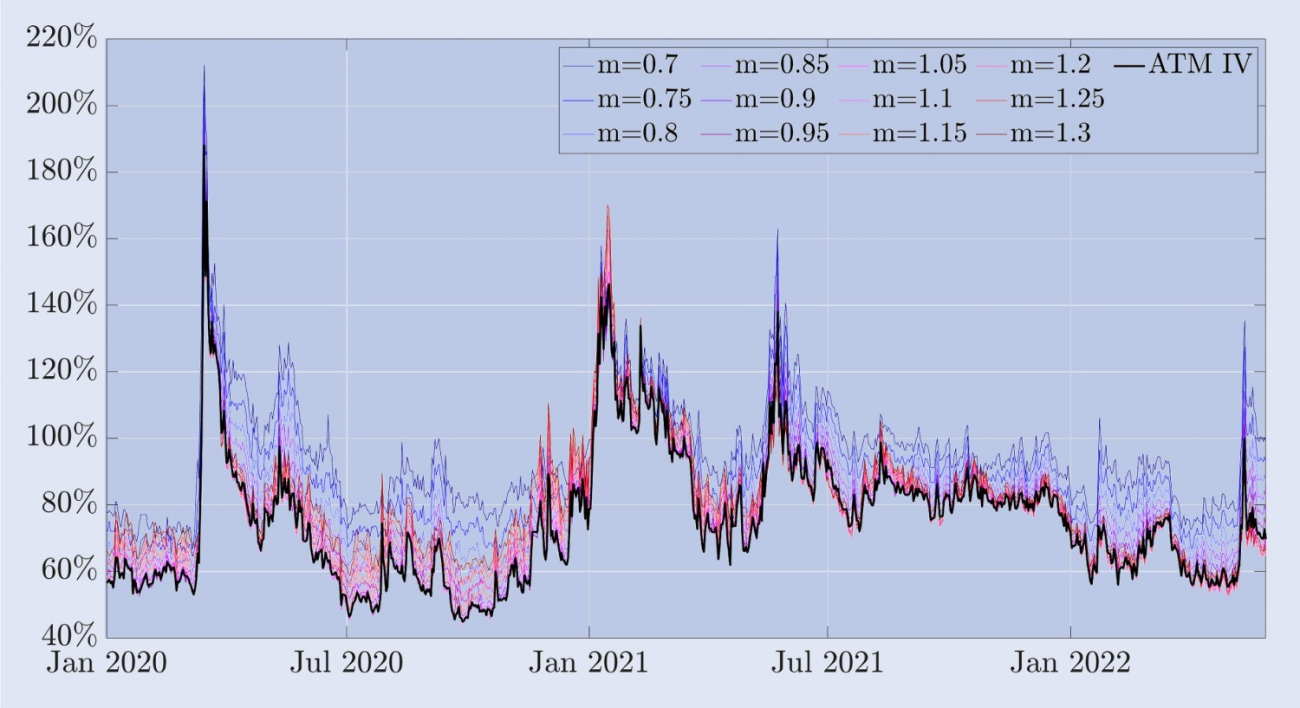

Bentuk kurva sangat bervariasi seiring berjalannya waktu. Tak lama setelah peristiwa “Black Thursday” pada bulan Maret 2020, ketika harga Bitcoin turun lebih dari 30% dalam beberapa jam, kurva volatilitas tersirat mengambil bentuk yang condong negatif, yang merupakan ciri khas opsi indeks ekuitas. Yaitu, Volatilitas opsi jual yang bernilai out-of-the-money jauh lebih tinggi daripada volatilitas opsi beli yang bernilai out-of-the-money. Namun, secara umum, opsi Bitcoin memiliki volatilitas tersirat yang jauh lebih tinggi daripada opsi indeks saham. Untuk sebagian besar periode sampel, kurva volatilitas tersirat memperlihatkan bentuk seperti “tongkat hoki”, sementara pada waktu yang sangat tenang, kurva tersebut mendatar menjadi sedikit simetris. Ada pula kasus kemiringan positif, di mana volatilitas opsi panggilan di luar uang jauh lebih tinggi daripada volatilitas opsi put di luar uang. Karakteristik ini tidak umum di pasar opsi indeks ekuitas, di mana istilah "skew" alih-alih "smile" sering digunakan untuk menggambarkannya. Untuk mendukung poin ini, Gambar 3 memberikan pandangan lain tentang senyum volatilitas tersirat. Grafik ini menunjukkan volatilitas tersirat Bitcoin pada berbagai tingkat moneteritas (grafik atas), serta deviasi dari volatilitas ATM, yaitu perbedaan antara volatilitas uang tetap dan volatilitas ATM (grafik bawah). Pada sebagian besar sampel, opsi jual out-of-the-money dengan moneyness 0,7 memiliki volatilitas tersirat tertinggi. Di pasar tradisional (saham), opsi jual yang sangat tidak menguntungkan ini merupakan asuransi yang menarik terhadap jatuhnya harga saham. Misalnya, pada indeks S&P 500, bentuk kurva volatilitas tersirat yang menonjol dan hampir miring linear berarti bahwa opsi yang harganya naik paling tinggi setelah aset dasar turun adalah opsi yang memiliki nilai uang paling rendah. Sebaliknya, Gambar 3 menunjukkan bahwa sebelum kejatuhan pada 12 Maret 2020, kurva volatilitas tersirat Bitcoin relatif simetris. Opsi ATM memiliki volatilitas terendah sekitar 50%, sedangkan opsi put out-of-the-money dan opsi call out-of-the-money memiliki volatilitas yang hampir sama tetapi keduanya lebih tinggi, dengan volatilitas opsi money 0,7 dan 1,3 sekitar 75%. Meskipun demikian, ada senyum asimetris yang jelas dalam kejatuhan itu, dengan opsi jual yang tidak bernilai menghasilkan premi lebih tinggi dari investor yang menghindari risiko apabila harga jatuh tajam lagi. Volatilitas tersirat dari opsi jual 30 hari yang sangat out-of-the-money tiba-tiba melonjak hingga hampir 200%. Bitcoin telah melihat kemiringan negatif yang jelas untuk pertama kalinya, tetapi bentuknya masih jauh lebih datar relatif terhadap bentuk miring yang biasanya diamati dalam opsi indeks ekuitas. Asimetri ini tetap ada, tetapi seiring menurunnya tingkat volatilitas tersirat, bentuk kurva volatilitas tersirat mulai berbentuk senyum lagi.

Gambar 3. Volatilitas tersirat Bitcoin dan bias ATM.

Gambar tersebut menunjukkan kurva volatilitas tersirat untuk opsi Bitcoin dengan jangka waktu 30 hari dan rentang waktu 1 Januari 2020 hingga 30 Juni 2022. Kurva dihitung menggunakan opsi out-of-the-money dan at-the-money, dengan harga kesepakatan berkisar antara penurunan 30% hingga peningkatan 30% dalam nilai Indeks Bitcoin saat ini.

Berdasarkan data sampel kami, volatilitas tersirat ATM (at the money) tampaknya merupakan titik terendah kurva senyum dan cenderung condong negatif pada sebagian besar waktu. Namun, tidak seperti opsi indeks ekuitas, kurva tersenyum menunjukkan kemiringan positif yang signifikan selama periode volatilitas tinggi. Misalnya, selama reli Bitcoin pada bulan Juni 2021, kemiringan kurva senyum meningkat dan tetap miring positif selama beberapa bulan. Sementara korelasi antara harga indeks saham dan volatilitas hampir selalu besar dan negatif, korelasi antara harga Bitcoin dan volatilitas tersiratnya tampaknya bergantung pada kondisi pasar. Dari Agustus 2019 hingga November 2020, korelasi antara harga Bitcoin dan volatilitas tersirat ATM 30 hari adalah sekitar -0,42; dalam lima bulan berikutnya, korelasi naik menjadi 0,74; dan pada tahun 2022, korelasi naik menjadi 0,74. Dari Juli hingga November 2017, korelasi antara harga dan volatilitas adalah 0,08.

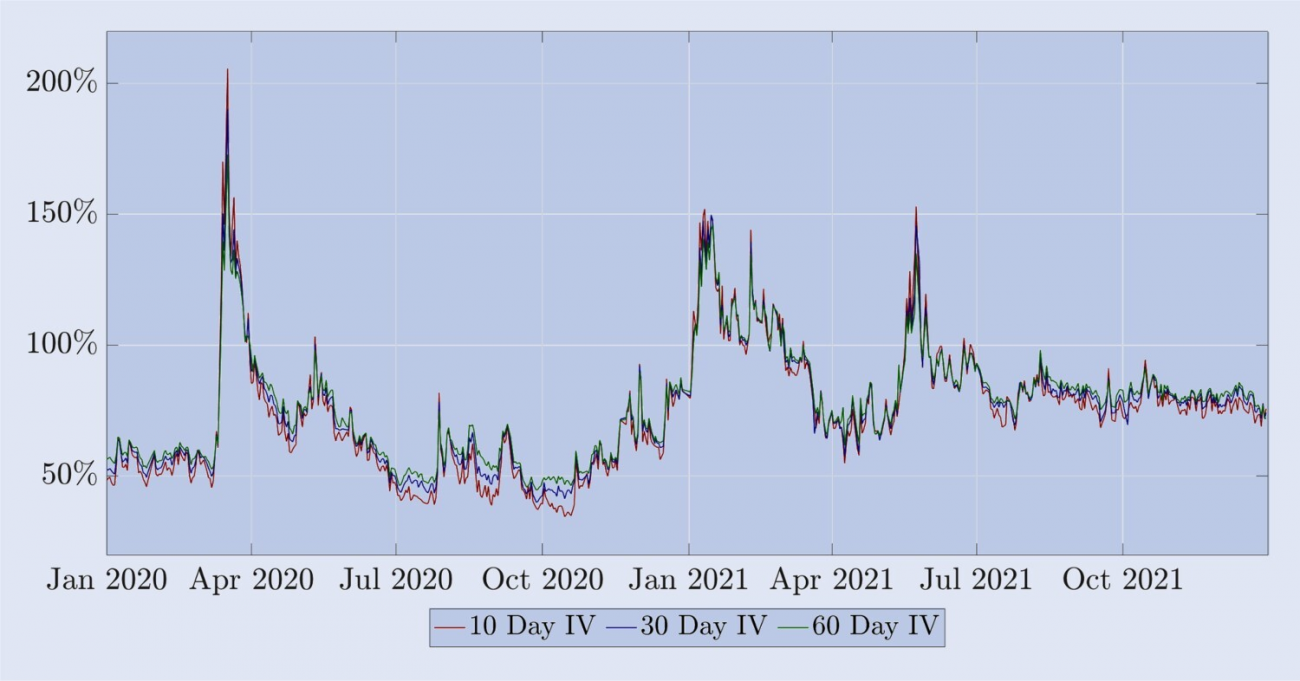

Namun, beberapa karakteristiknya mirip dengan volatilitas tersirat dari opsi indeks saham: (i) volatilitas dari virtualitas yang berbeda sangat berkorelasi dengan volatilitas at-the-money dari jatuh tempo yang sama, seperti yang ditunjukkan pada Gambar 3; Volatilitas tersirat dari Bitcoin adalah Struktur istilah volatilitas menunjukkan fluktuasi teratur antara reverse futures dengan volatilitas tinggi dan forward futures yang relatif tenang. Gambar 4 menunjukkan bahwa, mirip dengan struktur jangka waktu volatilitas indeks saham, volatilitas tersirat Bitcoin memiliki fluktuasi yang lebih kecil dan tren yang serupa selama sebagian besar periode berjangka terbalik.

Gambar 4. Struktur istilah volatilitas tersirat Bitcoin.

Struktur istilah volatilitas tersirat dari opsi Bitcoin, termasuk tanggal kedaluwarsa konstan 10 hari, 20 hari, dan 30 hari, dari 1 Januari 2020 hingga 31 Desember 2021, dihitung berdasarkan opsi at-the-money. Selama periode yang relatif tenang, struktur jangka waktu menunjukkan masa depan yang positif, sedangkan selama periode kejatuhan (terutama pada Maret 2020 dan Juni 2021), yang terjadi adalah sebaliknya.

Kami melanjutkan ke sisa artikel ini dengan menggunakan karakteristik opsi dan berjangka Bitcoin yang kami soroti di atas. Pemegang Bitcoin jangka panjang dapat membeli opsi jual di luar uang untuk melindungi terhadap penurunan harga yang signifikan dan mempertimbangkan untuk melakukan lindung nilai pada posisi spot dengan tepat. Namun, pembuat pasar dan pedagang profesional lainnya secara aktif berpartisipasi dalam lindung nilai delta dinamis karena lindung nilai risiko opsi sangat penting bagi mereka sebagai penyedia likuiditas. Mereka dapat menggunakan BS Delta untuk mencapai lindung nilai ini, tetapi mengingat prevalensi penyesuaian Smile Curve Delta di antara pedagang opsi ekuitas, akan menarik untuk memeriksa efektivitas Delta ini untuk opsi Bitcoin. Kami telah meninjau literatur yang membahas efektivitas delta yang disesuaikan dengan kurva tersenyum untuk lindung nilai opsi indeks ekuitas dan menunjukkan bahwa dalam banyak kasus Delta BS sama efektifnya dengan delta yang disesuaikan dengan kurva tersenyum. Namun, belum ada penelitian sebelumnya yang membahas pertanyaan ini untuk opsi Bitcoin, dan jelas—dari perilaku kurva volatilitas tersirat Bitcoin yang sangat berbeda yang baru saja kita bahas dan serangkaian instrumen lindung nilai baru yang tersedia untuk Bitcoin—bahwa kita tidak bisa begitu saja mengekstrapolasi apa yang diketahui tentang opsi indeks saham untuk menarik kesimpulan tentang lindung nilai opsi Bitcoin. Oleh karena itu, tujuan dari penelitian ini adalah untuk memperkenalkan dan membandingkan berbagai delta yang disesuaikan dengan kurva tersenyum yang umum digunakan oleh praktisi untuk menganalisis efektivitasnya dalam meminimalkan deviasi standar kesalahan lindung nilai pada opsi Bitcoin berdasarkan berbagai pilihan instrumen lindung nilai. Bahkan, penelitian ini dapat diperluas lebih jauh ke tingkat bursa tempat perdagangan opsi dan/atau lindung nilai terjadi. Misalnya, apakah lebih baik menggunakan kontrak berjangka atau perpetual Binance atau Deribit untuk melindungi opsi yang terdaftar di bursa Deribit? Namun, kami tidak membahas tingkat terinci dari masalah lindung nilai opsi Bitcoin dalam studi ini. Setidaknya saat ini, pada saat penulisan ini, pasar opsi Deribit menyumbang lebih dari 90% dari semua volume opsi Bitcoin, dan komunikasi pribadi dengan pembuat pasar opsi Deribit menunjukkan bahwa mereka hanya menggunakan platform berjangka Deribit untuk aktivitas lindung nilai delta.

4. Rasio lindung nilai

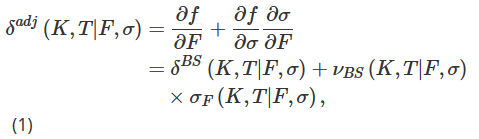

Dalam desain eksperimen kami, kami menulis opsi Eropa standar pada indeks berjangka Bitcoin senilai satu bitcoin dan melindunginya dengan mengambil posisi panjang dalam sejumlah kontrak berjangka. Kontrak berjangka dengan masa kedaluwarsa T memungkinkan para pedagang untuk membuat perjanjian guna membeli atau menjual sejumlah Bitcoin tertentu di waktu mendatang T pada nilai tukar Bitcoin-USD yang disepakati saat itu. Aset dasar untuk kontrak berjangka dan opsi adalah Deribit Bitcoin Index BTC, yang merupakan indeks komposit yang tidak dapat diperdagangkan. Akan tetapi, kita juga dapat melakukan lindung nilai terhadap opsi kedaluwarsa T dengan posisi kontrak abadi, bukan kontrak berjangka kedaluwarsa T. Kita dapat menghilangkan waktu berjalan t dalam notasi kita tanpa menyebabkan kebingungan, dan kita menunjukkan harga pada waktu t dari opsi terbalik dengan harga kesepakatan K dan tanggal kedaluwarsa T sebagai f(K,T|F,σ), di mana F adalah Harga abadi atau harga berjangka yang berakhir pada T, pada waktu t, σ:=σt(K,T|F) mewakili volatilitas tersirat dari opsi, yang juga merupakan volatilitas pada waktu t. Dengan menggabungkan hubungan antara volatilitas dan aset dasar dalam kerangka lindung nilai kami, kami bertujuan untuk mencapai delta yang lebih akurat daripada delta BS, yaitu delta δadj yang disesuaikan dengan senyum berdasarkan aturan rantai.

Dimana δBS adalah delta BS standar, νBS adalah sensitivitas volatilitas harga opsi BS (vega), dan σF = ∂σ/∂F adalah sensitivitas volatilitas terhadap harga, yaitu perubahan volatilitas tersirat terhadap perubahan aset dasar. .... Meskipun BS delta dan vega memiliki rumus bentuk tertutup dan mudah dihitung, kuantifikasi σF relatif sulit dan terdapat banyak metode berbeda.

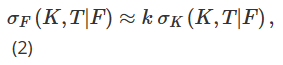

Penyesuaian pertama terhadap delta BS yang kita bahas berakar pada berbagai cara untuk meparameterisasi volatilitas lokal secara berbeda, tergantung pada kondisi pasar saat ini atau “rezim pasar”. Konsep volatilitas lokal telah dikembangkan dalam berbagai literatur akademis, dimulai dengan makalah klasik oleh Dupire (1994) dan Derman et al. (1996). Yang menarik di sini adalah “model lengket”, yang dianjurkan oleh Derman (1999) dalam konteks lindung nilai opsi indeks ekuitas, yang menerapkan parameterisasi volatilitas lokal yang berbeda pada simpul pohon biner yang memodelkan evolusi harga aset dasar. Derman et al. (1996) mengusulkan untuk memperkirakan σF sebagai kemiringan volatilitas tersirat sehubungan dengan harga kesepakatan: Catatan 13

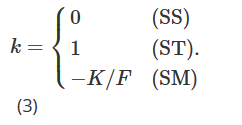

Di antara mereka, σK=∂σ/∂K mewakili turunan volatilitas terhadap harga kesepakatan, dan k harus bergantung pada mekanisme pasar saat ini. Faktanya, Derman (1999) memperkenalkan tiga “model kekakuan” yang berbeda untuk mewakili perilaku volatilitas lokal di bawah rezim pasar yang berbeda. Model Sticky Strike (SS) menggambarkan situasi pasar yang sedang tren dan mengasumsikan bahwa volatilitas tidak bergantung pada pergerakan harga aset dasar di masa mendatang dan, seperti asumsi BS, bersifat konstan dan sama untuk setiap opsi. Dalam mekanisme ini, delta sama dengan delta BS. Catatan 14 Model Sticky Money (SM) (kadang-kadang disebut Sticky Delta) mempertimbangkan pasar yang terikat pada kisaran. Dengan mekanisme ini, volatilitas suatu opsi hanya bergantung pada moneteritasnya (atau setara dengan delta-nya). Oleh karena itu, volatilitas lokal sama pada setiap simpul pohon, tetapi setiap opsi memiliki pohon yang berbeda dengan volatilitas lokal yang berbeda, tergantung pada nilai uang opsi tersebut. Saat harga aset dasar berubah, nilai uang dari opsi berubah dan kita harus berpindah ke pohon yang berbeda untuk menentukan harga opsi. Terakhir, model Sticky Tree (ST) menangkap perilaku volatilitas lokal selama penurunan pasar yang cepat, yaitu menggambarkan penyesuaian kurva tersenyum ketika ada korelasi negatif yang kuat antara volatilitas dan harga aset dasar. Nama model pohon tersembunyi ini berasal dari model volatilitas lokal yang diusulkan oleh Derman dan Kani (1994). Demikian pula, volatilitas lokal adalah fungsi deterministik, tetapi dapat berbeda di setiap simpul di pohon, dan pohon yang sama digunakan untuk menentukan harga semua opsi. Pada ketiga jenis parameterisasi volatilitas lokal ini, nilai k pada rumus (2) akan berbeda tergantung pada mekanisme pasar, seperti yang ditunjukkan di bawah ini:

Crépey (2004) dan Alexander et al. (2012) memperluas perkiraan (2) untuk mencakup ketergantungan keadaan k. Perlu diperhatikan juga bahwa dengan menggabungkan persamaan (1) dan (2) dari Alexander et al. (2012) dengan persamaan (3) dari Alexander dan Nogueira (2007b) dan melakukan beberapa manipulasi aljabar, dapat ditemukan bahwa kurva senyum Bates ( 2005) secara implisit adalah Delta invarian skala , (digeneralisasi dalam Alexander dan Nogueira (2007a)) identik dengan perkiraan uang lengket (SM).

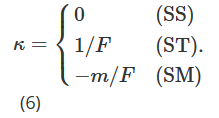

Mengingat volatilitas Bitcoin yang tinggi, kisaran harga kesepakatan yang tersedia dapat bervariasi secara signifikan dari waktu ke waktu. Oleh karena itu, untuk menyediakan suatu kerangka kerja guna mempelajari opsi dengan karakteristik yang sama dalam jangka waktu yang lebih panjang, kami beralih dari harga kesepakatan ke indikator in-the-money. Kami mendefinisikan moneyness m sebagai m=K/F, dan sekarang menggunakan θ(m,T|F)=σ(mK,T|F) untuk mewakili volatilitas tersirat. Dengan menyatakan turunan parsial dari θ(m,T|F) terhadap F dan m sebagai θF(m,T|F) dan θm(m,T|F), kita dapat menulis ulang delta yang disesuaikan (7) sebagai:

Kami menggunakan hipotesis volatilitas lokal yang diajukan oleh Derman (1999) untuk memperkirakan sensitivitas harga-volatilitas θF. Struktur pohon yang digunakan untuk mensimulasikan evolusi harga opsi akan berbeda tergantung pada tiga kemungkinan model pasar: Pasar Tren Stabil (SS), Pasar Rentang (SM), dan Pasar Jump Crash (ST). Oleh karena itu, jika kita mengonversi sticky delta dari Derman (1999) ke dalam ukuran moneter, nilai κ pada (5) akan berbeda-beda, tergantung pada model pasar.

Seperti sebelumnya, Delta yang bebas model, tersirat senyum, dan invarian skala yang diusulkan oleh Bates (2005) dan Alexander dan Nogueira (2007a) identik dengan ukuran uang lengket (SM) Delta dari Derman dan Kani (1994).

Berikutnya, kami mempertimbangkan varians minimum (MV) Delta δmv, yaitu Delta yang meminimalkan varians sesaat dari portofolio lindung nilai Delta. Di sini kami mengikuti perkiraan yang diperkenalkan oleh Bakshi et al. (1997) yang meminimalkan varians lokal. Lee (2001) menunjukkan bahwa penyesuaian rasio lindung nilai MV ini memiliki besaran yang sama dengan (SM) Smile Implied Delta, namun memiliki tanda yang berlawanan, yaitu:

Sebagaimana dijelaskan secara rinci dalam Bab 4 Alexander (2008), dan juga dalam teks-teks lain tentang volatilitas tersirat, delta tersirat smile menciptakan dinamika “senyum mengambang” yang berlawanan dengan intuisi yang juga berarti bahwa ketika volatilitas Ketika korelasi suku bunga-harga besar, maka akan terjadi “senyum mengambang” yang berlawanan dengan intuisi. dan negatif (yakni, terdapat kemiringan negatif yang signifikan), kinerja lindung nilai yang dihasilkan oleh penyesuaian SM secara signifikan lebih buruk daripada BS Delta. Karena penyesuaian MV memiliki tanda yang berlawanan dengan penyesuaian SM, Delta MV harus lebih dipilih daripada Delta BS saat melakukan lindung nilai terhadap opsi indeks ekuitas dan opsi apa pun dengan kurva volatilitas tersirat yang memiliki kemiringan negatif yang signifikan.

Penyesuaian kurva senyum terakhir kami Delta, dilambangkan δhw, diusulkan oleh Hull dan White (2017). Hal ini diperoleh dengan memperkirakan secara empiris hubungan kuadrat antara nilai absolut PnL ΔP harian dari portofolio lindung nilai BS Delta dan BS Delta. Yaitu:

di mana ΔF merupakan PnL harian dari kontrak berjangka. Setelah memperoleh estimasi parameter (aˆ, bˆ, cˆ) menggunakan data historis, Delta Hull dan White (HW) dihitung sebagai berikut:

di mana δBS dan νBS mewakili BS Delta dan vega klasik. Harga dasar saat ini dilambangkan sebagai F, perubahannya dilambangkan sebagai ΔF, dan τ melambangkan waktu kedaluwarsa opsi. Para penulis menghitung estimasi (aˆ, bˆ, cˆ) menggunakan jendela bergulir 36 bulan dan kemudian menganalisis kinerja lindung nilai Delta HW untuk meminimalkan deviasi standar kesalahan lindung nilai harian untuk periode 11 tahun yang dimulai pada Januari 2014. S&P 500 dan opsi indeks saham lainnya. Mereka menemukan bahwa penggunaan HW Delta dapat meningkatkan kinerja hingga 26%. Kesimpulan lainnya didasarkan hanya pada opsi indeks saham, dan mereka berpendapat bahwa HW Delta mengungguli opsi jual untuk opsi beli dan mengungguli opsi in-the-money untuk opsi out-of-the-money. Lebih jauh lagi, mereka mengklaim bahwa HW Delta mengungguli banyak delta lain yang berasal dari berbagai model volatilitas stokastik dan volatilitas lokal saat melakukan lindung nilai opsi indeks ekuitas.

Bagian ini mencakup serangkaian penyesuaian sederhana pada BS Delta yang telah membuktikan efektivitasnya dalam penelitian sebelumnya tentang lindung nilai opsi indeks ekuitas dan kelas aset tradisional lainnya. Pertanyaannya sekarang adalah apakah mereka juga dapat mengungguli lindung nilai Delta BS sederhana di pasar opsi Bitcoin. Pasar opsi Bitcoin kurang matang dibandingkan pasar opsi tradisional, dan volatilitas serta tekanan beli arahnya lebih signifikan, dan pembuat pasar menyeimbangkan kembali inventaris mereka berdasarkan informasi dari tekanan ini. Kami meringkas rasio lindung nilai delta yang disesuaikan dengan BS yang dipertimbangkan dalam studi ini ke dalam rumus tunggal berikut:

Kami menjelaskan konten di atas sebagai berikut:

-

Bila m=1, yaitu pada opsi at-the-money, penyesuaian MV sama dengan penyesuaian ST; sebaliknya, bila m>1, yaitu pada opsi beli out-of-the-money, Ukuran penyesuaian MV lebih besar daripada penyesuaian ST; bila m<1, yaitu, Pada opsi jual out-of-the-money, ukuran penyesuaian MV lebih kecil daripada penyesuaian ST;

-

Penyesuaian MV selalu sama besarnya dan berlawanan arah dengan penyesuaian SM, dan Delta SM juga merupakan Delta invarian skala bebas model (SI) dari Alexander dan Nogueira (2007a), yaitu, Delta dari semua jenis proses lonjakan volatilitas stokastik pada harga opsi Bitcoin;

-

Tanda-tanda penyesuaian ST, SM, dan MV bergantung pada kemiringan kurva volatilitas tersirat, θm. Ketika memiliki kemiringan negatif, Delta MV dan ST lebih kecil dari Delta BS/SS, sedangkan Delta SM/SI lebih besar dari Delta BS/SS. Ketika memiliki kemiringan positif, Delta MV dan ST lebih besar dari Delta BS/SS, sedangkan Delta SM/SI lebih kecil dari Delta BS/SS.

5. Data

Kami membuat basis data unik dengan mengambil snapshot data pasar opsi Deribit setiap jam selama beberapa tahun menggunakan API bursa. Data ini berisi informasi buku pesanan level 1 untuk semua opsi, kontrak berjangka, dan kontrak abadi. Dalam artikel ini, kami hanya menggunakan data dengan frekuensi delapan jam dan harian, yang mencakup periode dua tahun dari 1 Januari 2020 hingga 1 Januari 2022.

Gambar 5 memplot harga penyelesaian harian indeks BTC (yaitu harga pada pukul 00:00 UTC) dan total volume semua opsi dan kontrak abadi yang diperdagangkan di Deribit selama 24 jam terakhir (dalam jumlah nosional, dalam miliaran USD). . Kontrak berjangka tidak disertakan di sini karena volume perdagangannya jauh lebih rendah daripada kontrak berjangka dan opsi, seperti yang ditunjukkan pada Gambar 1. Selama tahun 2020, indeks BTC naik relatif lambat dari level sekitar $7.000 hingga kenaikan besar pertama yang dimulai pada November 2020, dengan nilai indeks mencapai hampir $28.000 pada akhir tahun 2020. Pada tahun 2021, indeks BTC berlipat ganda dari Januari (sekitar $28.000) hingga pertengahan April 2021 (sekitar $59.000), dan kemudian turun hampir 50% hingga turun kembali ke $30.000 pada pertengahan Juli. Harganya mencapai titik tertinggi sepanjang masa sekitar $69.000 pada 8 November 2021. Panel tengah pada Gambar 5 menunjukkan bahwa selama tahun 2020, total volume perdagangan 24 jam dari semua opsi di Deribit relatif rendah, hampir tidak melebihi $500 juta. Namun, pada tahun 2021, terdapat pasar yang jelas bergejolak atau sedang tren, dengan volume opsi harian mencapai $3 miliar. Jumlah kontrak opsi berbeda yang diperdagangkan juga hampir dua kali lipat, dari 4,3 juta pada Januari 2021 menjadi 6,2 juta pada akhir tahun. Grafik di bawah menunjukkan volume perdagangan harian kontrak berjangka, yang mengalami aktivitas perdagangan lebih tinggi pada tahun 2021, khususnya pada paruh pertama tahun ini. Menariknya, pertumbuhan perdagangan kontrak berjangka lebih lemah dibandingkan dengan pertumbuhan perdagangan opsi pada paruh kedua tahun 2021. Yang terakhir kemungkinan disebabkan oleh diperkenalkannya sejumlah kontrak baru pada akhir tahun 2020 dan awal tahun 2021, yang secara bertahap diadopsi oleh para pedagang untuk lindung nilai gamma dan vega. Hal ini mungkin telah meredakan tekanan pada lindung nilai delta dinamis yang sangat aktif pada paruh kedua tahun 2021. Faktanya, seperti yang ditunjukkan Gambar 1, volume perdagangan kontrak berjangka juga turun dalam enam bulan terakhir tahun 2021, bahkan lebih dari kontrak berjangka. Bagaimanapun, menemukan bahwa pola perdagangan pada tahun 2020 dan 2021 sangat berbeda mendorong keputusan kami untuk membagi sampel menjadi dua periode satu tahun.

Gambar 5. Evolusi indeks BTC dan volume perdagangan harian derivatif.

Grafik di atas menunjukkan harga indeks BTC pada pukul 00:00 UTC setiap hari untuk periode sampel dua tahun yang dimulai pada 1 Januari 2020 (atas, grafik biru); volume total 24 jam yang sesuai dari semua opsi di Deribit (tengah, grafik hitam) grafik); dan volume perdagangan harian kontrak abadi (bawah, grafik merah). Nilai indeks BTC dalam satuan $10.000 dan volume perdagangan dalam miliaran dolar.

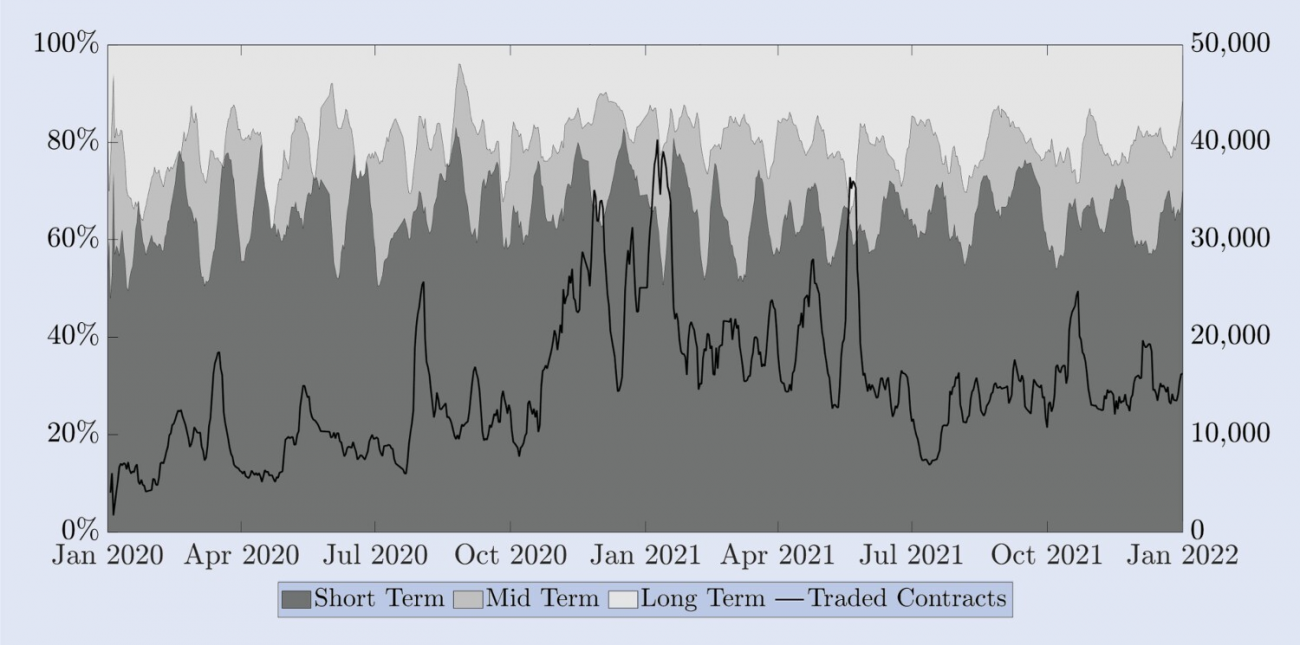

Alexander et al. (2022b) mendokumentasikan banyak perbedaan antara pasar opsi Bitcoin dan S&P 500. Salah satu perbedaan utama adalah proporsi opsi pendek, menengah, dan panjang yang diperdagangkan. Opsi satu bulan pada S&P 500 bersifat jangka pendek, karena sebagian besar perdagangan terjadi antara tanggal kedaluwarsa satu dan tiga bulan. Namun, opsi Bitcoin dengan tanggal kedaluwarsa satu bulan termasuk dalam kategori jangka panjang. Untuk memperjelasnya, Gambar 6 menggambarkan proporsi kontrak yang diperdagangkan berdasarkan waktu kedaluwarsa di Deribit. Garis utuh pada skala kanan menunjukkan jumlah perdagangan untuk semua kontrak yang akan berakhir. Untuk kejelasan, kami menyajikan data ini menggunakan rata-rata mingguan secara bergulir. Pola musiman dalam proporsi opsi jangka pendek (sampai dengan dua minggu) adalah hasil dari kebijakan penjadwalan penerbitan, yaitu kecuali ada opsi bulanan atau triwulanan standar yang berakhir pada minggu tersebut (atau dua minggu), opsi akan diterbitkan yang berakhir pada minggu tersebut (atau dua minggu). Opsi dengan tanggal kedaluwarsa satu minggu (dan/atau dua minggu). Pada skala sebelah kiri, kami menyajikan pangsa jatuh tempo jangka pendek (hingga dua minggu), jangka menengah (antara dua minggu dan satu bulan), dan jangka panjang (lebih dari satu bulan). Untuk melakukan ini, kami menggabungkan semua kontrak yang diperdagangkan setiap hari dalam setiap kategori kedaluwarsa dan menyajikannya sebagai persentase dari semua kontrak yang diperdagangkan, sekali lagi menggunakan rata-rata mingguan jendela bergulir demi kejelasan. Selain pola musiman ini, selama periode dua tahun keseluruhan, hanya sekitar 15% hingga 20% perdagangan dilakukan pada opsi dengan tanggal kedaluwarsa lebih dari satu bulan. Meskipun jumlah kontrak yang diperdagangkan dalam sampel kami meningkat, proporsi kontrak dengan tanggal kedaluwarsa lebih dari satu bulan tetap relatif stabil, seperti halnya proporsi opsi jangka pendek yang kedaluwarsa dalam waktu dua minggu. Faktanya, sekitar 60% dari semua kontrak yang diperdagangkan berada dalam periode kedaluwarsa jangka sangat pendek. Sebanyak 20% hingga 25% kontrak yang diperdagangkan berhubungan dengan opsi "jangka menengah" dengan periode kedaluwarsa antara dua minggu dan satu bulan. Karena opsi dengan periode kedaluwarsa satu bulan mencakup 80-85% dari semua volume perdagangan di Deribit, kami memutuskan untuk memfokuskan penelitian lindung nilai kami pada opsi ini. Opsi dengan jatuh tempo lebih dari satu bulan menunjukkan terlalu banyak harga yang sudah ketinggalan zaman untuk berguna dalam analisis empiris kami bahkan pada frekuensi per jam. Hal ini mendorong kami untuk mempertimbangkan satu opsi di setiap kategori kedaluwarsa yang didokumentasikan di atas. Untuk memudahkan perbandingan, kami memilih opsi kedaluwarsa konstan 10 hari, 20 hari, dan 30 hari sebagai objek penelitian kami, yang masing-masing merupakan proksi untuk tiga kategori kedaluwarsa utama.

Gbr. 6. Tanggal kedaluwarsa opsi yang diperdagangkan.

Skala kiri menunjukkan proporsi opsi jangka pendek (hingga dua minggu, abu-abu gelap), opsi jangka menengah (antara dua minggu dan satu bulan, abu-abu sedang), dan opsi jangka panjang (lebih dari satu bulan, abu-abu muda). ) dalam total volume perdagangan. Garis hitam (skala kanan) mewakili jumlah total kontrak opsi yang diperdagangkan. Semua seri merupakan rata-rata mingguan dari data harian.

Berikutnya kita bahas penyaringan data. Sekalipun kita hanya fokus pada opsi dengan tanggal kedaluwarsa satu bulan, kita tetap perlu menyaring beberapa harga yang sudah ketinggalan zaman, yaitu harga opsi yang volume perdagangannya nol dalam 24 jam terakhir. Likuiditas juga menjadi isu utama untuk data kontrak berjangka dengan masa kedaluwarsa terbatas, karena harga berjangka yang ketinggalan zaman dapat menyebabkan kesalahan dalam perhitungan delta opsi. Oleh karena itu, kami lebih suka menggunakan hubungan call-put parity (PCP) untuk menyimpulkan harga berjangka yang benar daripada menggunakan harga pasar seperti yang kami lakukan untuk kontrak berjangka yang sangat likuid. Jika diperlukan, kami menyaring harga tengah opsi yang melanggar kondisi tanpa arbitrase yang diusulkan oleh Fengler (2009) dan memperoleh kembali volatilitas tersirat dari harga yang tersisa. Perlu dicatat bahwa likuiditas dan aktivitas perdagangan opsi OTM jauh lebih tinggi daripada opsi ITM dengan harga kesepakatan yang sama, jadi kami menggunakan volatilitas tersirat dari opsi jual untuk menghitung kasus m<1, dan menggunakan volatilitas tersirat opsi beli. Volatilitas digunakan untuk menghitung kasus di mana m ≥ 1. Penting untuk dicatat bahwa perbedaan antara volatilitas tersirat dari opsi beli dan opsi jual ATM hampir dapat diabaikan. Hal ini memungkinkan kita membuat kisi mentah dari permukaan volatilitas tersirat pasar dan kemudian melakukan interpolasi untuk memperoleh harga terfilter seperti dijelaskan di bawah ini.

Untuk memperoleh rangkaian historis berkelanjutan dari setiap harga opsi, kami menyusun harga kontrak kedaluwarsa konstan sintetis dengan tanggal kedaluwarsa dan properti uang tertentu. Opsi jangka pendek diwakili oleh tanggal kedaluwarsa tetap 10 hari, jangka menengah 20 hari, sedangkan untuk jangka panjang kami mempertimbangkan tanggal kedaluwarsa 30 hari. Mengingat harga Bitcoin sering mengalami perubahan tren, mustahil untuk membandingkan harga kesepakatan yang sama dalam jangka waktu yang panjang, jadi kami juga memilih rentang properti moneter yang tepat untuk interpolasi. Kami menemukan volume yang cukup dalam kisaran harga kesepakatan sekitar 30% di atas dan di bawah level Bitcoin. Oleh karena itu, kami menginterpolasi harga opsi sintetis untuk setiap jatuh tempo konstan dan properti uang m∈{0,7,0,8,0,9,1,1,1,1,2,1,3} Catatan 15. Faktanya, kami menggunakan metode interpolasi pada permukaan volatilitas tersirat di bawah batas tanpa arbitrase yang diusulkan oleh Fengler (2009), yang juga mengusulkan metode interpolasi spline kubik alami untuk menghaluskan permukaan volatilitas tersirat. Namun, bentuk kurva volatilitas tersirat untuk Bitcoin bervariasi jauh lebih banyak daripada jenis opsi lainnya, dan kami menemukan bahwa interpolasi spline kubik terlalu fleksibel dan sensitif untuk interval besar antara harga kesepakatan tertentu. Oleh karena itu, kami menggunakan polinomial Hermite kubik sepotong-sepotong yang mempertahankan bentuk untuk menginterpolasi permukaan volatilitas tersirat dan memeriksa harga setelahnya untuk memastikan bahwa kendala tanpa arbitrase dari konveksitas berkenaan dengan harga kesepakatan tidak dilanggar. Teknik ini telah diterapkan dalam banyak penelitian akademis lainnya, seperti Malz (1997) dan Bliss dan Panigirtzoglou (2002).

Pertama, kami melakukan interpolasi kurva senyum volatilitas tersirat untuk memperoleh volatilitas tersirat moneteritas konstan di bawah pembatasan tanpa arbitrase yang diajukan oleh Fengler (2009) dengan menggunakan polinomial Hermite kubik sepotong-sepotong yang mempertahankan bentuk. Berikutnya, kita memperoleh volatilitas tersirat dari opsi kedaluwarsa konstan dan nilai uang konstan dengan melakukan interpolasi struktur jangka waktu volatilitas dan menggunakan volatilitas tersirat ini untuk menciptakan harga opsi sintetis Catatan 16. Untuk menghindari kemungkinan arbitrase kalender, kami memastikan bahwa total varians tersirat meningkat seiring dengan tanggal kedaluwarsa. Untuk mengevaluasi kinerja lindung nilai, kita juga perlu mencatat harga setiap opsi sintetis dalam kenaikan waktu tanpa mengubah straddle yang digunakan untuk membangun opsi terkait. Hanya kerangka kerja ini yang memungkinkan kita mencatat keuntungan dan kerugian dari portofolio lindung nilai yang dinamis. Oleh karena itu, kami menciptakan kontrak berjangka dan opsi sintetis menggunakan metode yang baru saja dijelaskan untuk memperoleh moneteritas dan harga opsi terkini dengan tanggal kedaluwarsa 9, 19, dan 29 hari untuk kumpulan data harian. Demikian pula, dalam kumpulan data 8 jam, kami membangun kontrak berjangka dan opsi dengan tanggal kedaluwarsa 8 jam kurang dari 10, 20, dan 30 hari. Secara keseluruhan, kami menghasilkan sekitar 175.000 harga opsi sintetis frekuensi harian dan 88.000 rasio lindung nilai, dan lebih dari 525.000 harga opsi sintetis frekuensi 8 jam dan lebih dari 263.000 rasio lindung nilai.

Berikutnya, kita akan meneliti beberapa karakteristik empiris dari kontrak berjangka Bitcoin dan membandingkannya dengan kontrak berjangka dengan tanggal kedaluwarsa tetap sebelum kita beralih ke studi lindung nilai kita. Harga penyelesaian opsi Bitcoin bukanlah kontrak yang dapat diperdagangkan, jadi kita perlu menggunakan kontrak berjangka atau kontrak abadi sebagai alat lindung nilai. Dalam kasus ini, efektivitas penggunaan kontrak berjangka untuk melindungi opsi bergantung pada faktor-faktor seperti variabilitas basis. Untuk menggambarkan variabilitas ini, Gambar 7 menggambarkan perbedaan antara harga pasar berjangka (atau kontrak abadi) dan indeks BTC, dibagi dengan indeks BTC. Basis persentase ini dinyatakan dalam basis poin (bps), dengan skala kiri untuk tiga kontrak berjangka sintetis jatuh tempo tetap dan skala kanan untuk basis relatif terhadap kontrak berjangka abadi. Karena mekanisme suku bunga pendanaan, risiko dasar dari kontrak berjangka abadi sangat rendah - kurang dari ±10 bps pada sebagian besar waktu. Namun, hal itu juga sangat fluktuatif - misalnya, selama krisis COVID pada Maret 2020, basis perpetual mencapai hampir -150 bps. Kontrak abadi memiliki risiko dasar yang sangat kecil, yang menunjukkan bahwa kontrak tersebut dapat menyediakan alat lindung nilai yang lebih baik daripada kontrak berjangka kalender dengan tanggal kedaluwarsa opsi yang sama. Tidak seperti basis perpetual, basis untuk kontrak berjangka dengan tanggal kedaluwarsa tetap hampir selalu positif. Untuk kontrak berjangka 10 hari, basisnya bisa mencapai 100 basis poin, sedangkan untuk kontrak berjangka jangka panjang, basisnya bahkan bisa mencapai 450 basis poin. Selain itu, seperti yang dapat dilihat dari grafik ini, kurva futures 10, 20, dan 30 hari umumnya memiliki premi positif - faktanya, urutannya adalah F30>F20>F10 pada 620 dari 730 hari yang dijadikan sampel, dan hanya pada bulan Maret 2020. apakah urutannya berubah. Tindakan sebaliknya terjadi selama Juni/April (jatuhnya harga COVID dan akibatnya) dan Juni/Juli 2021 (akhir dari kenaikan harga Bitcoin yang panjang).

Gambar 7. Perbedaan antara kontrak spot dan kontrak berjangka.

Harga berjangka dikurangi indeks BTC, dibagi dengan indeks BTC, dinyatakan dalam basis poin. Skala kanan mengukur persentase dasar untuk kontrak berjangka abadi (hitam), dan skala kiri mengukur persentase dasar untuk kontrak berjangka dengan tanggal kedaluwarsa tetap 10, 20, dan 30 hari (masing-masing biru, merah, dan hijau). Sampel mencakup periode dua tahun yang dimulai pada Januari 2020, dengan gambar harian diambil pada tengah malam UTC.

Faktor lain yang memengaruhi keberhasilan strategi arbitrase delta dinamis adalah biaya transaksi. Jika spread bid-ask dari instrumen yang dilindung nilai besar, maka penyeimbangan kembali arbitrase delta secara berkala (dalam kasus kami, tidak hanya setiap hari tetapi setiap 8 jam) dapat mengikis kinerja lindung nilai. Namun, untuk opsi apa pun, delta tidak dapat bervariasi antara nilai yang sangat berbeda, misalnya, opsi beli yang mendekati at-the-money akan selalu memiliki delta yang mendekati 0,5, terlepas dari model yang digunakan - lihat Vähämaa (2004) untuk contoh. Oleh karena itu, nilai delta yang berbeda mungkin memiliki dampak yang signifikan terhadap kinerja lindung nilai hanya jika selisih bid-ask-nya besar. Akan tetapi, spread bid-ask pada kontrak berjangka abadi ketat, dan bahkan spread bid-ask pada kontrak berjangka kalender juga ketat. Untuk kontrak berjangka abadi, selisih harga beli dan jual jarang melebihi batas minimum $0,50, yang setara dengan 0,1 basis poin hingga 0,25 basis poin, bergantung pada tingkat harga. Kontrak berjangka kalender memiliki spread bid-ask yang sedikit lebih besar dan meningkat seiring bertambahnya tanggal kedaluwarsa, tetapi spread ini juga sangat kecil dalam sampel kami. Bahkan untuk kontrak berjangka dengan masa berlaku terpanjang, spread jarang melebihi 5 basis poin dan berada di sekitar 1 basis poin pada sebagian besar waktunya. Penyebaran yang rendah seperti itu hanya memberi dampak kecil pada perbandingan antara nilai delta yang berbeda, jadi kami akan mengabaikannya dalam penyelidikan empiris berikutnya.

6. Penelitian lindung nilai empiris

Terinspirasi oleh pembahasan kita di Bagian 2, 3, dan 5, kami memperlakukan opsi terbalik sebagai opsi FX biasa, yaitu kami menggunakan nilai opsi yang mendasarinya saat ini untuk mengubah harga Bitcoin menjadi nilai USD yang sesuai. Kami memilih tanggal kedaluwarsa tetap 10, 20, dan 30 hari untuk harga opsi dan kontrak berjangka sintetis berkelanjutan, dan nilai uang opsi dipilih antara 0,7 dan 1,3. Data kami dibuat untuk lindung nilai yang diseimbangkan ulang setiap 8 jam atau setiap hari, dan sampel mencakup periode dua tahun dari 1 Januari 2020 hingga 1 Januari 2022, dibagi menjadi dua periode satu tahun. Sampel untuk menunjukkan hasil. Pada setiap waktu t, kami menjual opsi Eropa dengan mata uang m dan tanggal kedaluwarsa T, dan melakukan lindung nilai dengan kontrak abadi atau kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi tersebut. Keuntungan dan kerugian dicatat sebagai kesalahan lindung nilai dalam bentuk fisik, cara yang biasa – lihat, misalnya, Hull dan White (2017). Volatilitas pasar intraday bisa sangat besar dan biaya transaksi untuk menyeimbangkan kembali sangat rendah, seperti yang dibahas sebelumnya. Oleh karena itu, kami menetapkan frekuensi dasar tabel hasil setiap 8 jam. Kami juga mencocokkan penyeimbangan ulang 8 jam dengan waktu pendanaan kontrak berkelanjutan, yaitu 00:00, 08:00, dan 16:00 UTC. Hal ini karena penyeimbangan kembali menggunakan kontrak abadi untuk lindung nilai juga dapat digunakan untuk mendapatkan keuntungan dari pembayaran pendanaannya. Catatan 17

Kecuali delta HW, semua delta dalam (10) mengharuskan kita menghitung kemiringan kurva volatilitas tersirat ketika menyeimbangkan kembali portofolio lindung nilai. Kami menyelidiki berbagai teknik numerik untuk menghitung turunan kurva volatilitas tersirat dan menemukan bahwa pemasangan polinomial kubik adalah pendekatan yang paling sederhana dan paling akurat. Berdasarkan nilai kemiringan yang kami hitung secara numerik, untuk setiap opsi, tergantung pada uangnya dan tanggal kedaluwarsa, kami menerapkan (10) untuk menghitung delta BS dan vega menggunakan rumus BS standar. Untuk delta Hull dan White (2017), kami tidak meniru periode kalibrasi dalam sampel 36 bulan yang mereka gunakan dalam pekerjaan empiris mereka pada opsi indeks ekuitas. Bahkan tidak ada 36 bulan data berguna yang tersedia untuk opsi Bitcoin. Selain itu, harga Bitcoin jauh lebih fluktuatif dibandingkan S&P 500, itulah sebabnya kami ingin mempertimbangkan untuk melakukan lindung nilai beberapa kali per hari. Dengan mempertimbangkan semua faktor ini, kami mengkalibrasi parameter delta HW menggunakan 30 jendela pengamatan pada frekuensi harian dan 90 jendela pengamatan pada frekuensi 8 jam. Hasil kami membandingkan kesalahan lindung nilai menggunakan kontrak berjangka dengan tanggal kedaluwarsa tetap dan kontrak berjangka panjang dan menjalankan dua regresi HW tergantung pada instrumen lindung nilai.

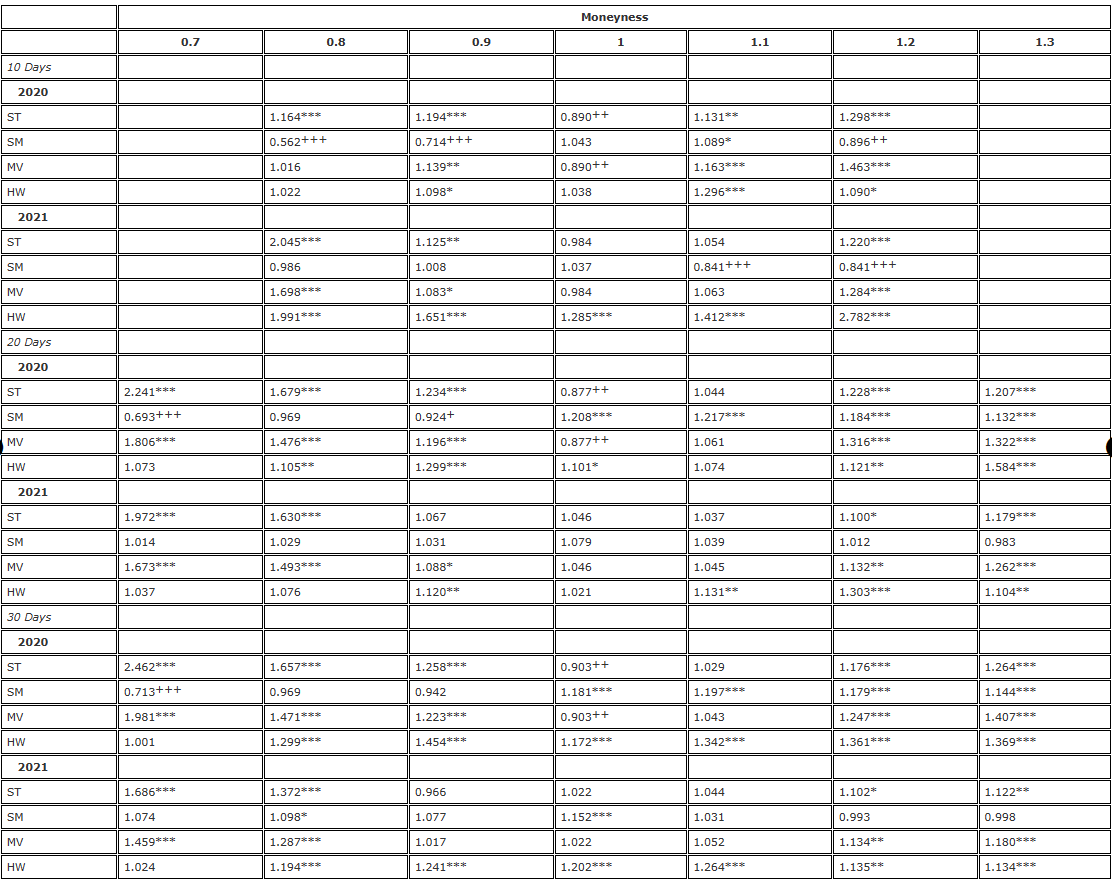

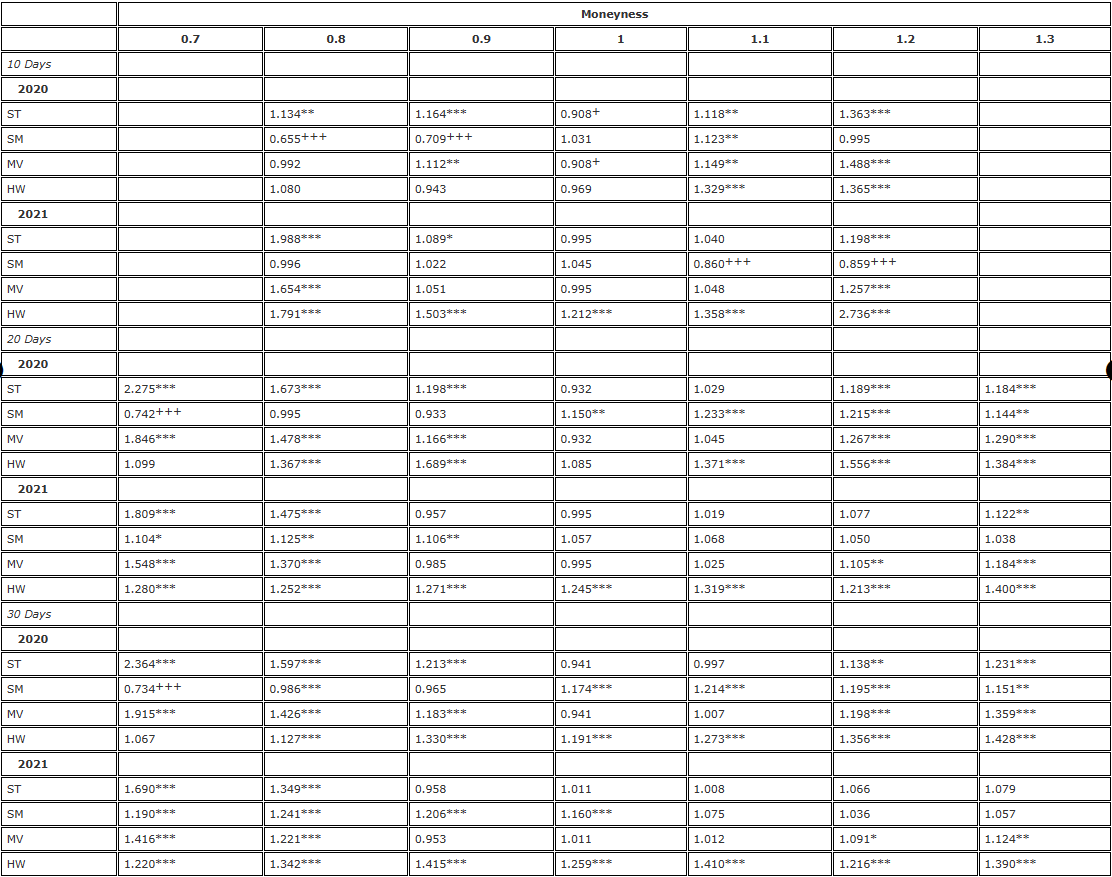

Kami akan menyajikan hasil kami menggunakan uji F standar dari perbedaan varians, menggunakan delta BS sebagai patokan, yaitu delta Sticky Strike (SS) dari (10). Pertama, Tabel 2 menyajikan hasil lindung nilai opsi 7 hari, 1 hari, dan 3 hari dengan derajat mata uang antara 10,20 dan 30,0, di mana setiap opsi dilindung nilai dengan kontrak berjangka kedaluwarsa tetap yang sesuai dan dihitung ulang setiap 8 jam. keseimbangan. Entri dalam tabel adalah rasio varians, yaitu varians kesalahan lindung nilai δadj relatif terhadap varians kesalahan lindung nilai delta BS.

Tabel 2. Hasil lindung nilai uji-F (rebalancing 8 jam, kontrak berjangka dengan tanggal kedaluwarsa tetap).

Catatan: Tingkat signifikansi rasio varians dan uji F satu sisi masing-masing adalah untuk hipotesis nol  dan hipotesis alternatif /upload/asset/28dc6465a12c2e427a5ac.png. Lindung nilai didasarkan pada kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi dan diseimbangkan kembali setiap 8 jam. Kami membandingkan varians kesalahan dari lindung nilai delta yang berbeda relatif terhadap varians dari lindung nilai menggunakan delta BS dan membagi sampel dua tahun menjadi dua bagian. Kami menggunakan opsi dengan tiga jatuh tempo berbeda dengan moneyness berkisar antara 0,7 hingga 1,3, menggunakan opsi jual OTM ketika moneyness <1 dan opsi beli OTM ketika moneyness >1. Untuk H∗, , dan digunakan untuk mewakili tingkat signifikansi masing-masing 10%, 5%, dan 1%, dan hal yang sama berlaku untuk H+.

dan hipotesis alternatif /upload/asset/28dc6465a12c2e427a5ac.png. Lindung nilai didasarkan pada kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi dan diseimbangkan kembali setiap 8 jam. Kami membandingkan varians kesalahan dari lindung nilai delta yang berbeda relatif terhadap varians dari lindung nilai menggunakan delta BS dan membagi sampel dua tahun menjadi dua bagian. Kami menggunakan opsi dengan tiga jatuh tempo berbeda dengan moneyness berkisar antara 0,7 hingga 1,3, menggunakan opsi jual OTM ketika moneyness <1 dan opsi beli OTM ketika moneyness >1. Untuk H∗, , dan digunakan untuk mewakili tingkat signifikansi masing-masing 10%, 5%, dan 1%, dan hal yang sama berlaku untuk H+.

Semakin besar efektivitas lindung nilai, semakin kecil varians kesalahan lindung nilai, dan perolehan efisiensi dari penggunaan delta kurva senyum yang disesuaikan adalah 1 dikurangi rasio varians ini. Misalnya, ketika melakukan lindung nilai opsi 10 hari dengan moneyness 0,8, delta SM (Smile Implied) menghasilkan rasio varians 0,562. Artinya, perolehan efisiensi dibandingkan dengan lindung nilai delta BS adalah 1-0,562=43,8%, yang sangat signifikan, sehingga entri ini ditandai +++. Dalam tabel rasio varians, superskrip menunjukkan signifikansi rasio varians pada tingkat signifikansi 10%, 5%, dan 1% dalam uji F satu sisi. Misalnya,***Hal ini menunjukkan bahwa varians kesalahan lindung nilai δadj lebih besar daripada varians kesalahan lindung nilai delta BS pada tingkat 1%. Dan ++ menunjukkan bahwa varians kesalahan lindung nilai δadj secara signifikan lebih kecil daripada kesalahan lindung nilai delta BS pada tingkat 5%.

Pertama perhatikan hasil tahun 2020 pada Tabel 2. Bagian sampel ini dicirikan oleh peningkatan harga yang lambat namun stabil, konsisten dengan pola tren stabil dari Derman (1999), dimana kita mengharapkan delta SS (delta BS) untuk memberikan lindung nilai delta yang paling efektif, atau dalam kasus pola rentang terbatas, delta SM mencakup sebagian besar delta. Dominasi. Secara keseluruhan, hasil tahun 2020 pada Tabel 2 menunjukkan pola di mana keberhasilan delta tertentu mengungguli lindung nilai BS bergantung pada uangnya opsi, bukan pada jatuh tempo. Misalnya, untuk opsi at-the-money, ST delta bekerja paling baik. Catatan 18 Keuntungan efisiensi yang dicapai berkisar antara 9,7% untuk opsi at-the-money 30 hari hingga 12,3% untuk opsi 20 hari hingga 11% untuk opsi 10 hari. Arah kinerja relatif delta yang tersirat dalam senyum (alias SM) dibandingkan dengan delta ST dan MV adalah sebaliknya, tidak hanya untuk opsi at-the-money, tetapi juga untuk semua opsi in-the-money. Ia mengungguli BS delta dalam lindung nilai opsi jual OTM, tetapi tidak untuk opsi panggilan OTM (kecuali untuk panggilan 10 hari dengan moneyness 1,2). Untuk lindung nilai opsi jual OTM dalam 20 hari, perolehan efisiensi menggunakan delta smile implied (SM) sepanjang tahun 2020 adalah 1-0,693=30,7%, yang sangat signifikan. Untuk opsi jual OTM dalam 30 hari, perolehan efisiensinya adalah 28,7%, yang hampir sama. Untuk opsi jual lainnya, perolehan efisiensi dari penggunaan lindung nilai tersirat senyum jauh lebih kecil, hanya berkisar antara 3,1% hingga 7,6%.

Akan tetapi, untuk semua pilihan lainnya, semua delta senyum yang disesuaikan berkinerja lebih buruk daripada delta BS. Namun, hal ini tidak mengherankan karena harga Bitcoin telah mengalami tren stabil selama sebagian besar tahun 2020. Rasio lindung nilai HW aktual yang diusulkan oleh Hull dan White (2017) dan lindung nilai varians minimum (MV) Lee (2001) juga tidak meningkatkan delta BS (kecuali untuk opsi at-the-money, lindung nilai MV sama dengan ST lindung nilai). Kelemahan utama delta HW adalah ia menggunakan regresi untuk memperkirakan parameternya, yang membuat asumsi independen dan terdistribusi identik tidak valid untuk aset seperti Bitcoin yang sangat rentan terhadap lonjakan pengembalian. Dampak dari setiap lonjakan akan tetap berada dalam jendela bergulir untuk waktu yang lama dan karena itu akan berdampak besar pada rasio lindung nilai HW.

Gambar 2 dan 5 menunjukkan bahwa tahun 2021 ditandai dengan harga yang lebih tinggi, volatilitas yang lebih besar, dan peningkatan tingkat volatilitas keseluruhan, ditambah dengan kurva volatilitas tersirat berbentuk senyuman yang lebih datar, tetapi masih asimetris. Sepanjang tahun 2021, harga Bitcoin berfluktuasi liar antara $30.000 dan hampir $70.000, dan seperti yang ditunjukkan Gambar 2, kurva senyum 30 hari menjadi relatif datar menjelang akhir periode ini. Namun kurva senyum yang datar membuat komponen utama delta yang disesuaikan, kemiringan kurva senyum, hampir menjadi mubazir. Oleh karena itu, tidak mengherankan bahwa pada tahun kedua sampel kami, semua delta yang disesuaikan dengan kurva tersenyum tidak memberikan peningkatan signifikan dalam rasio lindung nilai BS standar untuk semua opsi 20 hari dan 30 hari. Namun, pada tahun 2021, kurva senyum 10 hari jangka sangat pendek menunjukkan beberapa karakteristik aneh, yaitu tren naik selama fase kenaikan harga Bitcoin. Itulah sebabnya lindung nilai delta Smile Implied (SM) pada opsi panggilan out-of-the-money 10 hari menunjukkan peningkatan efisiensi yang sangat signifikan sebesar 15,9% dibandingkan dengan penggunaan delta BS.

Selanjutnya, Tabel 3 dan 4 menguji ketahanan hasil pada Tabel 2 dengan dua cara: pertama dengan menjalankan kembali analisis pada frekuensi harian (Tabel 3) dan kemudian dengan menggunakan kontrak berjangka berjangka waktu sama sebagai instrumen lindung nilai. . Hasil pada Tabel 3 menunjukkan pola yang serupa dengan hasil pada Tabel 2, kecuali bahwa hasilnya secara keseluruhan kurang signifikan—tetapi ini seharusnya tidak mengejutkan kita karena sekarang hanya ada 365, bukan 1.095 observasi per tahun. Mereka mengonfirmasi kesimpulan kami dari Tabel 2 bahwa tidak ada delta kurva tersenyum yang disesuaikan yang dapat meningkatkan delta BS pada tahun 2021. Pada tahun 2020, kami juga melihat pola kinerja yang sama relatif terhadap delta BS, yaitu delta ST mengungguli BS pada opsi ATM, tetapi sekarang ada beberapa bukti bahwa delta HW mengungguli opsi ATM dan opsi put OTM. Ia juga mengungguli BS dengan moneyness sebesar 0,9 – tetapi tidak satu pun dari statistik rasio varians ini signifikan secara statistik.

Tabel 3. Hasil lindung nilai uji-F (rebalancing harian, futures dengan masa berlaku tetap).

Catatan: Tingkat signifikansi rasio varians dan uji F satu sisi masing-masing adalah untuk hipotesis nol dan hipotesis alternatif /upload/asset/28dc6465a12c2e427a5ac.png. Lindung nilai didasarkan pada kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi dan diseimbangkan kembali setiap 8 jam. Kami membandingkan varians kesalahan dari lindung nilai delta yang berbeda relatif terhadap varians dari lindung nilai menggunakan delta BS dan membagi sampel dua tahun menjadi dua bagian. Kami menggunakan opsi dengan tiga jatuh tempo berbeda dengan moneyness berkisar antara 0,7 hingga 1,3, menggunakan opsi jual OTM ketika moneyness <1 dan opsi beli OTM ketika moneyness >1. Untuk H∗, , dan digunakan untuk mewakili tingkat signifikansi masing-masing 10%, 5%, dan 1%, dan hal yang sama berlaku untuk H+.

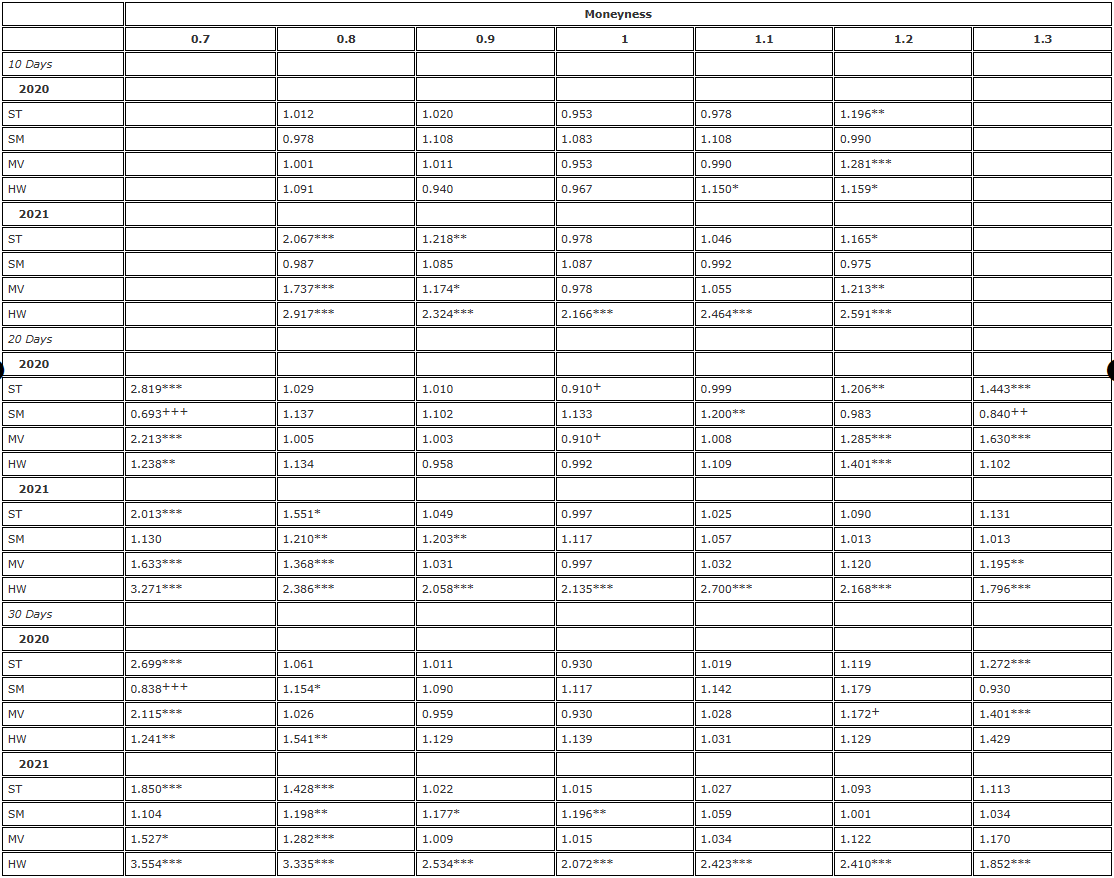

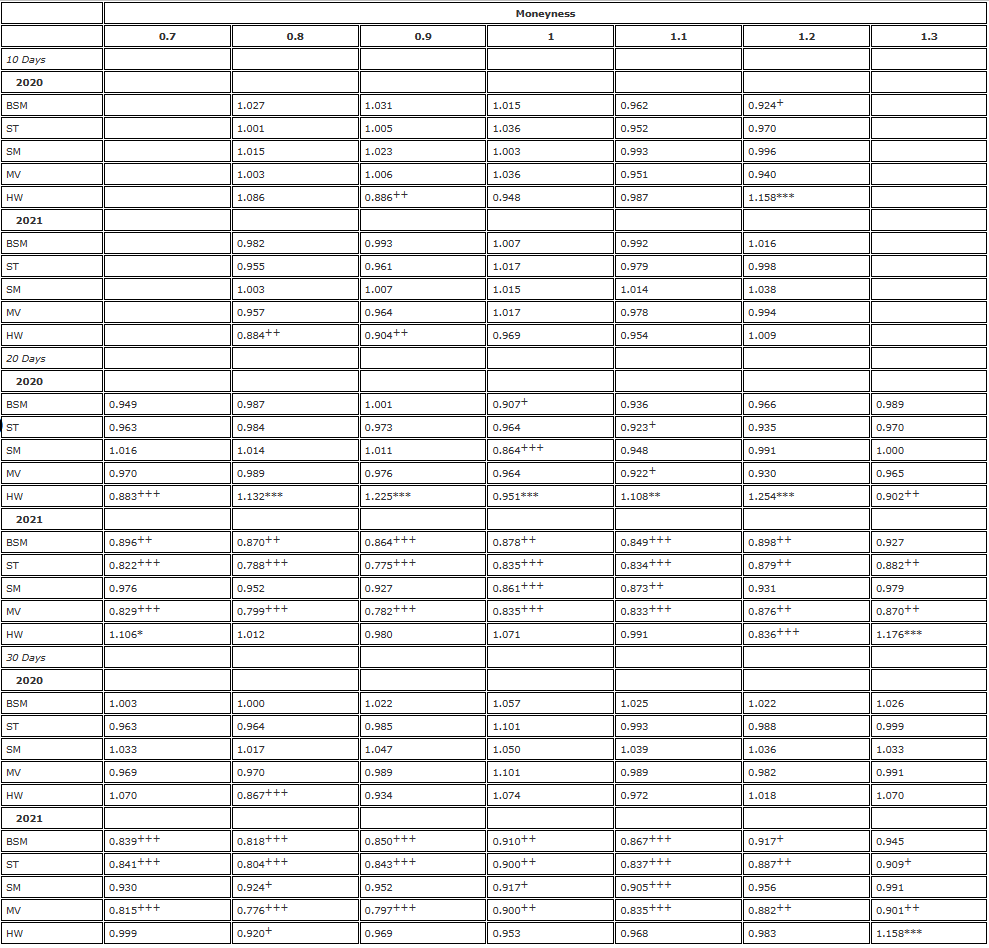

Tabel 4. Hasil lindung nilai uji-F (rebalancing 8 jam, kontrak abadi).

Catatan: Tingkat signifikansi rasio varians dan uji F satu sisi masing-masing adalah untuk hipotesis nol dan hipotesis alternatif /upload/asset/28dc6465a12c2e427a5ac.png. Lindung nilai didasarkan pada kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi dan diseimbangkan kembali setiap 8 jam. Kami membandingkan varians kesalahan dari lindung nilai delta yang berbeda relatif terhadap varians dari lindung nilai menggunakan delta BS dan membagi sampel dua tahun menjadi dua bagian. Kami menggunakan opsi dengan tiga jatuh tempo berbeda dengan moneyness berkisar antara 0,7 hingga 1,3, menggunakan opsi jual OTM ketika moneyness <1 dan opsi beli OTM ketika moneyness >1. Untuk H∗, , dan digunakan untuk mewakili tingkat signifikansi masing-masing 10%, 5%, dan 1%, dan hal yang sama berlaku untuk H+.

Tabel 4 persis sama dengan Tabel 2, menggunakan frekuensi penyeimbangan kembali 8 jam untuk analisis, tetapi menggunakan kontrak abadi sebagai instrumen lindung nilai untuk semua opsi. Kami melihat pola yang sama persis dari kinerja buruk delta BS seperti pada Tabel 2, dengan perolehan efisiensi yang sangat signifikan untuk melakukan lindung nilai pada opsi put OTM menggunakan delta ST/MV dengan opsi delta yang tersirat senyum (alias SM) dan opsi ATM. Kecuali lindung nilai delta Smiling Curve Implied (SM) yang sekali lagi memberikan keuntungan efisiensi yang besar dan signifikan untuk lindung nilai opsi panggilan OTM 10 hari, tidak ada delta Smiling Curve yang disesuaikan yang mampu mengungguli delta BS secara signifikan pada tahun 2021. Untuk opsi ATM, ada juga beberapa peningkatan efisiensi kecil (<5%) menggunakan delta ST/MV, dan rasio varians pada Tabel 4 hampir selalu lebih kecil daripada yang ada pada Tabel 2.

Penemuan ini membawa kita untuk bertanya: Apakah kontrak abadi menyediakan alat lindung nilai yang lebih baik daripada kontrak berjangka dengan jatuh tempo yang sama dengan opsi? Untuk menjawab pertanyaan ini, kita melihat rasio varians, yang mana pembilangnya adalah varians kesalahan lindung nilai terus-menerus dan penyebutnya adalah varians kesalahan lindung nilai berjangka. Kami kembali membagi sampel menjadi dua periode satu tahun dan menyajikan hasilnya berdasarkan delta (sekarang termasuk delta BS) dan opsi, dan Tabel 5 menunjukkan hasilnya. Dalam tabel, rasio varians kurang dari (lebih besar dari) 1 menunjukkan bahwa efek lindung nilai yang lebih baik (lebih buruk) dapat dicapai dengan menggunakan kontrak abadi. Pentingnya statistik F bergantung pada apakah swap abadi memberikan alat lindung nilai yang lebih baik (+) atau lebih buruk (-) daripada kontrak berjangka dengan jatuh tempo yang sama.*). Jelaslah bahwa hasilnya hampir tidak bergantung pada besarnya uang dalam opsi tetapi lebih pada tanggal kedaluwarsa opsi dan kondisi pasar pada saat itu. Untuk opsi 10 hari, rasio panggilan OTM sebagian besar kurang dari 1. Untuk opsi 20 hari dan 30 hari, lindung nilai dengan opsi abadi dapat melihat beberapa peningkatan yang sangat signifikan, terutama pada tahun 2021.

Tabel 5. Uji F yang membandingkan swap berjangka dan swap abadi (penyeimbangan ulang setiap 8 jam).

Catatan: Tingkat signifikansi rasio varians dan uji F satu sisi masing-masing adalah untuk hipotesis nol dan hipotesis alternatif /upload/asset/28dc6465a12c2e427a5ac.png. Lindung nilai didasarkan pada kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi dan diseimbangkan kembali setiap 8 jam. Kami membandingkan varians kesalahan dari lindung nilai delta yang berbeda relatif terhadap varians dari lindung nilai menggunakan delta BS dan membagi sampel dua tahun menjadi dua bagian. Kami menggunakan opsi dengan tiga jatuh tempo berbeda dengan moneyness berkisar antara 0,7 hingga 1,3, menggunakan opsi jual OTM ketika moneyness <1 dan opsi beli OTM ketika moneyness >1. Untuk H∗, , dan digunakan untuk mewakili tingkat signifikansi masing-masing 10%, 5%, dan 1%, dan hal yang sama berlaku untuk H+.

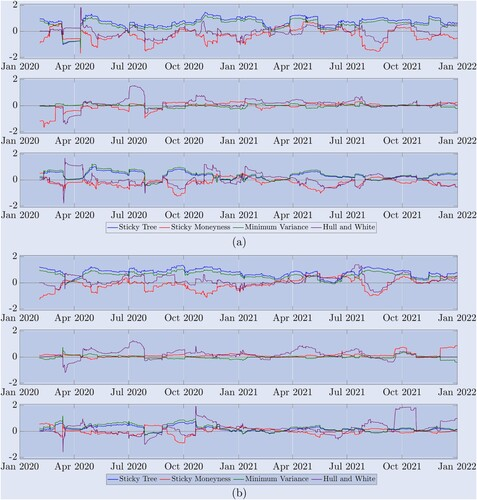

Meskipun tabel yang dihasilkan memberikan efisiensi relatif keseluruhan delta berkenaan dengan penyesuaian kurva tersenyum yang berbeda, sampel dua tahun kami mencakup berbagai macam rezim pasar. Seperti ditunjukkan dalam Gambar 5, pasar Bitcoin berfluktuasi cepat antara tren stabil, fluktuasi kisaran, serta penurunan dan lonjakan tajam. Oleh karena itu, untuk membantu memahami delta mana yang berkinerja terbaik dalam kondisi pasar mana, Gambar 8 menggambarkan rangkaian waktu rasio varians, yang merupakan varians kesalahan lindung nilai delta yang disesuaikan dengan kurva tersenyum dibagi dengan varians kesalahan lindung nilai delta BS. Ini menyeimbangkan kembali lindung nilai setiap 8 jam, dan sekarang setiap varians dihitung hanya menggunakan 90 pengamatan terkini - jendela yang sama yang digunakan untuk estimasi parameter delta HW. Kami menekankan bahwa nilai yang lebih besar dari 1 menunjukkan kinerja lindung nilai yang buruk dari delta yang disesuaikan dengan senyum relatif terhadap delta BS. Untuk kejelasan, kami menyajikan hasil pada skala logaritmik, jadi dalam gambar-gambar ini rasio varians 1 diwakili oleh nol .... Garis apa pun di bawah nol mengindikasikan bahwa delta lebih baik daripada delta BS, tetapi garis di atas nol menunjukkan bahwa delta memberikan lindung nilai yang kurang efektif dibandingkan BS.

Gambar 8. Kinerja lindung nilai sampel bergulir. (a) Hasil opsi 10 hari dan (b) Hasil opsi 30 hari.

Rasio varians menunjukkan bagaimana berbagai rasio lindung nilai opsi abadi berkinerja relatif terhadap delta BS menggunakan penyeimbangan kembali 8 jam, di mana varians kesalahan lindung nilai dihitung menggunakan 90 pengamatan pertama. Kami menyajikan hasil log untuk opsi (a) 10 hari dan (b) 30 hari selama sampel dua tahun. Garis utuh 0 merupakan nilai acuan, rasio lebih besar dari 0 mengindikasikan kinerja lebih buruk dibandingkan BS, dan rasio kurang dari 0 mengindikasikan kinerja lebih baik dibandingkan BS. Gambar (a) di atas menggambarkan kinerja opsi jual OTM dengan m=0,8, sedangkan grafik teratas pada (b) menunjukkan kinerja opsi jual OTM dengan m=0,7. Grafik tengah menunjukkan kinerja (a) dan (b). Kinerja opsi ATM ditunjukkan di bawah ini untuk opsi panggilan OTM dengan (a) moneyness 1,2 dan (b) moneyness 1,3.

Tiga grafik teratas (a) menunjukkan hasil untuk opsi 10 hari, dan tiga grafik terbawah (b) menunjukkan hasil untuk opsi 30 hari. Pada masing-masing kasus (a) dan (b), grafik di atas adalah untuk opsi jual OTM. Grafik ini mengonfirmasi hasil Tabel 2: delta ST (biru) dan MV (hijau) berkinerja buruk selama hampir seluruh periode. , lebih rendah dibandingkan BS; menurut ekspektasi klasifikasi pasar Derman (1999), delta SM mengungguli delta BS selama periode ketika pasar terikat kisaran, tetapi ketika pasar sedang tren, seperti periode pertama yang dimulai pada Januari 2021, Selama periode kedua bull run dan bull run kedua di akhir tahun itu, delta SM tidak berkinerja sebaik delta BS; sedangkan delta HW berkinerja berbeda. Bagan tengah pada setiap rangkaian bagan menunjukkan rasio varians untuk opsi ATM yang dilindung nilai. Dalam kasus ini, semua delta yang disesuaikan dengan senyum sangat mirip, karena kurva senyum Bitcoin biasanya (tetapi tidak selalu) sangat datar pada titik ini. Bagan paling bawah pada setiap rangkaian bagan menunjukkan kinerja berbagai delta untuk lindung nilai opsi panggilan OTM. Sekali lagi, SM delta tampak seperti pilihan terbaik, tetapi hanya tersedia untuk opsi 10 hari dan tidak lebih baik dari BS dibandingkan dengan opsi OTM. Untuk opsi 30 hari, tidak ada delta yang mampu meningkatkan BS secara konsisten, terutama selama tahun 2021.

7. Kesimpulan

Studi empiris akademis terdahulu hanya menguji lindung nilai delta dengan kurva tersenyum bebas model tersirat dan kurva tersenyum bergantung institusi yang disesuaikan untuk opsi indeks saham. Walaupun hasilnya beragam, kesimpulan umumnya adalah rasio lindung nilai yang disesuaikan dengan kurva tersenyum hanya dapat meningkatkan kinerja delta Black-Scholes untuk opsi jual di luar uang dalam keadaan tertentu. Namun, kami telah menunjukkan bahwa kurva senyum volatilitas tersirat Bitcoin berperilaku sangat berbeda dari opsi indeks ekuitas, jadi sangat menarik untuk mempelajari efektivitas rasio lindung nilai yang disesuaikan dengan kurva senyum yang umumnya disukai para praktisi.

Kami menganjurkan penggunaan berbagai potensi penggunaan delta yang disesuaikan, yang sebagian besarnya hanya bergantung pada hubungan antara volatilitas tersirat opsi lindung nilai dan kemiringan kurva senyum volatilitas tersirat pada waktu kedaluwarsa. Dengan menggunakan kumpulan data unik pada opsi Deribit, kami dapat membandingkan kinerja lindung nilai dari opsi Bitcoin paling aktif di bursa Deribit, yaitu opsi dengan harga kesepakatan 30% di atas dan di bawah indeks BTC saat ini dan waktu kedaluwarsa hingga satu bulan. Kami menganalisis varians kesalahan lindung nilai delta, di mana instrumen lindung nilai dapat berupa kontrak berjangka dengan tanggal kedaluwarsa yang sama dengan opsi atau kontrak abadi - produk inovatif yang unik untuk pasar derivatif mata uang kripto. Saat menyeimbangkan kembali lindung nilai setiap delapan jam (bertepatan dengan waktu pendanaan kontrak abadi) atau setiap hari, dan menggunakan kontrak berjangka atau kontrak abadi dengan waktu kedaluwarsa yang sama dengan instrumen lindung nilai, kami memperoleh beberapa hasil yang sangat kuat. Selain itu, daripada hanya mentabulasi kesalahan kuadrat rata-rata dari rasio lindung nilai yang berbeda seperti yang dilakukan oleh Coleman et al. (2001), Vähämaa (2004), Alexander et al. (2012), dan banyak lainnya, kami menerapkan uji rasio varians sederhana yang memberikan signifikansi statistik dari perolehan efisiensi dengan menggunakan delta tertentu relatif terhadap delta BS.