Penjelasan Rincian Optimasi Parameter Strategi Grid Kontrak Perpetual

Penulis:Lydia, Dibuat: 2023-12-11 15:04:25, Diperbarui: 2024-01-02 21:24:31

Strategi grid abadi adalah strategi klasik yang populer di platform FMZ. Dibandingkan dengan grid spot, tidak perlu memiliki mata uang, dan leverage dapat ditambahkan, yang jauh lebih nyaman daripada grid spot. Namun, karena tidak mungkin melakukan backtesting di FMZ Quant Platform secara langsung, tidak kondusif untuk menyaring mata uang dan menentukan optimasi parameter.

Pengumpulan data

Secara umum, cukup untuk menggunakan data K-line. Untuk akurasi, semakin kecil periode K-line, semakin baik. Namun, untuk menyeimbangkan waktu backtest dan volume data, dalam artikel ini, kami menggunakan 5min data dari dua tahun terakhir untuk backtesting. Volume data akhir melebihi 200.000 baris. Kami memilih DYDX sebagai mata uang. Tentu saja, mata uang tertentu dan periode K-line dapat dipilih sesuai dengan minat Anda sendiri.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

def GetKlines(symbol='BTC',start='2020-8-10',end='2021-8-10',period='1h'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000

while start_time < end_time:

res = requests.get('https://fapi.binance.com/fapi/v1/klines?symbol=%sUSDT&interval=%s&startTime=%s&limit=1000'%(symbol,period,start_time))

res_list = res.json()

Klines += res_list

start_time = res_list[-1][0]

return pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df = GetKlines(symbol='DYDX',start='2022-1-1',end='2023-12-7',period='5m')

df = df.drop_duplicates()

Kerangka kerja pengujian balik

Untuk backtesting, kami terus memilih kerangka kerja yang umum digunakan yang mendukung kontrak abadi USDT dalam beberapa mata uang, yang sederhana dan mudah digunakan.

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction of handling fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first.

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #Profits

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Updating of assets

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

Grid Backtest Fungsi

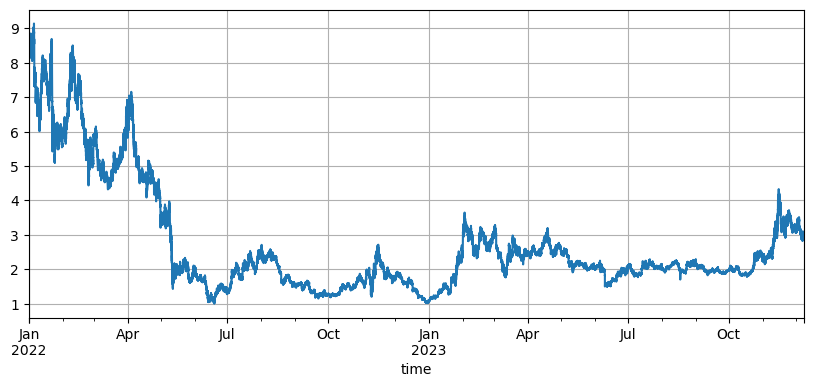

Prinsip strategi grid sangat sederhana. Jual ketika harga naik dan beli ketika harga turun. Secara khusus melibatkan tiga parameter: harga awal, jarak grid, dan nilai perdagangan. Pasar DYDX berfluktuasi sangat. Ini turun dari level terendah awal 8,6U menjadi 1U, dan kemudian naik kembali menjadi 3U di pasar bull baru-baru ini. Harga awal default strategi adalah 8,6U, yang sangat tidak menguntungkan untuk strategi grid, tetapi parameter default backtested total keuntungan 9200U dibuat dalam dua tahun, dan kerugian 7500U dibuat selama periode tersebut.

symbol = 'DYDX'

value = 100

pct = 0.01

def Grid(fee=0.0002, value=100, pct=0.01, init = df.close[0]):

e = Exchange([symbol], fee=0.0002, initial_balance=10000)

init_price = init

res_list = [] #For storing intermediate results

for row in df.iterrows():

kline = row[1] #To backtest a K-line will only generate one buy order or one sell order, which is not particularly accurate.

buy_price = (value / pct - value) / ((value / pct) / init_price + e.account[symbol]['amount']) #The buy order price, as it is a pending order transaction, is also the final aggregated price

sell_price = (value / pct + value) / ((value / pct) / init_price + e.account[symbol]['amount'])

if kline.low < buy_price: #The lowest price of the K-line is lower than the current pending order price, the buy order is filled

e.Buy(symbol,buy_price,value/buy_price)

if kline.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:kline.close})

res_list.append([kline.time, kline.close, e.account[symbol]['amount'], e.account['USDT']['total']-e.initial_balance,e.account['USDT']['fee'] ])

res = pd.DataFrame(data=res_list, columns=['time','price','amount','profit', 'fee'])

res.index = pd.to_datetime(res.time,unit='ms')

return res

Dampak Harga Awal

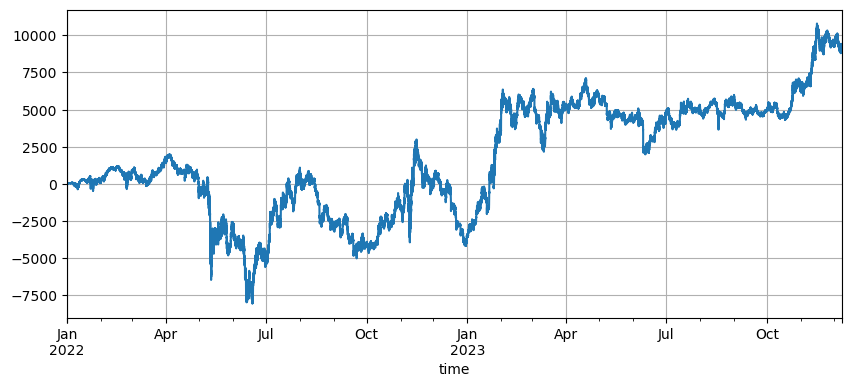

Pengaturan harga awal mempengaruhi posisi awal strategi. Harga awal default untuk backtest saat ini adalah harga awal saat startup, yaitu tidak ada posisi yang dipegang saat startup. Dan kita tahu bahwa strategi grid akan mewujudkan semua keuntungan ketika harga kembali ke tahap awal, jadi jika strategi dapat memprediksi pasar masa depan dengan benar saat diluncurkan, pendapatan akan meningkat secara signifikan. Di sini, kita menetapkan harga awal menjadi 3U dan kemudian backtest. Pada akhirnya, penarikan maksimum adalah 9200U, dan keuntungan akhir adalah 13372U. Strategi akhir tidak memegang posisi. Keuntungan adalah semua keuntungan fluktuasi, dan perbedaan antara keuntungan dari parameter default adalah kerugian posisi yang disebabkan oleh penilaian harga akhir yang tidak akurat.

Namun, jika harga awal ditetapkan menjadi 3U, strategi akan short di awal dan memegang sejumlah besar posisi short.

Pengaturan Jarak kisi

Jarak kisi menentukan jarak antara pesanan yang menunggu. Jelas, semakin kecil jarak, semakin sering transaksi, semakin rendah keuntungan dari satu transaksi, dan semakin tinggi biaya penanganan. Namun, perlu dicatat bahwa sebagai jarak kisi menjadi lebih kecil dan nilai kisi tetap tidak berubah, ketika harga berubah, total posisi akan meningkat, dan risiko yang dihadapi sama sekali berbeda. Oleh karena itu, untuk menguji kembali efek dari jarak kisi, perlu untuk mengkonversi nilai kisi.

Karena backtest menggunakan data 5m K-line, dan setiap K-line hanya diperdagangkan sekali, yang jelas tidak realistis, terutama karena volatilitas mata uang digital sangat tinggi. Jarak yang lebih kecil akan kehilangan banyak transaksi dalam backtesting dibandingkan dengan perdagangan langsung. Hanya jarak yang lebih besar yang akan memiliki nilai referensi. Dalam mekanisme backtesting ini, kesimpulan yang diambil tidak akurat. Melalui backtesting data aliran pesanan tingkat tik, jarak kisi optimal harus 0,005-0,01.

for p in [0.0005, 0.001 ,0.002 ,0.005, 0.01, 0.02, 0.05]:

res = Grid( fee=0.0002, value=value*p/0.01, pct=p, init =3)

print(p, round(min(res['profit']),0), round(res['profit'][-1],0), round(res['fee'][-1],0))

0.0005 -8378.0 144.0 237.0

0.001 -9323.0 1031.0 465.0

0.002 -9306.0 3606.0 738.0

0.005 -9267.0 9457.0 781.0

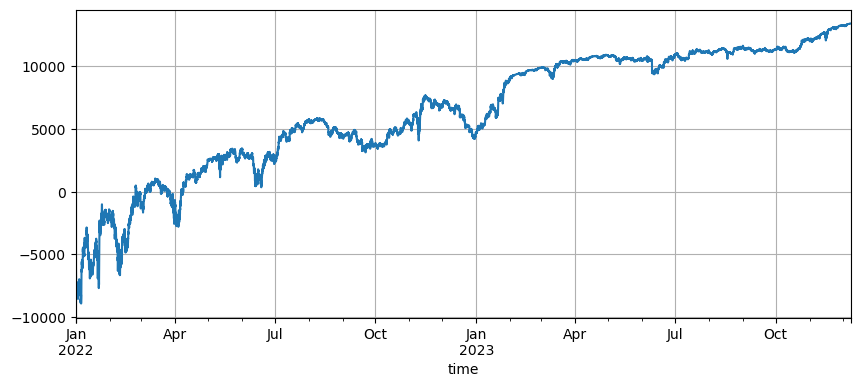

0.01 -9228.0 13375.0 550.0

0.02 -9183.0 15212.0 309.0

0.05 -9037.0 16263.0 131.0

Nilai Transaksi Grid

Seperti yang disebutkan sebelumnya, ketika fluktuasi sama, semakin besar nilai kepemilikan, risikonya proporsional. Namun, selama tidak ada penurunan yang cepat, 1% dari total dana dan 1% dari jarak grid harus dapat mengatasi sebagian besar kondisi pasar. Dalam contoh DYDX ini, penurunan hampir 90% juga memicu likuidasi. Namun, harus dicatat bahwa DYDX terutama jatuh. Ketika strategi grid pergi panjang ketika jatuh, itu akan turun maksimal 100%, sementara tidak ada batasan kenaikan, dan risikonya jauh lebih tinggi. Oleh karena itu, Strategi Grid merekomendasikan pengguna untuk memilih hanya mode posisi panjang untuk mata uang yang mereka yakini berpotensi.

- Alat penting dalam bidang transaksi kuantitatif - inventor modul eksplorasi data kuantitatif

- Menguasai Semuanya - Pendahuluan ke FMZ Versi Baru Terminal Trading (dengan TRB Arbitrage Source Code)

- Untuk mengetahui semua tentang FMZ, silahkan kunjungi situs resmi FMZ.

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Penjual Tanpa Otak dengan Strategi Frekuensi Tinggi dalam 80 Baris Kode

- FMZ Kuantitas: Perencanaan Contoh Desain Permintaan Umum di Pasar Cryptocurrency (II)

- Cara Mengeksploitasi Robot Tanpa Otak untuk Dijual dengan Strategi Frekuensi Tinggi 80 Baris Kode

- FMZ Quant: Analisis Contoh Desain Persyaratan Umum di Pasar Cryptocurrency (I)

- Kuantitas FMZ: Perbedaan antara permintaan umum pasar cryptocurrency dan contoh desain (1)

- WexApp, FMZ Quant Cryptocurrency Demo Exchange, Baru Diluncurkan

- Ajarkan Anda untuk menggunakan FMZ diperluas API untuk Batch Modify Parameter dari bot

- Mengajarkan Anda menggunakan FMZ Extension API untuk mengubah parameter disk secara massal

- Parameter Optimasi Strategi Jaringan Kontrak Langsung

- Instruksi untuk menginstal Interactive Brokers IB Gateway di Linux Bash

- Panduan untuk menginstal Penetration Securities IB GATEWAY di Linux bash

- Yang mana yang lebih cocok untuk memancing dasar, nilai pasar rendah atau harga rendah?

- Jika Anda ingin membeli sebuah buku dengan nilai pasar rendah atau harga rendah, mana yang lebih cocok?

- Bayes - Memahami Misteri Probabilitas, Menjelajahi Kebijaksanaan Matematika di Balik Keputusan

- Bayes - Rahasia Menguraikan Probabilitas dan Mencari Kecerdasan Matematika di Balik Keputusan

- Keuntungan Menggunakan API FMZ untuk Manajemen Kontrol Kelompok yang Efisien dalam Perdagangan Kuantitatif