Kata pengantar

Sistem pengujian ulang dari Inventor Quantitative Trading Platform adalah sistem pengujian ulang yang terus-menerus beriterasi, diperbarui, dan ditingkatkan. Dari fungsi pengujian ulang dasar awal, sistem ini secara bertahap menambahkan fungsi dan mengoptimalkan kinerja. Seiring dengan berkembangnya platform, sistem pengujian ulang akan terus dioptimalkan dan ditingkatkan. Hari ini kita akan membahas topik yang didasarkan pada sistem pengujian ulang: "Pengujian strategi berdasarkan kondisi pasar acak".

membutuhkan

Di bidang perdagangan kuantitatif, pengembangan dan optimalisasi strategi tidak dapat dipisahkan dari verifikasi data pasar nyata. Namun, dalam aplikasi sesungguhnya, karena lingkungan pasar yang kompleks dan berubah, mengandalkan data historis untuk pengujian ulang mungkin memiliki kekurangan, seperti kurangnya cakupan kondisi pasar yang ekstrem atau skenario khusus. Oleh karena itu, merancang generator pasar acak yang efisien menjadi alat yang efektif bagi pengembang strategi kuantitatif.

Saat kita perlu menguji ulang strategi di bursa atau mata uang tertentu menggunakan data historis, kita dapat menggunakan sumber data resmi platform FMZ untuk pengujian ulang. Terkadang kita juga ingin melihat bagaimana suatu strategi bekerja di pasar yang sama sekali "asing". Pada saat ini, kita dapat "membuat" beberapa data untuk menguji strategi tersebut.

Pentingnya penggunaan data pasar acak adalah:

-

- Mengevaluasi ketahanan strategi

Generator pasar acak dapat menciptakan berbagai kemungkinan skenario pasar, termasuk volatilitas ekstrem, volatilitas rendah, pasar yang sedang tren, dan pasar yang volatil. Menguji strategi dalam lingkungan simulasi ini dapat membantu menilai apakah kinerjanya stabil dalam kondisi pasar yang berbeda. Misalnya:

Bisakah strategi beradaptasi dengan tren dan peralihan guncangan?

Akankah strategi ini mengakibatkan kerugian besar dalam kondisi pasar yang ekstrem? - Mengevaluasi ketahanan strategi

-

- Identifikasi potensi kelemahan dalam strategi Anda

Dengan mensimulasikan beberapa situasi pasar yang tidak normal (seperti peristiwa angsa hitam hipotetis), kelemahan potensial dalam strategi dapat ditemukan dan diperbaiki. Misalnya:

Apakah strategi tersebut terlalu bergantung pada struktur pasar tertentu?

Apakah ada risiko overfitting parameter? - Identifikasi potensi kelemahan dalam strategi Anda

-

- Mengoptimalkan parameter strategi

Data yang dihasilkan secara acak menyediakan lingkungan pengujian yang lebih beragam untuk penyetelan parameter strategi tanpa harus bergantung sepenuhnya pada data historis. Hal ini memungkinkan berbagai parameter strategi yang lebih komprehensif dan menghindari keterbatasan pada pola pasar tertentu dalam data historis.

- Mengoptimalkan parameter strategi

-

- Mengisi kesenjangan data historis

Di beberapa pasar (seperti pasar berkembang atau pasar yang memperdagangkan mata uang kecil), data historis mungkin tidak cukup untuk mencakup semua kemungkinan kondisi pasar. Pengacakan dapat menyediakan sejumlah besar data tambahan untuk memfasilitasi pengujian yang lebih komprehensif.

- Mengisi kesenjangan data historis

-

- Pengembangan iteratif yang cepat

Menggunakan data acak untuk pengujian cepat dapat mempercepat iterasi pengembangan strategi tanpa bergantung pada kondisi pasar waktu nyata atau pembersihan dan pengorganisasian data yang memakan waktu.

- Pengembangan iteratif yang cepat

Namun, strategi tersebut juga perlu dievaluasi secara rasional. Untuk data pasar yang dihasilkan secara acak, harap perhatikan:

-

- Meskipun generator pasar acak berguna, signifikansinya bergantung pada kualitas data yang dihasilkan dan desain skenario target:

-

- Logika pembangkitan harus mendekati pasar riil: Jika kondisi pasar yang dibangkitkan secara acak sama sekali tidak sesuai dengan realita, hasil pengujian mungkin tidak memiliki nilai acuan. Misalnya, generator dapat dirancang dalam kombinasi dengan karakteristik statistik pasar aktual (seperti distribusi volatilitas, rasio tren).

-

- Tidak dapat sepenuhnya menggantikan pengujian data riil: data acak hanya dapat melengkapi pengembangan dan pengoptimalan strategi. Strategi akhir masih perlu diverifikasi efektivitasnya dalam data pasar riil.

Setelah mengatakan semua itu, bagaimana kita bisa "memalsukan" beberapa data? Bagaimana kita dapat dengan mudah, cepat dan nyaman "membuat" data untuk digunakan dalam sistem pengujian ulang?

Ide desain

Artikel ini dirancang untuk memberikan titik awal diskusi dan memberikan perhitungan pembangkitan pasar acak yang relatif sederhana. Faktanya, ada berbagai algoritma simulasi, model data, dan teknologi lain yang dapat diterapkan. Karena ruang diskusi yang terbatas , kami tidak akan menggunakan metode simulasi data yang sangat rumit.

Menggabungkan fungsi sumber data khusus dari sistem pengujian ulang platform, kami menulis sebuah program dalam Python.

-

- Hasilkan sekumpulan data K-line secara acak dan tulis ke dalam berkas CSV untuk perekaman berkelanjutan, sehingga data yang dihasilkan dapat disimpan.

-

- Kemudian buat layanan untuk menyediakan dukungan sumber data untuk sistem pengujian ulang.

-

- Menampilkan data garis K yang dihasilkan dalam bagan.

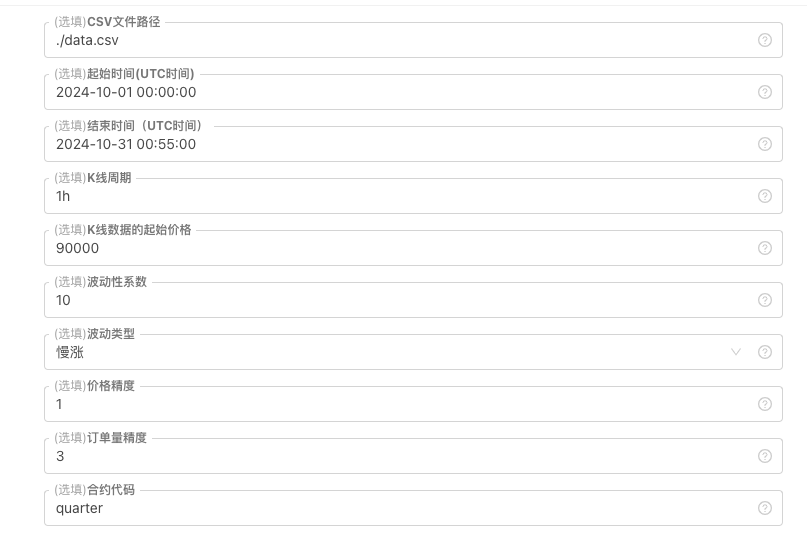

Untuk beberapa standar pembangkitan dan penyimpanan file data K-line, kontrol parameter berikut dapat ditetapkan:

-

Pola data yang dihasilkan secara acak

Untuk simulasi jenis fluktuasi data K-line, desain sederhana dilakukan dengan menggunakan probabilitas angka acak positif dan negatif yang berbeda. Jika data yang dihasilkan tidak besar, pola pasar yang dibutuhkan mungkin tidak tercermin. Jika ada cara yang lebih baik, Anda dapat mengganti bagian kode ini.

Berdasarkan desain sederhana ini, penyesuaian rentang pembangkitan bilangan acak dan beberapa koefisien dalam kode dapat memengaruhi efek data yang dihasilkan. -

Verifikasi data

Data K-line yang dihasilkan juga perlu diperiksa rasionalitasnya, untuk memeriksa apakah harga pembukaan tinggi dan harga penutupan rendah melanggar definisi, untuk memeriksa kontinuitas data K-line, dll.

Generator Kutipan Acak Sistem Pengujian Ulang

python

import _thread

import json

import math

import csv

import random

import os

import datetime as dt

from http.server import HTTPServer, BaseHTTPRequestHandler

from urllib.parse import parse_qs, urlparse

arrTrendType = ["down", "slow_up", "sharp_down", "sharp_up", "narrow_range", "wide_range", "neutral_random"]

def url2Dict(url):

query = urlparse(url).query

params = parse_qs(query)

result = {key: params[key][0] for key in params}

return result

class Provider(BaseHTTPRequestHandler):

def do_GET(self):

global filePathForCSV, pround, vround, ct

try:

self.send_response(200)

self.send_header("Content-type", "application/json")

self.end_headers()

dictParam = url2Dict(self.path)

Log("自定义数据源服务接收到请求,self.path:", self.path, "query 参数:", dictParam)

eid = dictParam["eid"]

symbol = dictParam["symbol"]

arrCurrency = symbol.split(".")[0].split("_")

baseCurrency = arrCurrency[0]

quoteCurrency = arrCurrency[1]

fromTS = int(dictParam["from"]) * int(1000)

toTS = int(dictParam["to"]) * int(1000)

priceRatio = math.pow(10, int(pround))

amountRatio = math.pow(10, int(vround))

data = {

"detail": {

"eid": eid,

"symbol": symbol,

"alias": symbol,

"baseCurrency": baseCurrency,

"quoteCurrency": quoteCurrency,

"marginCurrency": quoteCurrency,

"basePrecision": vround,

"quotePrecision": pround,

"minQty": 0.00001,

"maxQty": 9000,

"minNotional": 5,

"maxNotional": 9000000,

"priceTick": 10 ** -pround,

"volumeTick": 10 ** -vround,

"marginLevel": 10,

"contractType": ct

},

"schema" : ["time", "open", "high", "low", "close", "vol"],

"data" : []

}

listDataSequence = []

with open(filePathForCSV, "r") as f:

reader = csv.reader(f)

header = next(reader)

headerIsNoneCount = 0

if len(header) != len(data["schema"]):

Log("CSV文件格式有误,列数不同,请检查!", "#FF0000")

return

for ele in header:

for i in range(len(data["schema"])):

if data["schema"][i] == ele or ele == "":

if ele == "":

headerIsNoneCount += 1

if headerIsNoneCount > 1:

Log("CSV文件格式有误,请检查!", "#FF0000")

return

listDataSequence.append(i)

break

while True:

record = next(reader, -1)

if record == -1:

break

index = 0

arr = [0, 0, 0, 0, 0, 0]

for ele in record:

arr[listDataSequence[index]] = int(ele) if listDataSequence[index] == 0 else (int(float(ele) * amountRatio) if listDataSequence[index] == 5 else int(float(ele) * priceRatio))

index += 1

data["data"].append(arr)

Log("数据data.detail:", data["detail"], "响应回测系统请求。")

self.wfile.write(json.dumps(data).encode())

except BaseException as e:

Log("Provider do_GET error, e:", e)

return

def createServer(host):

try:

server = HTTPServer(host, Provider)

Log("Starting server, listen at: %s:%s" % host)

server.serve_forever()

except BaseException as e:

Log("createServer error, e:", e)

raise Exception("stop")

class KlineGenerator:

def __init__(self, start_time, end_time, interval):

self.start_time = dt.datetime.strptime(start_time, "%Y-%m-%d %H:%M:%S")

self.end_time = dt.datetime.strptime(end_time, "%Y-%m-%d %H:%M:%S")

self.interval = self._parse_interval(interval)

self.timestamps = self._generate_time_series()

def _parse_interval(self, interval):

unit = interval[-1]

value = int(interval[:-1])

if unit == "m":

return value * 60

elif unit == "h":

return value * 3600

elif unit == "d":

return value * 86400

else:

raise ValueError("不支持的K线周期,请使用 'm', 'h', 或 'd'.")

def _generate_time_series(self):

timestamps = []

current_time = self.start_time

while current_time <= self.end_time:

timestamps.append(int(current_time.timestamp() * 1000))

current_time += dt.timedelta(seconds=self.interval)

return timestamps

def generate(self, initPrice, trend_type="neutral", volatility=1):

data = []

current_price = initPrice

angle = 0

for timestamp in self.timestamps:

angle_radians = math.radians(angle % 360)

cos_value = math.cos(angle_radians)

if trend_type == "down":

upFactor = random.uniform(0, 0.5)

change = random.uniform(-0.5, 0.5 * upFactor) * volatility * random.uniform(1, 3)

elif trend_type == "slow_up":

downFactor = random.uniform(0, 0.5)

change = random.uniform(-0.5 * downFactor, 0.5) * volatility * random.uniform(1, 3)

elif trend_type == "sharp_down":

upFactor = random.uniform(0, 0.5)

change = random.uniform(-10, 0.5 * upFactor) * volatility * random.uniform(1, 3)

elif trend_type == "sharp_up":

downFactor = random.uniform(0, 0.5)

change = random.uniform(-0.5 * downFactor, 10) * volatility * random.uniform(1, 3)

elif trend_type == "narrow_range":

change = random.uniform(-0.2, 0.2) * volatility * random.uniform(1, 3)

elif trend_type == "wide_range":

change = random.uniform(-3, 3) * volatility * random.uniform(1, 3)

else:

change = random.uniform(-0.5, 0.5) * volatility * random.uniform(1, 3)

change = change + cos_value * random.uniform(-0.2, 0.2) * volatility

open_price = current_price

high_price = open_price + random.uniform(0, abs(change))

low_price = max(open_price - random.uniform(0, abs(change)), random.uniform(0, open_price))

close_price = open_price + change if open_price + change < high_price and open_price + change > low_price else random.uniform(low_price, high_price)

if (high_price >= open_price and open_price >= close_price and close_price >= low_price) or (high_price >= close_price and close_price >= open_price and open_price >= low_price):

pass

else:

Log("异常数据:", high_price, open_price, low_price, close_price, "#FF0000")

high_price = max(high_price, open_price, close_price)

low_price = min(low_price, open_price, close_price)

base_volume = random.uniform(1000, 5000)

volume = base_volume * (1 + abs(change) * 0.2)

kline = {

"Time": timestamp,

"Open": round(open_price, 2),

"High": round(high_price, 2),

"Low": round(low_price, 2),

"Close": round(close_price, 2),

"Volume": round(volume, 2),

}

data.append(kline)

current_price = close_price

angle += 1

return data

def save_to_csv(self, filename, data):

with open(filename, mode="w", newline="") as csvfile:

writer = csv.writer(csvfile)

writer.writerow(["", "open", "high", "low", "close", "vol"])

for idx, kline in enumerate(data):

writer.writerow(

[kline["Time"], kline["Open"], kline["High"], kline["Low"], kline["Close"], kline["Volume"]]

)

Log("当前路径:", os.getcwd())

with open("data.csv", "r") as file:

lines = file.readlines()

if len(lines) > 1:

Log("文件写入成功,以下是文件内容的一部分:")

Log("".join(lines[:5]))

else:

Log("文件写入失败,文件为空!")

def main():

Chart({})

LogReset(1)

try:

# _thread.start_new_thread(createServer, (("localhost", 9090), ))

_thread.start_new_thread(createServer, (("0.0.0.0", 9090), ))

Log("开启自定义数据源服务线程,数据由CSV文件提供。", ", 地址/端口:0.0.0.0:9090", "#FF0000")

except BaseException as e:

Log("启动自定义数据源服务失败!")

Log("错误信息:", e)

raise Exception("stop")

while True:

cmd = GetCommand()

if cmd:

if cmd == "createRecords":

Log("生成器参数:", "起始时间:", startTime, "结束时间:", endTime, "K线周期:", KLinePeriod, "初始价格:", firstPrice, "波动类型:", arrTrendType[trendType], "波动性系数:", ratio)

generator = KlineGenerator(

start_time=startTime,

end_time=endTime,

interval=KLinePeriod,

)

kline_data = generator.generate(firstPrice, trend_type=arrTrendType[trendType], volatility=ratio)

generator.save_to_csv("data.csv", kline_data)

ext.PlotRecords(kline_data, "%s_%s" % ("records", KLinePeriod))

LogStatus(_D())

Sleep(2000)

Berlatih dalam sistem backtesting

- Buat contoh kebijakan di atas, konfigurasikan parameter, dan jalankan.

- Pasar riil (contoh strategi) perlu dijalankan pada host yang disebarkan pada server, karena IP publik diperlukan agar sistem pengujian ulang dapat mengaksesnya dan memperoleh data.

- Klik tombol interaktif dan strategi akan secara otomatis mulai menghasilkan data pasar acak.

- Data yang dihasilkan akan ditampilkan pada grafik untuk memudahkan pengamatan, dan data akan direkam dalam file data.csv lokal

- Sekarang kita dapat menggunakan data yang dihasilkan secara acak ini dan menggunakan strategi apa pun untuk pengujian ulang

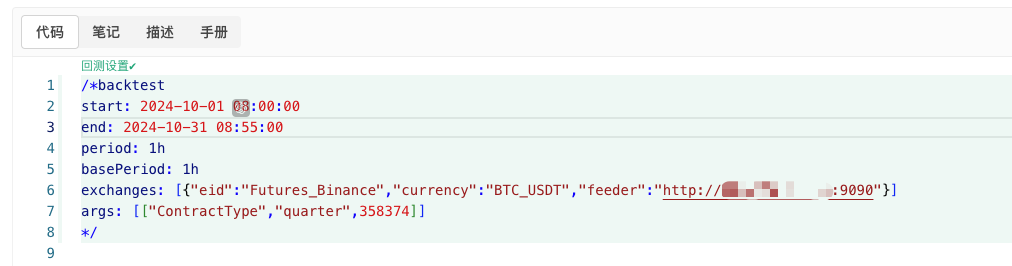

/*backtest

start: 2024-10-01 08:00:00

end: 2024-10-31 08:55:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","feeder":"http://xxx.xxx.xxx.xxx:9090"}]

args: [["ContractType","quarter",358374]]

*/

Konfigurasikan sesuai informasi di atas dan buat penyesuaian khusus.http://xxx.xxx.xxx.xxx:9090Ini adalah alamat IP server dan port terbuka dari strategi pembangkitan pasar acak pada disk nyata.

Ini adalah sumber data kustom. Anda dapat merujuk ke bagian sumber data kustom dalam dokumentasi API platform untuk informasi lebih lanjut.

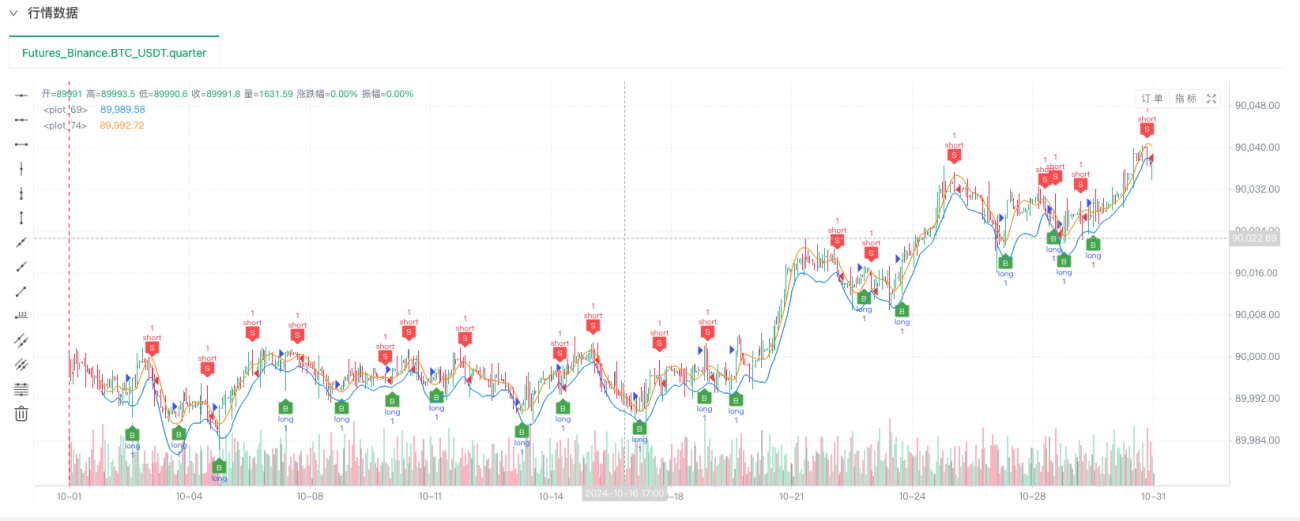

- Setelah sistem backtest menyiapkan sumber data, Anda dapat menguji data pasar acak

Pada titik ini, sistem pengujian ulang diuji menggunakan data simulasi "buatan" kami. Berdasarkan data pada grafik pasar selama pengujian ulang, bandingkan data pada grafik waktu nyata yang dihasilkan oleh kondisi pasar acak. Waktu saat ini adalah pukul 17:00 pada tanggal 16 Oktober 2024. Datanya sama.

- Oh ya, saya hampir lupa mengatakan itu! Alasan mengapa program Python generator pasar acak ini menciptakan pasar nyata adalah untuk memfasilitasi demonstrasi, pengoperasian, dan tampilan data K-line yang dihasilkan. Dalam aplikasi sebenarnya, Anda dapat menulis skrip python yang independen, sehingga Anda tidak perlu menjalankan disk yang sebenarnya.

Kode sumber strategi:Generator Kutipan Acak Sistem Pengujian Ulang

Terima kasih atas dukungan dan bacaan Anda.

- 1