Sumber pemikiran strategis

Baru-baru ini, saya melihat "Strategi Arbitrase Statistik Volatilitas" yang menarik dibagikan di komunitas perdagangan kuantitatif. Meskipun disebut strategi arbitrase, setelah mempelajarinya dengan saksama, saya menemukan bahwa ide inti dari strategi ini sebenarnya lebih seperti metode perdagangan kontrarian, dan beberapa orang menyebutnya "strategi need-catching".

Inti dari apa yang disampaikan oleh penulis asli sangatlah sederhana:**Ketika pasar jatuh dan volatilitas meningkat secara tidak normal, hal ini sering kali menyebabkan aksi jual panik. Pada saat ini, mengambil posisi long melawan tren dapat memberikan imbal hasil yang baik.**Ide ini terdengar masuk akal. Lagipula, kita sering melihat pasar akan mengalami rebound teknis setelah kepanikan ekstrem.

Demi pembelajaran, saya memutuskan untuk menulis strategi berdasarkan ide ini untuk memverifikasinya. Meskipun mungkin sedikit berbeda dari strategi yang disempurnakan oleh penulis aslinya, saya pikir mempelajari ide-ide klasik melalui reproduksi manual merupakan proses yang sangat berharga.

Prinsip Strategi

Logika intinya sangat sederhana

Logika inti dari strategi ini sebenarnya sangat sederhana dan dapat diringkas dalam beberapa kalimat:

- Temukan pasar yang sedang jatuh:Harga harus berada di bawah rata-rata pergerakan untuk mengonfirmasi bahwa harga sedang turun

- Lonjakan volatilitas setara:Dilihat dari indikator ATR, volatilitas saat ini secara signifikan lebih tinggi dari level rata-rata

- Ambil posisi long melawan tren:Buka order panjang jika kondisi di atas terpenuhi, bertaruh pada rebound

- Keluar tepat waktu: : Jalankan ketika volatilitas kembali normal, atau atur perlindungan stop-loss

Mengapa ini mungkin berhasil?

Dari perspektif keuangan perilaku, strategi ini menangkap kondisi ekstrem sentimen pasar. Ketika penurunan harga disertai volatilitas tinggi, hal ini sering kali berarti:

- Para investor panik dan mungkin menjual secara tidak rasional

- Reaksi harga yang berlebihan karena pesanan besar atau berita terkini

- Permintaan koreksi alami setelah indikator teknis oversold

Tentu saja, ini hanyalah spekulasi teoritis, dan efek sesungguhnya masih perlu diverifikasi oleh data.

Proses penulisan platform FMZ

Alasan memilih platform FMZ

Saya telah menggunakan beberapa platform kuantitatif sebelumnya. Dukungan Pine Script FMZ lebih baik, dan dapat terhubung langsung ke beberapa bursa, yang memudahkan untuk pengujian ulang dan perdagangan nyata.

Pemikiran selama proses penulisan

1. Keterikatan pengaturan parameter

Berapa pengaturan siklus ATR yang tepat? Berapa pengaturan ambang batas ganda? Tidak ada jawaban standar untuk parameter-parameter ini, dan Anda hanya dapat menemukan nilai yang relatif tepat melalui pengujian berulang. Akhirnya saya memilih:

- Periode ATR: 14 (pengaturan klasik)

- Ambang batas kelipatan ATR: 2.0 (tidak terlalu sensitif maupun tidak terlalu tidak sensitif)

- Periode rata-rata bergerak: 20 (penilaian tren jangka pendek)

2. Pentingnya Pengendalian Risiko

Risiko terbesar dalam trading melawan tren adalah "membeli harga terendah di tengah puncak gunung". Jadi, saya menambahkan beberapa lapis perlindungan:

- Risiko tunggal dikendalikan pada 2%

- Jumlah posisi maksimum tidak melebihi 10%

- Diperbolehkan menambah posisi secara batch (strategi piramida), namun ada batasan berapa kali

- Siapkan perlindungan stop loss dan take profit

3. Desain mekanisme keluar

Ini adalah bagian penting dari strategi. Saya telah merancang tiga jalan keluar:

- Keluar regresi ATR: Jalankan ketika volatilitas kembali ke level normal (sinyal keluar utama)

- Stop profit dan stop loss tradisional: Perlindungan persentase tetap (garis bawah pengendalian risiko)

- Mode Pencampuran:Kedua metode diaktifkan pada saat yang bersamaan

Beberapa detail implementasi kode

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

Kode ini adalah inti dari strategi ini, logikanya sangat lugas, tidak ada yang rumit. Khususnya:

Langkah 1: Hitung indikator dasar

atr = ta.atr(atr_period):Hitung nilai ATR saat ini, indikator ini mencerminkan rentang fluktuasi hargaatr_ma = ta.sma(atr, mean_period): Menghitung rata-rata pergerakan ATR, yang mewakili tingkat volatilitas "normal"price_ma = ta.sma(close, mean_period): Hitung rata-rata pergerakan harga untuk menentukan arah tren

Langkah 2: Tentukan kondisi pemicu

high_volatility = atr > atr_ma * atr_multiplierApakah volatilitas saat ini terlalu tinggi? Jika ATR saat ini melebihi 2 kali rata-rata ATR (default), maka dianggap "volatilitas abnormal".price_decline = close < price_maApakah harganya sedang turun? Jika harga saat ini di bawah rata-rata bergerak, maka dianggap turun.long_condition = price_decline and high_volatility:Dua kondisi terpenuhi pada saat yang sama untuk membuka lebih banyak

Perwujudan ide inti

Baris kode ini mencerminkan ide inti dari strategi ini: kita tidak selalu melawan tren, tetapi menunggu momen ketika "harga sedang turun, tetapi volatilitas tiba-tiba melonjak". Momen ini sering kali berarti adanya peristiwa mendadak atau kepanikan, dan harga mungkin bereaksi berlebihan, memberi kita peluang untuk melakukan perdagangan melawan tren.

Hasil Pengujian Kembali

Pengaturan lingkungan pengujian

- Rentang Waktu: 5 Juni 2024 hingga 5 Juni 2025 (data satu tahun, tanpa leverage)

- Siklus waktu:K-line 5 menit

- Varietas uji:ETH, XRP, dan kontrak mata uang kripto lainnya

- Jumlah posisi terbuka: Piramida diatur ke 5, 2 lot setiap kali, hingga 10 lot

Hasil uji sebenarnya

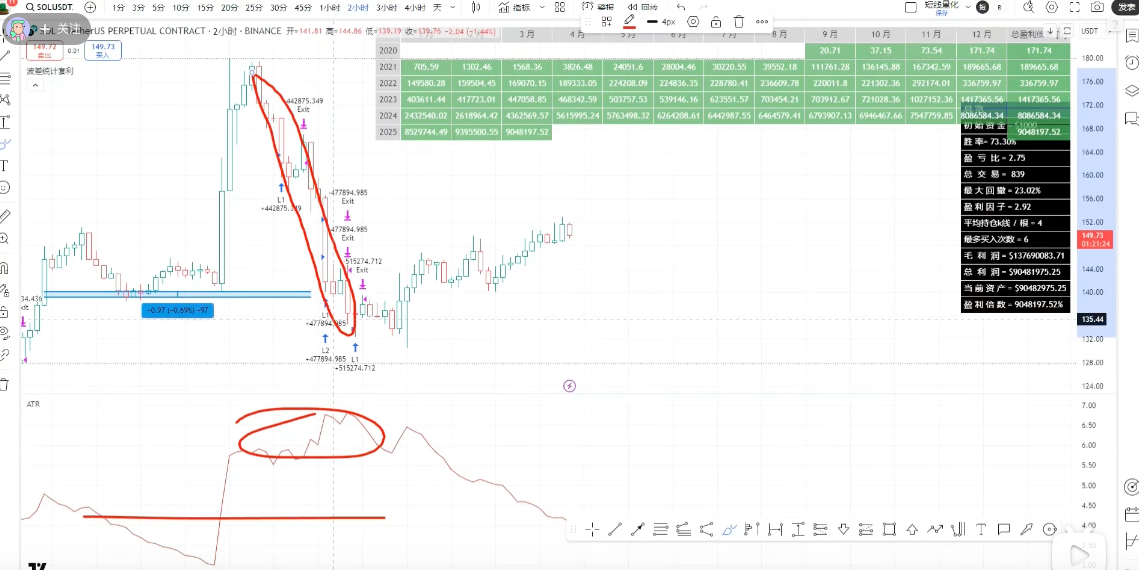

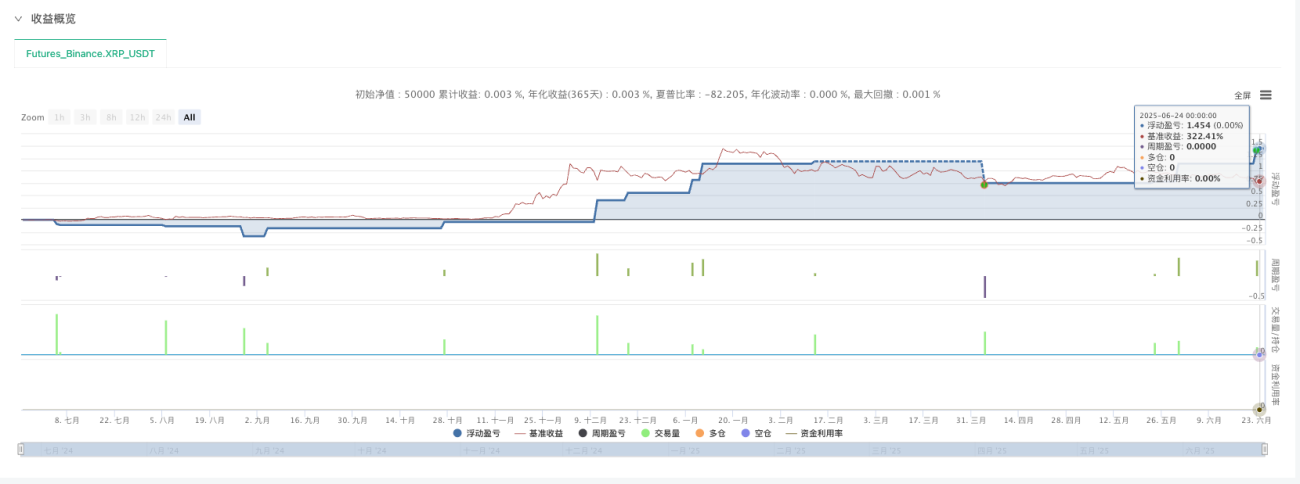

Performa uji ulang XRP:

- Terdapat lebih banyak peluang untuk membuka posisi (mata uang kecil memiliki karakteristik fluktuasi yang besar)

- Strategi ini berhasil menangkap beberapa rebound yang bagus

- Kinerja keseluruhan memenuhi harapan

Performa uji ulang ETH:

- Peluang untuk membuka posisi relatif sedikit (koin utama relatif stabil)

- Namun, biaya penanganannya tinggi, yang berdampak pada pendapatan

- Memenuhi harapan

Beberapa pengamatan dan pemikiran

-

Untuk varietas yang umum dan relatif stabil, peluang untuk membuka posisi lebih sedikitMata uang utama seperti ETH jarang memenuhi persyaratan.

-

Mata uang yang lebih kecil memiliki lebih banyak peluangMata uang seperti XRP memiliki volatilitas yang lebih tinggi dan memicu kondisi lebih sering.

-

Siklus 5 menit lebih tepatPeriode yang lebih pendek memiliki terlalu banyak noise, periode yang lebih panjang bereaksi terlalu lambat.

-

Biaya penanganan adalah biaya yang tidak dapat diabaikanKhususnya untuk perdagangan frekuensi tinggi, biaya penanganan akan secara signifikan mempengaruhi laba akhir.

Pemikiran Akhir

Apa yang saya pelajari

Reproduksi strategi ini mengajarkan saya beberapa hal penting:

1. Logika sederhana seringkali lebih efektif

Logika inti dari strategi ini sangat sederhana, tetapi memang dapat menangkap beberapa peluang di lingkungan pasar tertentu. Kompleksitas tidak menjamin efektivitas, dan terkadang metode yang sederhana dan langsung lebih praktis.

2. Optimasi parameter adalah pekerjaan teknis

Logika yang sama, pengaturan parameter yang berbeda dapat menghasilkan hasil yang sangat berbeda. Hal ini membutuhkan banyak pengujian dan pemahaman pasar yang mendalam.

3. Pengendalian risiko selalu menjadi prioritas

Berdagang melawan tren pada dasarnya berisiko tinggi, dan langkah-langkah pengendalian risiko yang ketat diperlukan. Manajemen risiko tidak dapat diabaikan hanya karena sebuah kesuksesan.

Keterbatasan strategi

Melalui praktik ini, saya juga melihat beberapa keterbatasan dari strategi ini:

- Ketergantungan yang kuat pada lingkungan pasar:Anda mungkin menghadapi kerugian berkelanjutan dalam pasar bearish sepihak

- Sensitivitas parameter yang lebih tinggi:Parameter perlu disesuaikan dengan varietas dan lingkungan pasar yang berbeda

- Bukan obat mujarab:Hanya efektif dalam kondisi pasar tertentu dan perlu dikombinasikan dengan strategi lain

Arah perbaikan selanjutnya

Jika kita ingin terus mengoptimalkan strategi ini, saya pikir kita dapat memulainya dari beberapa arah:

- Meningkatkan penilaian lingkungan pasar: Kurangi posisi atau hentikan perdagangan selama tren bearish yang jelas

- Pengaturan parameter dinamis:Secara otomatis menyesuaikan ambang batas ATR sesuai dengan karakteristik volatilitas pasar

- Kombinasi multi-varietas:Menghilangkan risiko dan meningkatkan stabilitas strategi

- Mekanisme keluar yang ditingkatkan:Menggabungkan lebih banyak indikator teknis untuk mengoptimalkan waktu keluar

Terima kasih dan Ringkasan

Saya sangat berterima kasih kepada penulis asli atas ide-idenya yang telah dibagikan, yang memberi saya kesempatan belajar yang baik. Meskipun implementasi saya mungkin masih kasar dan terdapat kesenjangan dengan strategi yang telah disempurnakan oleh penulis asli, proses reproduksi manual ini telah memberi saya pemahaman yang lebih mendalam tentang strategi mean reversion.

**Beginilah cara belajar perdagangan kuantitatif. Mulailah dengan meniru, berpikir dalam praktik, dan berkembang melalui kegagalan.**Tidak ada strategi yang sempurna, yang ada hanya proses mendekati kebenaran pasar secara bertahap melalui pembelajaran dan perbaikan berkelanjutan.

Bagi teman-teman yang juga sedang belajar perdagangan kuantitatif, saran saya adalah:

- Baca lebih lanjut tentang berbagi ide-ide strategis yang luar biasa

- Reproduksi sendiri, jangan hanya pada level teoritis

- Terapkan pengendalian risiko secara ketat

- Pertahankan sikap belajar dan skeptis

Saya harap eksplorasi ini bermanfaat bagi semua orang. Pasar selalu berubah, dan pembelajaran kita selalu di jalan.

Sumber Strategi:[Arbitrase statistik penyebaran volatilitas], prinsipnya diumumkan, tingkat kemenangannya sangat tinggi! Manfaatnya luar biasa!

Artikel ini hanya untuk pembelajaran dan komunikasi, bukan merupakan nasihat investasi. Perdagangan kuantitatif berisiko dan Anda harus berhati-hati saat memasuki pasar.

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1