Pengenalan Strategi RangeBreak

Strategi RangeBreak awalnya berasal dari perdagangan berjangka dan valuta asing dan merupakan jenis strategi terobosan intraday. Telah menduduki peringkat sepuluh besar selama bertahun-tahun dalam "Futures Truth Magazine" (majalah pemilihan sistem perdagangan Amerika yang terkemuka). Ini banyak digunakan oleh lembaga investasi profesional dan pedagang individu.

Akan tetapi, jika suatu strategi perdagangan menjadi dikenal masyarakat luas, penerapan sebenarnya dari strategi perdagangan tersebut akan sangat berkurang. Oleh karena itu, tujuan artikel ini bukanlah untuk memperkenalkan strategi RangeBreak dan membiarkan semua orang menerapkannya secara mekanis, tetapi untuk membiarkan semua orang mengintegrasikannya ke dalam sistem perdagangan yang menguntungkan melalui pembelajaran strategi RangeBreak dan meningkatkan kemampuan perdagangan mereka.

Metode perhitungan strategi RangeBreak

Strategi RangeBreak asli menggunakan harga pembukaan hari itu dan rentang fluktuasi harga kemarin untuk menentukan arah panjang atau pendek hari ini. Harga pembukaan hari itu ditambah rentang fluktuasi harga kemarin membentuk jalur atas, dan harga pembukaan hari itu dikurangi rentang fluktuasi harga kemarin membentuk jalur bawah. Jika harga naik di atas jalur atas, ambil posisi long; jika harga turun di bawah jalur bawah, ambil posisi short. Tidak ada take-profit atau stop-loss, dan posisi ditutup mendekati waktu penutupan. Rumus perhitungan khusus:

- Jalur atas = harga pembukaan hari ini + (harga tertinggi kemarin - harga terendah kemarin) x N

- Jalur bawah = harga pembukaan hari ini - (harga tertinggi kemarin - harga terendah kemarin) x N

- Harga menembus jalur atas dan posisi panjang dibuka

- Harga turun di bawah jalur bawah dan posisi short dibuka

- Tutup semua posisi mendekati waktu penutupan

Teman-teman yang berhati-hati mungkin menemukan bahwa variabel N ditambahkan saat menghitung jalur atas dan bawah. Beberapa orang mungkin bertanya mengapa kita harus mengalikan fluktuasi harga kemarin dengan N, dan apa yang dilambangkan oleh N ini. Sebenarnya variabel N di sini tidak memiliki arti khusus. Alasan mengapa variabel N ditambahkan di sini adalah agar pedagang dapat secara fleksibel menyesuaikan jarak antara rel atas dan bawah sesuai dengan produk perdagangan tertentu atau pengalaman subjektif pribadi. Rentang parameter dapat 0,1~1,5.

Kode sumber strategi RangeBreak

Buka secara berurutan: fmz.com > Login > Pusat Kontrol > Pustaka Kebijakan > Kebijakan Baru. Di sudut kiri atas antarmuka penyuntingan kebijakan, klik kotak tarik-turun untuk memilih bahasa pemrograman:My语言, mulailah menulis kebijakan Anda. Perhatikan komentar pada kode di bawah ini.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Uji Coba Kembali Strategi RangeBreak

Agar lebih mendekati lingkungan perdagangan yang sebenarnya, kami menggunakan 2 lompatan untuk membuka dan menutup posisi dan 2 kali biaya penanganan untuk pengujian stres selama pengujian ulang. Lingkungan pengujiannya adalah sebagai berikut:

- Jenis Pasar: Indeks Batubara Termal

- Varietas perdagangan: batubara termal utama

- Waktu: 1 Juni 2015 ~ 28 Juni 2019

- Siklus: Harian

- Slippage: 2 lompatan untuk membuka dan menutup posisi

- Biaya penanganan: 2 kali lipat dari biaya pertukaran

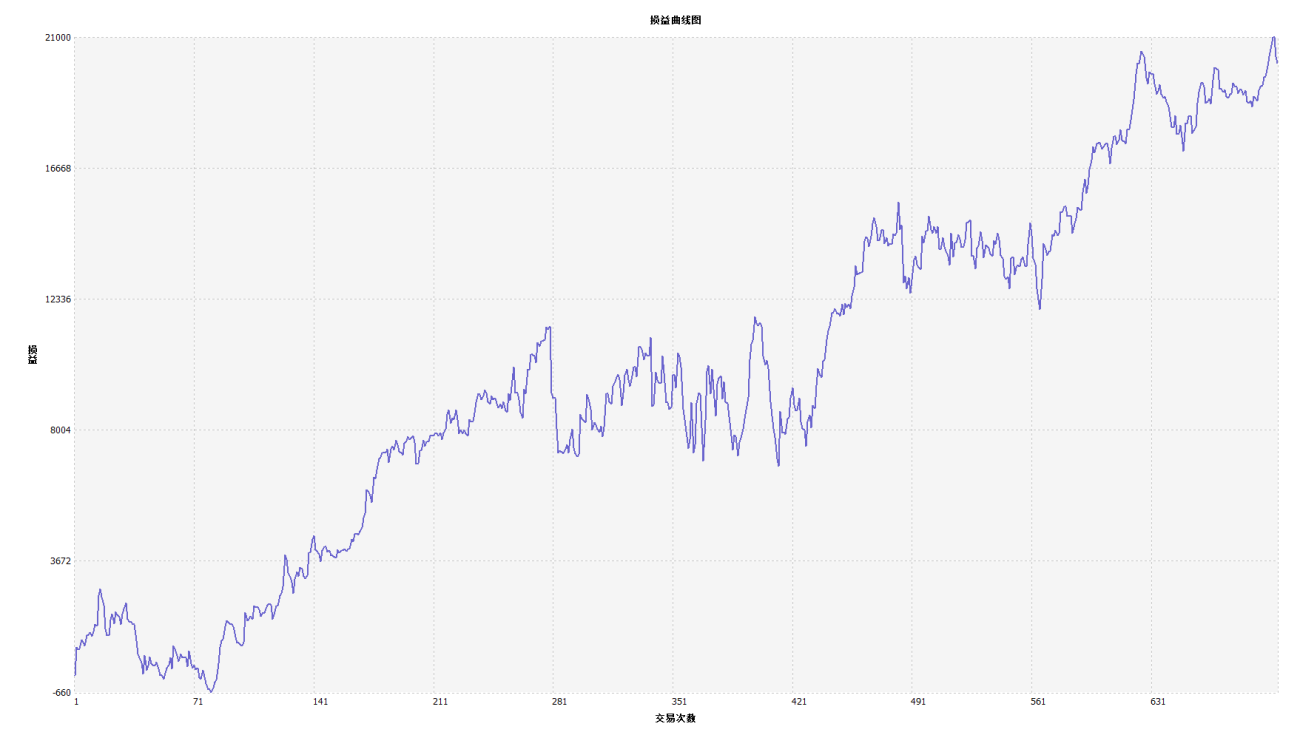

Kurva pendanaan

Dari hasil backtest di atas, kita dapat melihat bahwa strategi tersebut berjalan dengan baik ketika tren pasar sedang stabil. Baik naik maupun turun, indikator Aroon dapat melacak pasar secara menyeluruh. Kurva modal juga cenderung meningkat secara keseluruhan, dan tidak ada kemunduran yang signifikan. Namun, pada pasar yang bergejolak, terutama pasar yang bergejolak terus-menerus, terjadi kemunduran lokal.

Peningkatan pada strategi RangeBreak

Seperti yang terlihat pada gambar di atas, strategi RangeBreak yang asli tidak terlalu efektif bahkan ketika tren pasar terlihat jelas, terutama ketika pasar sedang dalam kondisi volatilitas, kurva modal berfluktuasi besar, dan ketika pasar dalam jangka panjang volatilitas, terjadi retracement besar. Kita tahu bahwa RangeBreak adalah strategi tren, tetapi ia juga memiliki kelemahan strategi tren.

Penting untuk dicatat bahwa ketika menghitung volatilitas kemarin, strategi awal hanya menggunakan harga tertinggi kemarin dikurangi harga terendah kemarin. Namun, saat menghitung rentang fluktuasi harga, indikator ATR dapat digunakan, karena ATR merupakan rata-rata volatilitas harga yang sebenarnya. Misalnya, ATR digunakan dalam Turtle Trading Rules.

Selain itu, tren harga komoditas berjangka domestik cenderung naik perlahan dan turun tajam, sehingga kita dapat menggunakan N1 dan N2 masing-masing saat menghitung jalur atas dan bawah, yang dapat membuat strategi lebih fleksibel. Tanggapi berbagai lingkungan pasar.

Kode sumber strategi

Meringkaskan

Sama seperti konsep desain strategi RangeBreak, kami tidak pernah memprediksi apakah pasar akan naik, turun, atau berfluktuasi. Selama harga hari itu menembus jalur atas dan bawah, itu menunjukkan arah tren harga pasar hari itu. Pedagang hanya perlu mengikuti sinyal dan mengikuti tren. Tentu saja, Anda juga dapat meningkatkan dan memajukan strategi perdagangan ini berdasarkan kebiasaan perdagangan Anda sendiri atau karakteristik pasar.

- 1