Kerangka Strategi Indikator Rentang Rata-rata

0

2261

0

2261

Rata-rata harga terhadap volume perdagangan ekuivalen (ATR) adalah rata-rata pergerakan fluktuasi harga saham selama periode waktu tertentu, dan terutama digunakan untuk menentukan waktu pembelian dan penjualan.

Indikator moving average adalah indikator yang menunjukkan laju perubahan pasar. Indikator ini pertama kali diusulkan oleh Welles Wilder dalam bukunya “New Concepts in Technical Trading Systems” dan kini telah menjadi kuantitas teknis yang sering dikutip oleh banyak indikator. Wilder menemukan bahwa nilai ATR yang lebih tinggi sering terjadi pada titik terendah pasar dan disertai dengan aksi jual panik. Ketika nilainya lebih rendah, hal itu sering terjadi pada puncak pasar setelah konsolidasi.

Indikator ini sering kali mencapai nilai yang lebih tinggi pada titik terendah pasar akibat penurunan harga yang tajam akibat pembelian panik. Indikator ini sangat umum terjadi pada periode pergerakan marjinal jangka panjang, yang biasanya terjadi pada puncak pasar atau selama periode konsolidasi harga. Indikator teknis Average Range Channel dapat diartikan sebagai beberapa indeks volatilitas lain berdasarkan prinsip yang sama. Prinsip pembuatan prediksi berdasarkan indikator ini dapat diungkapkan sebagai berikut: semakin tinggi nilai indikator, semakin tinggi kemungkinan perubahan tren; semakin rendah nilai indikator, semakin lemah mobilitas tren.

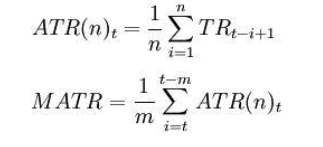

Rumus perhitungan:

t——hari itu; n——panjang waktu; Ci——harga penutupan pada hari ke i; Hai——harga tertinggi pada hari ke-i; Li——harga terendah pada hari ke-i.

di dalam: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Catatan: Umumnya, n=14 ,m=6。

Apakah indikator amplitudo rata-rata melintasi rata-rata pergerakan dari bawah ke atas atau dari atas ke bawah, itu merupakan sinyal penilaian. Ini menunjukkan bahwa tren harga mungkin berbalik, dan perubahan spesifik perlu dianalisis secara komprehensif dengan menggabungkan indikator tren.

Berikut ini adalah strategi perdagangan berdasarkan kerangka indikator amplitudo rata-rata yang ditulis dalam Bahasa Saya di Platform Kuantitatif Inventor:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Untuk informasi lebih lanjut, silakan kunjungi: https://www.fmz.com/strategy/128136

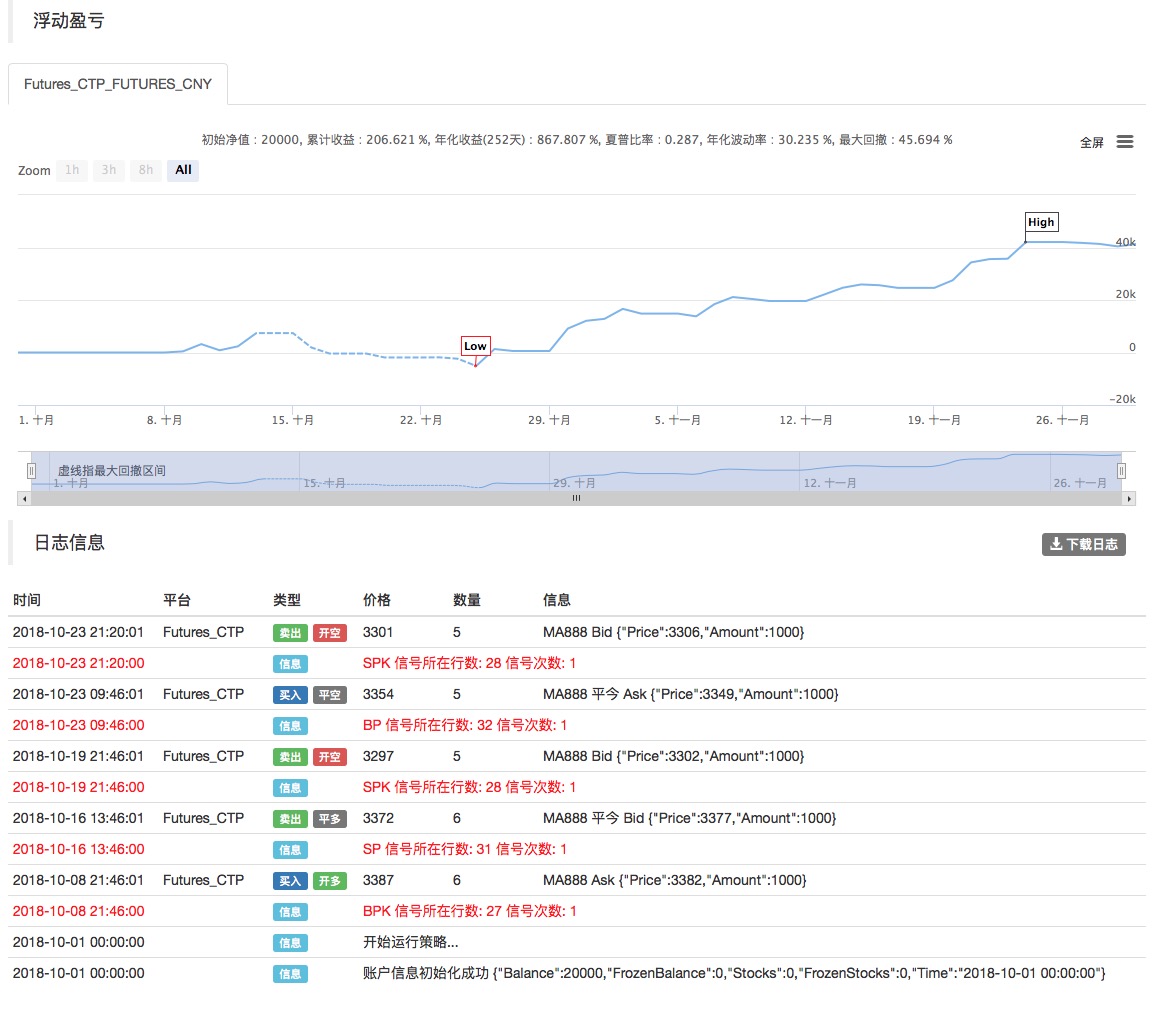

Kami menggunakan Inventor Quantitative Platform untuk pengujian ulang dan dapat melihat:

Backtest di atas menggunakan data komoditas berjangka domestik, dan kita dapat melihat bahwa hasilnya sangat bagus. Pembaca dapat menerapkan strategi tersebut ke mata uang digital berdasarkan kerangka kerja ini. Perlu dicatat bahwa pasar mata uang digital sebagian besar diperdagangkan 24 jam sehari. Jika ini adalah kontrak berjangka mata uang digital, ini bukan hanya masalah pengiriman. Sebagian besar kontrak berjangka dari bursa mata uang digital arus utama adalah kontrak berkelanjutan. Ini sebenarnya mengurangi banyaknya potensi kesalahan logika dalam strategi kita.