Hasil yang diharapkan dari perdagangan frekuensi tinggi

ringkasan

Mendefinisikan alpha dalam perdagangan frekuensi tinggi lebih kompleks daripada perdagangan frekuensi rendah karena tidak semua strategi membuat prediksi berdasarkan harga, tetapi memerlukan lebih banyak kondisi dan pemahaman tentang interaksi di antara keduanya. Dalam makalah ini, kami mengembangkan model atribusi alfa untuk HFT dengan menjelaskan komponen HFT dan strategi perdagangan yang digunakan untuk menerapkan strategi HFT. Hasilnya menunjukkan bahwa pedagang frekuensi tinggi perlu bergerak cepat untuk menghasilkan ekspektasi laba positif dan mengapa mereka lebih baik dalam menyediakan likuiditas. Kami menyediakan contoh implementasi menggunakan sampel data ekuitas frekuensi tinggi.

Dalam perdagangan frekuensi tinggi (HFT), pengembalian yang diharapkan positif adalah kunci profitabilitas. Seringkali harapan ini disebut alfa. Ciri khas strategi algoritmik relatif terhadap pedagang manusia adalah konsistensi alfa dan frekuensi tercapainya alfa. Dalam literatur investasi mengenai perdagangan frekuensi rendah, α sama dengan hasil kali volatilitas dikali koefisien informasi (IC) dikali skor-z, yang merupakan ukuran kepercayaan terhadap sinyal perkiraan (Grinold[[1994]). Namun, mendefinisikan alpha dalam HFT sedikit lebih rumit, karena tidak semua strategi didasarkan pada prediksi harga, tetapi memerlukan lebih banyak kondisi, serta pemahaman tentang interaksi di antara keduanya.

Dalam makalah ini, kami mengembangkan model atribusi alfa untuk perdagangan frekuensi tinggi. Kami melakukan ini dengan menjelaskan komponen alpha, dan strategi perdagangan yang digunakan untuk menerapkan strategi HFT. Komponen-komponen ini meliputi:

- Peluang

- Mendapatkan

- Penyebaran yang efektif

- Potongan harga yang sah.

Selain itu, kami menyediakan contoh implementasi menggunakan sampel data ekuitas frekuensi tinggi.

Alfa di HFT

Industri HFT sering mendefinisikan alpha sebagai pengembalian absolut sebesar 1. Pengembalian absolut rata-rata (berdasarkan tiap perdagangan atau tiap satuan waktu) yang dihasilkan melalui pengujian ulang atau simulasi perdagangan seharusnya disebut sebagai alfa pengujian ulang atau alfa simulasi. Tentu saja kami akan menggunakan alpha yang telah diuji ulang dan/atau disimulasikan sebagai alasan untuk meyakini alpha di masa mendatang (yaitu, setelah strategi berjalan). Menguraikan alfa-alfa ini ke dalam bagian-bagian komponennya memungkinkan dilakukannya perbaikan pada strategi perdagangan atau, sebagaimana yang sering terjadi, untuk analisis ex post mengenai mengapa suatu strategi menyimpang dari kinerja yang diharapkan.

Mungkin jika kita melihatnya dari perspektif strategi frekuensi tinggi, sama seperti strategi frekuensi rendah, keuntungan terutama diperoleh dengan menghilangkan inefisiensi di pasar. Dalam melakukannya, seseorang mesti menyadari konsep dasar yang sama yang memengaruhi semua strategi investasi: Seberapa besar peluang yang bisa direbut; seberapa banyak yang bisa diperoleh; dan berapa biaya yang dibutuhkan untuk memperolehnya? Untuk tujuan ini, kami mendefinisikan komponen yang diperlukan untuk studi sistematis alfa dalam HFT.

Peluang (O)

Titik awal untuk setiap diskusi tentang alpha adalah perubahan harga atau peluang yang tersedia (O). Mengingat periode kepemilikan tertentu, pergerakan harga selama periode tersebut menunjukkan keuntungan yang tersedia. Cara umum untuk mengukur variasi ini adalah deviasi standar perubahan titik tengah antara harga bid dan ask2. Untuk strategi portofolio yang memerlukan eksposur pasar yang konstan, deviasi standar tentu merupakan ukuran yang tepat, namun untuk strategi HFT oportunistik (memasuki posisi hanya dalam kondisi tertentu), ukuran peluang yang berbeda mungkin tepat (misalnya, dalam perdagangan berjangka, Pergerakan persentil ke-90, atau bahkan sejumlah sen atau lot tetap). Akan tetapi, apabila tidak ada pengukuran lain, kami sarankan untuk menggunakan deviasi standar sebagai proksi peluang.

Dapatkan (C)

Kami mendefinisikan penangkapan (C) sebagai persentase peluang yang dapat ditangkap oleh strategi apa pun secara lebih umum, tidak termasuk sinyal prediksi. Dalam kasus strategi portofolio, keuntungannya adalah skor IC × z (lihat Grinold[[1994]), sering diukur berdasarkan korelasi antara hasil prediksi dan hasil aktual yang terealisasi. Karena IC membuat prediksi berdasarkan harga, nilai IC yang negatif adalah buruk. Namun, dalam HFT, nilai C negatif mungkin dapat diterima karena ukuran selain korelasi mungkin lebih tepat. Untuk strategi arbitrase statistik dengan pengembalian tetap, metrik seperti rasio keberhasilan mungkin lebih baik. Idenya adalah bahwa strategi berbasis perkiraan harus memiliki beberapa C positif yang berkorelasi erat (jika tidak sempurna) dengan IC, sedangkan strategi berbasis ketentuan likuiditas mungkin memiliki beberapa C lain, bahkan mungkin kurang dari nol. Bagaimanapun, mengingat dua komponen yang kita miliki sekarang, sebelum mempertimbangkan strategi perdagangan, alpha hanyalah C×O, peluang untuk memperoleh 3.

Penyebaran Efektif (SE)

Dalam perdagangan frekuensi rendah, spread bid-ask sering diabaikan sebagai komponen alpha karena peluang yang dicari jauh lebih besar. Namun, dalam HFT, periode holdingnya pendek dan spread bid-ask memiliki dampak besar pada alpha. Selisih harga bid-ask (S) hanyalah selisih antara harga bid (yakni harga yang diterima seseorang yang perlu menjual segera) dan harga ask (yakni harga yang dibayarkan seseorang yang perlu membeli segera). Dalam pengertian tradisional, seperti Stoll[[1978], hal ini dianggap sebagai premi yang dibayarkan kepada pembuat pasar karena mereka menanggung risiko seleksi yang merugikan saat berdagang dengan pedagang yang terinformasi. Apakah strategi perdagangan oportunistik menghasilkan uang atau merugi tergantung pada strategi yang diterapkan.

Strategi perdagangan mengacu pada bagaimana strategi perdagangan menggunakan perintah pasar dan batas untuk masuk dan keluar dari posisi dalam instrumen keuangan. Perintah batas adalah permintaan untuk berdagang pada harga lebih rendah (lebih tinggi) daripada harga beli (jual) tertinggi yang tercatat. Perintah semacam itu menyediakan likuiditas pada satu sisi pasar (baik sisi beli maupun sisi jual). Perintah batas bersifat pasif dan tetap berada dalam buku perintah batas bursa hingga dicocokkan dengan perintah jual (beli) yang masuk dengan harga tertentu. Perintah pasar adalah permintaan untuk perdagangan segera pada harga beli (harga permintaan) terbaik yang tersedia. Perintah semacam itu memerlukan likuiditas dan didasarkan pada harga pasar. Perintah pasar dapat berupa perintah pasar atau perintah batas dengan harga yang melebihi harga jual tertinggi yang tercatat.

Kombinasi order taker atau maker yang menciptakan perdagangan bolak-balik mendefinisikan tiga strategi perdagangan. Strategi take-take menggunakan dua perintah yang dapat dipasarkan untuk masuk dan keluar dari posisi pasar. Strategi make-take menggunakan limit order untuk memasuki posisi dan market order untuk keluar dari posisi. Strategi Make-Make menggunakan limit order untuk masuk dan keluar dari suatu posisi. Strategi yang berbeda akan menimbulkan biaya transaksi yang berbeda dari spread bid-ask S. Strategi ambil-ambil akan menghasilkan biaya transaksi satu kali S untuk setiap transaksi pulang-pergi. Untuk setiap transaksi pulang pergi, biaya transaksi yang dihasilkan oleh strategi Take-take adalah 1 kali S. Biaya setiap transaksi pulang-pergi untuk strategi make-take adalah nol dikali S, sedangkan strategi make-make dapat menghasilkan S untuk setiap transaksi pulang-pergi.

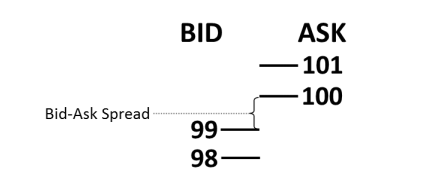

Misalnya, pertimbangkan pasar sederhana seperti yang ditunjukkan pada Gambar 1. Pasar internal, titik tertinggi dalam pembukuan, adalah 99 tawaran dan 100 permintaan, dengan selisih tawaran-permintaan hanya 1. (Untuk menyederhanakannya, kita abaikan volume pada level-level ini.) Strategi take-take, di mana posisi dibeli pada harga pasar 100 dan kemudian segera dijual pada harga pasar 99, menguntungkan hanya karena adanya rasio bid-ask. sebarkan S. Biayanya hanya kehilangan satu poin.

Gambar 1: Pasar yang disederhanakan dengan spread bid-ask

Strategi perdagangan yang menggunakan make-take, membeli pada harga 99 melalui limit order, dan kemudian segera keluar dari posisi dengan menjual pada harga 99 pada harga pasar, tidak akan menimbulkan biaya spread bid-ask. Terakhir, gunakan strategi perdagangan make-make untuk memasuki posisi melalui limit order, membeli pada 99 pip, lalu segera masuk dan menjual pada 100 pip dengan limit order di lain waktu, sehingga memperoleh spread bid-ask S. Skenario sederhana ini menghasilkan nilai spread efektif (SE) pada persamaan (1).

Potongan Harga Efektif (RE)

Di pasar saham, bursa biasanya membayar biaya, yang disebut rabat (R), kepada perusahaan perdagangan yang menyediakan likuiditas dengan menempatkan pesanan terbatas dalam buku pesanan terbatas. Memberikan insentif kepada penyedia likuiditas dianggap bermanfaat bagi bursa. Memiliki pasar yang lebih dalam dan lebih likuid akan menarik lebih banyak pembeli likuiditas institusional yang lebih besar, sehingga meningkatkan volume perdagangan dan biaya pertukaran. Ketika pesanan limit dieksekusi atau dicocokkan, perusahaan perdagangan memperoleh R. Oleh karena itu, potongan harga dapat menjadi komponen penting dari alpha. Seperti yang ditunjukkan pada rumus (2), strategi perdagangan juga mempengaruhi rabat efektif (RE). Karena strategi take-take tidak menggunakan limit order, maka strategi yang menggunakannya tidak akan menerima potongan harga. Strategi make-take menghasilkan satu potongan harga tiap perjalanan pulang pergi, sementara make-make menghasilkan 2x R tiap perjalanan pulang pergi.

Hasil yang Diharapkan (α)

Mengingat keempat komponen ini, alpha dari strategi HFT sekarang dapat didefinisikan sepenuhnya sebagai:

Dalam rumus (3), α sama dengan peluang yang diperoleh dikurangi biaya bersih untuk melakukan transaksi. Ia mengabaikan komisi dan margin, yang biasanya ditetapkan dalam HFT. Misalnya, perusahaan pialang tidak mengkhawatirkan komisi, dan pedagang frekuensi tinggi yang mengakses pasar secara langsung biasanya membayar biaya tetap per saham. Jika ini merupakan variabel penting bagi perusahaan tertentu dalam menentukan berbagai strategi, variabel tersebut dapat dengan mudah ditambahkan ke persamaan (3).

Pentingnya Strategis

Komplikasi dalam rumus (3) adalah bahwa nilai dari berbagai bagian bergantung satu sama lain. Ada interaksi tersembunyi. Jika kita memperhitungkan hal ini, peluang untuk memperolehnya tidak terlepas dari penyebaran efektif:

- Pengambilan peluang adalah fungsi memasuki posisi dengan cepat dan keluar dari posisi tersebut sedekat mungkin dengan waktu optimal.

- Spread efektif merupakan fungsi dari strategi perdagangan yang digunakan. Seseorang dapat segera mengeksekusi dan membayar selisihnya, atau mendapatkan selisihnya dengan menunggu pasar mengeksekusi limit order pasif.

Oleh karena itu, untuk memperoleh spread yang efektif, beberapa peluang yang diperoleh harus dikorbankan. Atau, mendapatkan lebih banyak eksposur berarti membayar selisih efektif. Strategi ini penting karena persentase perolehan C menurun seiring dengan kecepatan eksekusi. Jika kita mempertimbangkan strategi perdagangan yang diterapkan dengan ketiga cara ini, kita dapat melihat dampak strategi tersebut terhadap alpha. Kami berasumsi bahwa strategi perdagangan memiliki karakteristik berikut:

- Waktu penahanan rata-rata adalah 60 detik.

- Rata-rata spread bid-ask S adalah 0,08 atau 8 sen.

- Dengan waktu penahanan 60 detik, peluang deviasi standar O60 adalah 0,09, atau 9 sen.

- R adalah 0,001, atau sepersepuluh sen.

Contoh 1: Ambil-Ambil

Apabila strategi tersebut menggunakan strategi take-take, spread efektif SE adalah 0,08 dan RE adalah 0. Jika C adalah 0,25 maka alpha strategi tersebut adalah -0,0575. Hasil dari penerapan strategi Ambil-ambil adalah eksekusi segera dan penangkapan semua C×O, tetapi akan menghasilkan –S. Oleh karena itu, C×O harus lebih besar dari S untuk memiliki strategi yang menguntungkan.

Contoh 2: Make-Take

Bila strategi tersebut menggunakan strategi make-take, spread efektif SE adalah 0 dan RE adalah 0,001. Jika C menurun hingga 0,10, α dari strategi tersebut adalah 0,01. Strategi make-take tidak menghasilkan –S, tetapi akan menghasilkan penundaan yang tidak diketahui sebelum membuka perdagangan. Nilai C menurun akibat penundaan eksekusi dan seleksi yang merugikan. Oleh karena itu, pedagang yang menggunakan strategi make-take dalam strateginya harus mencoba meminimalkan waktu yang mereka habiskan untuk menunggu dalam antrian order limit6.

Contoh 3: Membuat-Membuat

Jika strategi tersebut menggunakan strategi make-make, spread efektif SE adalah -0,08 dan RE adalah 0,002. Jika C adalah -0,05 maka alpha strategi tersebut adalah 0,0775. Nilai C semakin menurun karena waktu tunggu kedua belah pihak dan seleksi yang merugikan kedua belah pihak. Dalam kasus ini, meskipun C negatif, spread dan rabat membuat nilai yang diharapkan menjadi positif. Strategi make-make dikompensasi oleh sejumlah S dan waktu tunggu 2×R, jadi meskipun C negatif, strategi tersebut masih memiliki α positif.

Situasi ini menggambarkan gambaran cerah bagi strategi penyediaan likuiditas. Ia tidak memperhitungkan bahwa strategi ini kadang-kadang dapat menghasilkan pengembalian ekor kiri yang ekstrem ketika peristiwa seleksi yang merugikan terjadi, yang terutama benar jika teknologinya lambat. (Kita akan membahas ini lebih detail nanti.) Situasi ini mengarah pada strategi perdagangan baru dengan periode holding yang sangat singkat dan nilai C dijaga mendekati nol, yang keduanya membantu mengurangi probabilitas seleksi yang merugikan, jadi α adalah –S+ ULANG. Contoh 3 menunjukkan mengapa strategi HFT lebih baik dalam menyediakan likuiditas daripada pedagang frekuensi rendah. Pedagang frekuensi rendah membutuhkan nilai O yang besar, dan nilai C negatif tidak menguntungkan. Strategi HFT dapat memperoleh –S+RE secara stabil karena memiliki nilai O yang lebih kecil dan dengan demikian dapat menghindari seleksi yang merugikan.

Data Empiris 7 dan Hasil

Untuk menunjukkan karakteristik rumus (1) dan dampak berbagai strategi terhadap α, kami menggunakan data dari Apple Inc. (AAPL) pada tanggal 3 Januari 2012. (Kami mencoba berbagai contoh, tetapi hasilnya tidak berubah secara kualitatif.) Kumpulan data berisi semua informasi tentang setiap peristiwa dalam buku pesanan batas Nasdaq, termasuk semua penambahan, pembatalan, dan eksekusi. Informasi ini diberi cap waktu hingga nanodetik, sehingga kami dapat secara tepat mencatat waktu dan mengurutkan semua kejadian. Dengan menggunakan data ini, kami menghitung peluang O menggunakan deviasi standar perubahan harga penawaran tengah dari waktu ke waktu.

Menggunakan data yang baru saja dijelaskan, rata-rata spread bid-ask, S, untuk hari itu adalah 0,088704, atau sekitar 9 sen. Simpangan baku USD untuk periode penyimpanan yang berbeda ditunjukkan pada Gambar 2.

Gambar 2: Deviasi Standar Berdasarkan Periode Penyimpanan

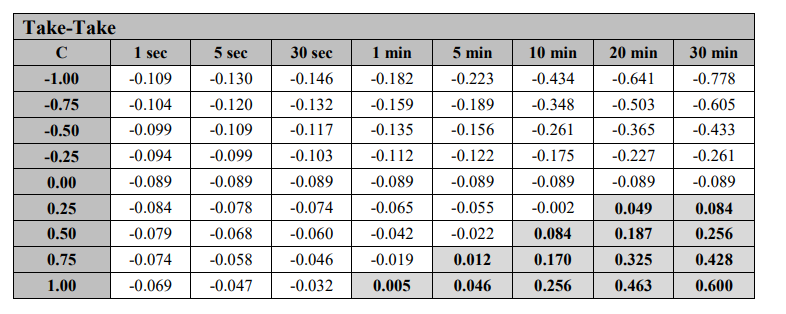

Dengan menggunakan deviasi standar pada Gambar 2 sebagai proksi peluang, kami menghitung α untuk memperoleh nilai C sesuai dengan rumus (3), berkisar dari -1 hingga 1. (Kasus C = 1 secara logika setara dengan “omniscient trader” milik Kearns et al.,[[Jurnal Bahasa Indonesia] )Kami mengasumsikan R=0. Gambar 3, 4, dan 5 menunjukkan alfa dari ketiga strategi selama periode kepemilikan yang berbeda. Misalnya pada Gambar 3, jika holding period adalah 1 detik, C = -1.00, O = 0.0199, S = 0.088704, dan R = 0, maka untuk strategi take-take, nilai α adalah -0.109, sebagaimana ditunjukkan pada Gambar 3. ditampilkan di sudut kiri atas. Tampilkan. Pada grafik pada Gambar 3-5, sel yang diarsir menunjukkan bahwa nilai α bernilai positif. Di semua sel lainnya, α negatif atau 0.

Gambar 3: Strategi Take-Take yang diberikan oleh Alphas

Pada Gambar 3, kita dapat melihat bahwa untuk strategi ambil-ambil, α bernilai positif, setidaknya menurut standar HFT, hanya jika nilai C sangat tinggi (yaitu, 0,75 atau 1,00) atau periode penahanannya cukup panjang. Dalam praktiknya, nilai C yang tinggi dapat digunakan dalam strategi yang mengejar peluang sekilas. Untuk strategi yang mengandalkan prediksi harga, nilai C di atas sekitar 0,25 sulit dikenali, sementara periode penahanan 20 hingga 30 menit kemungkinan berada di luar definisi frekuensi tinggi. Kombinasi ini membuat strategi HFT sangat sulit mencapai alpha positif menggunakan strategi ambil-ambil. Biaya selisih bid-ask sulit diatasi dalam waktu singkat melalui peramalan yang lebih baik.

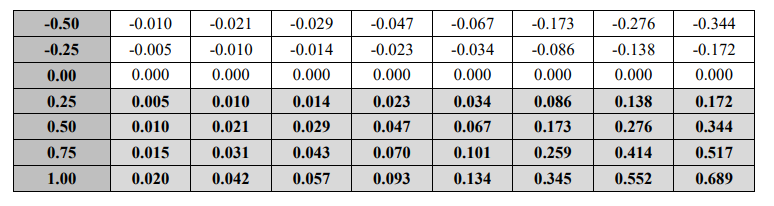

Gambar 4: Strategi Make-Take yang diberikan oleh Alphas

Pada Gambar 4, kita dapat melihat bahwa untuk strategi make-take, α selalu positif untuk setiap nilai positif. Hal ini cukup jelas karena ketika S = 0, perolehan positif menghasilkan α positif, sedangkan perolehan negatif menghasilkan α negatif. Namun, asumsi implisitnya adalah bahwa waktu yang dihabiskan dalam antrian menunggu eksekusi itu singkat. Pesanan sering kali berada dalam antrean selama beberapa detik, atau bahkan menit, yang menghalangi perolehan alpha dalam jangka waktu ini. Tentu saja, semakin cepat keterampilan seseorang, semakin tinggi posisi pesanannya dalam antrian, dan dengan demikian, semakin pendek waktu tunggunya. Oleh karena itu, kecepatan memungkinkan perusahaan perdagangan mencapai alpha dalam waktu yang lebih singkat. Asumsi implisit lainnya dalam Gambar 4 adalah bahwa nilai C tetap konstan seiring berjalannya waktu, yang tentu saja tidak terjadi pada hasil yang akan kami tampilkan.

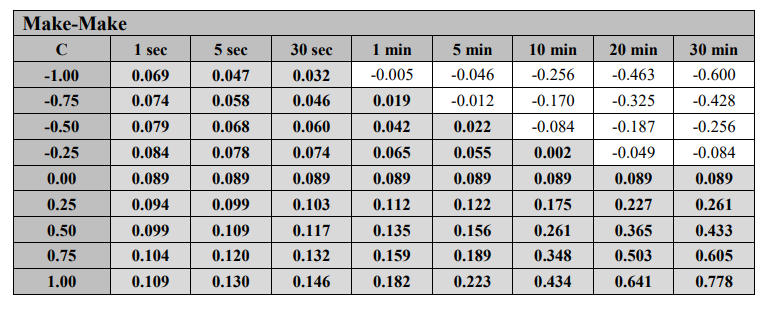

Gambar 5: Strategi Make-Make yang diberikan oleh Alphas

Pada Gambar 5, kita dapat melihat bahwa untuk strategi make-make, α bernilai positif di hampir semua nilai C. Bahkan dalam kasus nilai C negatif, selama kecepatan teknisnya cepat, nilai perbedaan yang diperoleh pada dasarnya dapat mengatasi strategi apa pun, tidak peduli seberapa buruknya. Seperti pada contoh sebelumnya, mencapai alpha positif yang dikaitkan dengan periode kepemilikan yang lebih pendek bergantung pada kemampuan mengeksekusi order batas dengan cepat. Hal ini hanya dapat terjadi secara konsisten jika waktu tunggunya sangat singkat, artinya Anda selalu berada di depan antrian. Berada di bagian belakang antrian berarti menunggu waktu yang lama untuk eksekusi, dan semakin lama menunggu, semakin besar kemungkinan terjadinya seleksi yang merugikan8.

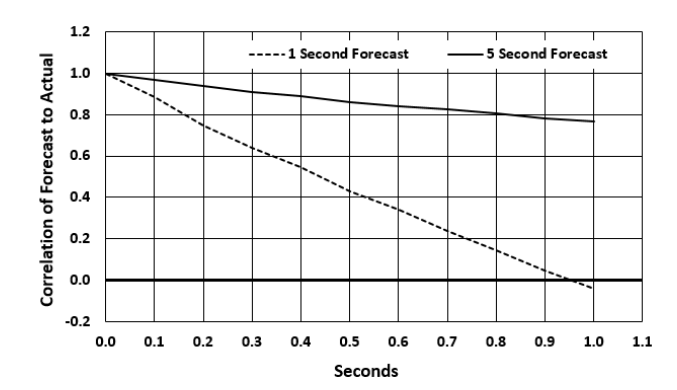

Dampak kecepatan

Kecepatan teknologi memiliki dampak besar pada peluang yang tercapai. Pertama, seperti ditunjukkan dalam Gambar 6, korelasi antara perkiraan dan perubahan harga aktual menurun seiring waktu. Peluruhan ini merupakan fungsi dari panjang prediksi. Gambar 6 menunjukkan peluruhan prediksi 1 detik dan 5 detik untuk penundaan sepersepuluh detik. Oleh karena itu, keterlambatan apa pun dalam eksekusi akan berdampak negatif pada pengambilan. Oleh karena itu, banyak strategi perdagangan tidak memenuhi syarat, baik karena terlalu mahal untuk menggunakan strategi make-make dalam hal biaya teknis tetap yang diperlukan agar cukup cepat, atau karena terlalu mahal untuk menggunakan strategi take-take dalam hal dari biaya penyebaran.

Gambar 6: Penurunan prediksi dari waktu ke waktu

Kedua, penundaan eksekusi dapat memengaruhi perhitungan peluang realisasi. Kecepatan yang rendah akan mengakibatkan Anda ditempatkan di bagian belakang antrian. Perdagangan yang berada di belakang antrian cenderung lebih mungkin dieksekusi daripada perdagangan yang terinformasi (dalam arah yang salah). Kemungkinan seleksi yang merugikan lebih tinggi dan peluang realisasinya akan lebih buruk daripada yang disarankan oleh deviasi standar sederhana. Hal ini disayangkan untuk strategi dengan akuisisi negatif C. Mungkin diperlukan perdagangan take untuk menghentikan kerugian yang terakumulasi, menghasilkan spread yang lebih buruk daripada strategi make-make. Oleh karena itu, kecuali bagi pemain yang sangat cepat, profitabilitas strategi menggunakan strategi make-make pada Gambar 5 bersifat ilusi.

sebagai kesimpulan

Strategi HFT menghadapi rumus pengembalian yang diharapkan kompleks. Namun, dengan memecah alfa menjadi bagian-bagian komponennya, perusahaan perdagangan dapat lebih memahami variabilitas laba dan rugi. Tentu saja, variabilitas ini tidak hanya mencakup variabilitas bahan-bahan, tetapi juga korelasi yang mesti dipertimbangkan. Koneksi ini menjelaskan perlunya kecepatan. Kecepatan teknologi membantu mencegah komponen membentuk korelasi negatif yang besar, yang akan menciptakan spiral ke bawah yang cepat. Memahami persamaan alfa dapat membantu manajer risiko, ahli strategi, dan regulator memahami kompleksitas HFT.

Referensi

Grinold, R. C. "Alpha is volatility times IC times score." Journal of Portfolio Management, 20 (1994), pp. 9-16.

Stoll, H. R. "The supply of dealer services in securities markets." Journal of Finance, 33 (1978), pp. 1133-1151.

Kearns, M., A. Kulesza, Y. Nevmyvaka. "Empirical limitations on high frequency trading profitability." Journal of Trading, 5 (2010), pp. 50-62.

- Beberapa strategi mungkin juga melibatkan pengembalian residual relatif terhadap suatu tolok ukur. Dalam kasus ini, pendekatan kami mudah diterapkan.

- Harga tengah adalah harga beli ditambah harga jual dibagi dua. Simpangan baku biasanya merupakan simpangan baku dari log pengembalian, tetapi kami menyatakannya dalam dolar AS.

- Untuk strategi frekuensi rendah, C × O akan persis sama seperti di Grinold (1984).

- Jika harga batas dari order beli limit sama dengan atau lebih tinggi dari harga batas maksimum buku saat ini, maka order tersebut tidak akan dimasukkan ke dalam buku order limit perdagangan, tetapi akan langsung dicocokkan dengan order limit yang tersisa pada harga jual pasar.

- Strategi ambil-buat jarang, bahkan mungkin tidak pernah, digunakan dalam HFT.

- Kami mengasumsikan antrian pertama masuk pertama keluar (FIFO) dengan prioritas harga dan waktu.

- Kami ingin mengucapkan terima kasih kepada Xambala, Inc. karena telah menyediakan data ini dan telah memperoleh izin dari Nasdaq untuk menggunakannya dalam penelitian kami.

- Satu komplikasi yang belum kami tangani adalah bahwa seleksi buruk yang terkait dengan volatilitas pasar yang lebih luas dapat menyebabkan penghentian perdagangan kapitulasi, yang merupakan alasan lain mengapa kecepatan eksekusi penting.

Alamat asli: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2553582

- 1