【Arbitrase Statistik Lindung Nilai Netral Baru】(Pure-Alpha Edisi Impian)

【Arbitrase Statistik Hedging Netral Baru】(Versi Impian Pure-Alpha)

- Strategi arbitrase statistik hedging netral dengan eksposur long-short nol

Halo para trader, setelah berbulan-bulan debugging, optimasi, dan iterasi, saya senang bahwa arbitrase statistik hedging netral ini telah mencapai tingkat yang cukup stabil dan dapat dihadirkan kepada Anda semua. Ini adalah strategi netral pasar berdasarkan hedging long-short, di mana dalam akun yang sama kita melakukan long pada satu keranjang instrumen dan short pada keranjang lainnya, dengan nilai long dan short yang setara. Dengan menghindari risiko sistematis beta pasar, kami menggunakan metode statistik untuk menemukan berbagai pasangan long-short, sehingga mencapai strategi arbitrase berisiko rendah dengan profit alfa yang stabil. Strategi ini memberikan pengalaman kepemilikan yang baik, korelasi rendah dengan pasar secara keseluruhan, eksposur long-short netral, dan sama sekali tidak memiliki risiko di bawah peristiwa black swan ekstrem seperti 312/519, bahkan akan bersinar pada saat pasar benar-benar kacau dengan kesalahan harga. Berikut ini akan dijelaskan secara rinci tentang strategi ini.

Hello~Welcome come to my channel!

Selamat datang para trader di saluran saya, saya adalah Zuo Shou Jun, seorang Pengembang Kuantitatif (Quant Developer) yang mengembangkan strategi perdagangan CTA, HFT, Arbitrase, dll. secara full-stack. Terima kasih kepada platform FMZ, saya akan banyak berbagi konten terkait pengembangan kuantitatif di saluran kuantitatif saya, bersama dengan para trader untuk bersama-sama menjaga kemakmuran komunitas kuantitatif.

Informasi lebih lanjut, kunjungi saluran saya ya~ Saya menunggu Anda di sini 【Rumah Kuantitatif Zuo Shou Jun】

Pertama, Pengantar dan Penjelasan Arbitrase Statistik

Strategi arbitrase statistik adalah strategi yang menggunakan hubungan harga antara berbagai keranjang instrumen untuk melakukan perdagangan. Strategi ini didasarkan pada prinsip-prinsip statistik, dengan menganalisis pergerakan harga historis dan korelasi antara berbagai instrumen, menemukan perbedaan harga di antara mereka, dan menggunakan perbedaan tersebut untuk melakukan perdagangan. Secara historis, strategi arbitrase statistik telah banyak digunakan di pasar saham. Strategi arbitrase statistik paling awal terutama dilakukan antar saham, misalnya antara perusahaan minyak atau antara perusahaan telekomunikasi. Strategi-strategi ini sering didasarkan pada asumsi korelasi industri, dengan membeli saham yang undervalued dan menjual saham yang overvalued untuk mencapai tujuan arbitrase.

Seiring perkembangan pasar, strategi arbitrase statistik juga secara bertahap diperluas ke pasar keuangan lainnya, seperti futures komoditas, forex, dan cryptocurrency. Di pasar-pasar ini, kita dapat menemukan berbagai kombinasi keranjang yang memiliki korelasi, dan memanfaatkan perbedaan harga untuk melakukan perdagangan arbitrase. Logika strategi ini didasarkan pada prinsip mean reversion. Ketika harga antara kombinasi beberapa keranjang instrumen yang dibangun menyimpang dari rentang statistiknya, ada kecenderungan untuk kembali (reversion). Berdasarkan tren ini, kita dapat menjual keranjang instrumen yang harganya tinggi dan membeli keranjang instrumen yang harganya rendah ketika penyimpangan harga besar, untuk melakukan hedging terhadap kesalahan harga sementara di pasar. Dengan cara ini, kita dapat memperoleh keuntungan dari selisih harga (spread) dari kombinasi pasangan multi-keranjang.

Kedua, Kelebihan dan Kekurangan Arbitrase Statistik

Kelebihan:

- Mengurangi risiko pasar: Strategi arbitrase statistik didasarkan pada perdagangan arbitrase atas perbedaan antara kombinasi berbagai keranjang instrumen. Dibandingkan dengan perdagangan instrumen tunggal, ini mendiversifikasi risiko dan mengurangi dampak volatilitas pasar terhadap strategi. Mengurangi risiko sistematis pasar.

- Pendapatan stabil: Strategi arbitrase statistik melakukan perdagangan arbitrase reversion atas kesalahan harga jangka pendek pasar. Dibandingkan dengan strategi directional, ia memiliki karakteristik pendapatan yang lebih stabil. Dibandingkan dengan strategi directional, ia menghasilkan pendapatan yang lebih berisiko rendah, volatilitas rendah, dan stabil.

- Dapat beradaptasi dengan berbagai kondisi pasar: Strategi arbitrase statistik dapat beroperasi dalam berbagai kondisi pasar karena strategi perdagangan ini memiliki hubungan yang kecil dengan arah pasar.

Kekurangan:

- Data historis hanya mencerminkan hubungan masa lalu, tidak sepenuhnya mewakili masa depan, dan memiliki risiko tertentu. Konstruksi strategi arbitrase statistik akan menggunakan banyak pengujian statistik, menggali kombinasi keranjang instrumen dan hubungan korelasi berdasarkan data besar historis, yang mungkin berubah di masa depan, dan memiliki risiko ekor (tail risk) tertentu.

- Untuk kesalahan harga jangka pendek yang tidak seimbang kembali ke hubungan ekuilibrium, rentang waktu yang diperlukan sulit dinilai secara akurat. Jika waktu perdagangan terlalu lama, biaya penggunaan dana juga menjadi tantangan besar.

- Kemampuan analisis data dan pembangunan model yang tinggi: Strategi arbitrase statistik memerlukan analisis mendalam dan pemodelan data statistik seperti korelasi dan kointegrasi antara berbagai kombinasi keranjang instrumen, membutuhkan kemampuan analisis data dan pembangunan model yang tinggi.

- Risiko eksekusi perdagangan dan likuiditas: Karena merupakan perdagangan hedge multi-instrumen, harga eksekusi dan volume dapat dipengaruhi oleh instrumen yang berbeda, sehingga terdapat risiko eksekusi perdagangan. Diperlukan desain strategi dan implementasi arsitektur yang lebih canggih.

Ketiga, Konten Utama dari Arbitrase Statistik Alfa ini

1, Memantau data informasi semua instrumen secara real-time, melakukan pemindaian data besar, dan membangun kombinasi keranjang instrumen long-short.

Secara spesifik, akan dibangun pasangan keranjang kombinasi: misalnya ada 6 instrumen A, B, C, D, E, F, dapat dibagi menjadi 2 kelompok masing-masing 3 instrumen, membangun kombinasi keranjang. Juga akan dibangun arbitrase indeks: membagi beberapa instrumen industri dan sektor menjadi dua, membangun dua indeks pasar baru, kemudian melakukan analisis data statistik pada kedua indeks tersebut.

2, Menguji korelasi dari kombinasi long-short keranjang.

Korelasi mengacu pada tingkat keterkaitan antara dua atau lebih variabel. Ini digunakan untuk mengukur hubungan antara perubahan satu variabel dengan perubahan variabel lain, membantu menentukan apakah ada hubungan korespondensi atau memprediksi pengaruh perubahan satu variabel terhadap variabel lainnya. Koefisien korelasi adalah metode umum untuk mengukur korelasi, yang umum termasuk koefisien korelasi Pearson (Pearson correlation coefficient), koefisien korelasi peringkat Spearman (Spearman's rank correlation coefficient), dll. Koefisien korelasi Pearson digunakan untuk mengevaluasi hubungan antara dua variabel kontinu, sedangkan koefisien korelasi peringkat Spearman berlaku untuk evaluasi hubungan antara dua variabel ordinal. Rentang nilai koefisien korelasi adalah [-1, 1], di mana -1 menunjukkan korelasi negatif, 1 menunjukkan korelasi positif, dan 0 menunjukkan tidak ada korelasi. Semakin dekat koefisien korelasi ke -1 atau 1, semakin kuat korelasinya; semakin dekat ke 0, semakin lemah korelasinya. Rumus matematika koefisien korelasi adalah sebagai berikut (dengan contoh koefisien korelasi Pearson):

r = cov(X, Y) / (std(X) * std(Y))

Di mana, r adalah koefisien korelasi, cov adalah kovarians, std adalah simpangan baku, X dan Y masing-masing mewakili dua variabel. Saat menguji korelasi, metode yang umum adalah menghitung signifikansi statistik dari koefisien korelasi. Biasanya dapat menggunakan uji hipotesis untuk menentukan apakah koefisien korelasi signifikan. Hipotesis nol dari uji hipotesis adalah tidak ada korelasi antara variabel, dan statistik koefisien korelasi dihitung untuk menentukan apakah menolak hipotesis nol.

3, Menguji kointegrasi dari kombinasi long-short keranjang.

Kointegrasi (cointegration) mengacu pada hubungan jangka panjang antara dua atau lebih variabel deret waktu, di mana kombinasi liniernya stabil. Dibandingkan dengan korelasi, kointegrasi lebih fokus pada hubungan ekuilibrium jangka panjang, bukan hanya tingkat keterkaitan jangka pendek. Ketika mereka menyimpang dari hubungan ekuilibrium ini, ada mekanisme koreksi yang membuat penyimpangan kembali ke rentang yang wajar. Konsep kointegrasi pertama kali diajukan oleh S.G. Engle dan C.W.J. Granger pada tahun 1987 untuk mengatasi masalah regresi palsu (spurious regression) yang ada dalam analisis deret waktu. Masalah regresi palsu disebabkan oleh kemungkinan adanya akar unit (unit root) antar variabel, yang membuat hubungan regresi antar variabel tampak signifikan dalam jangka pendek, tetapi tidak ada hubungan ekuilibrium sejati dalam jangka panjang.

Teori kointegrasi dimulai dari analisis non-stasioneritas deret waktu, untuk menyelidiki hubungan ekuilibrium jangka panjang yang terkandung dalam variabel non-stasioner. Jika variabel yang terlibat menjadi stasioner setelah diferensiasi orde pertama, dan beberapa kombinasi linier dari variabel-variabel ini stasioner, maka variabel-variabel tersebut dikatakan memiliki kointegrasi. Kointegrasi bertujuan untuk menggambarkan hubungan stasioner antara dua atau lebih deret. Untuk setiap deret secara terpisah mungkin non-stasioner, momen-momen dari deret ini, seperti mean, varians, atau kovarians berubah seiring waktu, tetapi deret kombinasi linier dari deret waktu ini mungkin memiliki sifat yang tidak berubah terhadap waktu. Ketika dua harga aset mengikuti hubungan kointegrasi, maka kombinasi liniernya memenuhi sifat mean reverting. Ekspresi rumus matematika kointegrasi adalah sebagai berikut (dengan contoh dua variabel deret waktu):

Y_t = β_0 + β_1 * X_t + ε_t

Di mana, Y_t dan X_t masing-masing mewakili nilai observasi dari dua variabel deret waktu, β_1 adalah koefisien regresi, dan ε_t adalah istilah kesalahan. Jika ada hubungan kointegrasi antara Y_t dan X_t, maka kombinasi linier dari dua variabel akan stabil, yaitu ε_t stasioner. Memenuhi distribusi normal dengan mean 0. Saat menguji kointegrasi, biasanya perlu dilakukan uji stasioneritas, metode yang umum termasuk uji Johansen dan uji Engle-Granger. Uji Johansen adalah metode berdasarkan eigen (nilai eigen), yang dapat langsung menguji hubungan kointegrasi antara banyak variabel. Uji dua langkah Engle-Granger adalah metode berdasarkan estimasi OLS (Ordinary Least Squares) yang dimodifikasi, cocok untuk menguji hubungan kointegrasi antara dua variabel.

4, Strategi ini akan melakukan pengujian hubungan kointegrasi deret waktu untuk banyak kombinasi, dengan kriteria spesifik sebagai berikut:

- Deret harga waktu dari keranjang kombinasi individual adalah vektor terintegrasi orde pertama, yaitu deret harga waktu non-stasioner (memiliki tren yang jelas). Gunakan uji akar unit ADF untuk menguji stasioneritas beberapa deret harga waktu.

- Deret setelah diferensiasi orde pertama (yaitu turunan) dari keranjang kombinasi individual adalah stasioner. Gunakan uji akar unit ADF untuk menguji stasioneritas dua deret harga waktu keranjang. Gunakan uji akar unit ADF untuk menguji stasioneritas diferensiasi orde pertama dari dua deret harga waktu keranjang.

- Beberapa kombinasi linier dari deret harga waktu pasangan kombinasi adalah stasioner, yaitu residual dari persamaan linier yang dibangun dari dua deret adalah stasioner. Lakukan regresi OLS pada dua deret dengan orde yang sama, lalu uji stasioneritas residual.

- Lebih banyak pengujian statistik dan analisis data tidak akan dijelaskan secara rinci, akan dilakukan analisis statistik yang komprehensif dan mendetail untuk seluruh pasar dan semua instrumen dalam skala besar.

5, Melakukan banyak uji indeks Hurst.

Indeks Hurst digunakan untuk mengukur memori jangka panjang dari deret waktu, untuk menentukan karakteristik mean reversion dari deret. Nilai indeks Hurst antara 0 dan 1, mendekati 0,5 menunjukkan deret berjalan acak (random walk), mendekati 1 menunjukkan memiliki tren yang berkelanjutan. Prinsip: Indeks Hurst memperkirakan tingkat memori jangka panjang deret dengan menghitung hubungan antara rentang deviasi sub-deret yang tumpang tindih dengan panjangnya. Rumus matematika: Salah satu metode untuk menghitung indeks Hurst adalah dengan menggunakan hubungan antara rentang deviasi sub-deret yang tumpang tindih dengan panjangnya, membangun hubungan korespondensi dengan random walk. Indeks Hurst dapat diperkirakan dengan menggunakan regresi linier antara rentang deviasi sub-deret yang tumpang tindih dengan panjangnya.

6, Estimasi waktu paruh mean reversion.

Waktu paruh mean reversion adalah indikator untuk memperkirakan waktu yang diperlukan deret harga untuk kembali ke rata-ratanya. Semakin kecil waktu paruh, semakin cepat kecepatan mean reversion. Prinsip: Perhitungan waktu paruh mean reversion diperkirakan dengan memasang model rata-rata bergerak eksponensial (EMA) yang konvergen. Ketika penyimpangan deret harga dari rata-rata melebihi waktu paruh, dapat dianggap ada peluang mean reversion. Rumus matematika: Rumus perhitungan waktu paruh mean reversion adalah sebagai berikut:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Metode pengujian: Dapat menghitung EMA dari deret harga, kemudian menghitung waktu paruh berdasarkan EMA.

7, Membangun strategi perdagangan berdasarkan sejumlah besar data statistik.

Deskripsi sederhana, menyaring kombinasi keranjang instrumen berdasarkan peringkat indeks Hurst, memperkirakan parameter statistik terkait berdasarkan waktu paruh mean reversion, membangun kombinasi strategi perdagangan berdasarkan kointegrasi, lebih banyak detail tidak akan dijelaskan.

Misalkan x dan y adalah deret waktu harga dari keranjang aset X dan keranjang Y masing-masing. Hubungan kointegrasi di antara keduanya dapat dinyatakan sebagai: Lny = a + blnx + c, di mana c adalah suku residual, yang bersifat stasioner dan memenuhi distribusi normal dengan rata-rata nol.

Setelah uji kointegrasi, terdapat hubungan kointegrasi antara harga waktu aset X dan Y. Simpangan baku suku residual c adalah σ, dan konstanta λ dipilih sebagai nilai batas.

- Ketika lny - (a + blnx) > λσ, harga keranjang Y relatif overvalued, harga keranjang X relatif undervalued, beli keranjang X, jual keranjang Y;

- Ketika lny - (a + blnx) < -λσ, harga keranjang X relatif overvalued, harga keranjang Y relatif undervalued, beli keranjang Y, jual keranjang X;

- Ketika spread lny - (a + blnx) kembali ke kisaran tertentu, misalnya interval [-0.5λσ, 0.5λσ], lakukan likuidasi;

8, Beberapa Karakteristik.

Versi saat ini sudah cukup sempurna, mencakup perdagangan hampir seluruh pasar yang sangat kuat, estimasi tugas perdagangan dan tren frekuensi tinggi order book untuk mendapatkan keunggulan eksekusi Maker dan Taker frekuensi tinggi, perlindungan lindung nilai ekor tunggal setelah verifikasi keunggulan probabilitas jangka panjang, pencatatan lokal setiap order secara ekstrem yang dapat berjalan dengan strategi lain secara campuran lindung nilai, dan sebagainya, tidak perlu dijelaskan lebih lanjut.

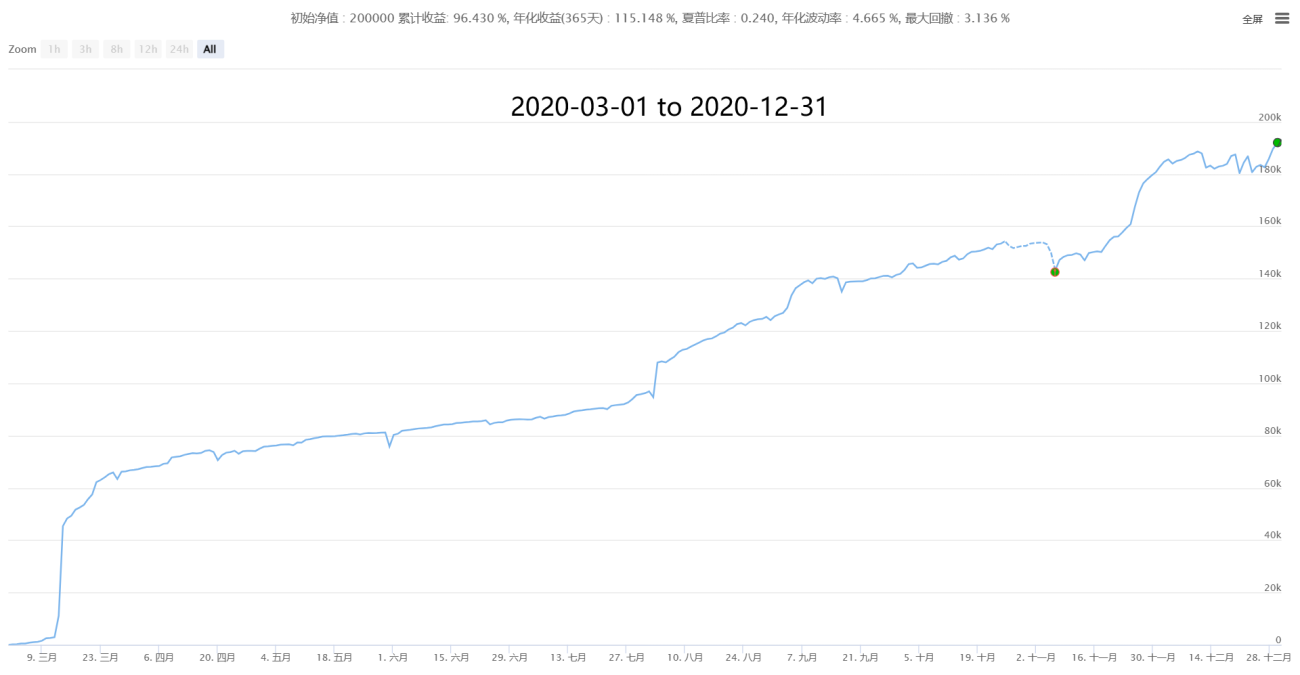

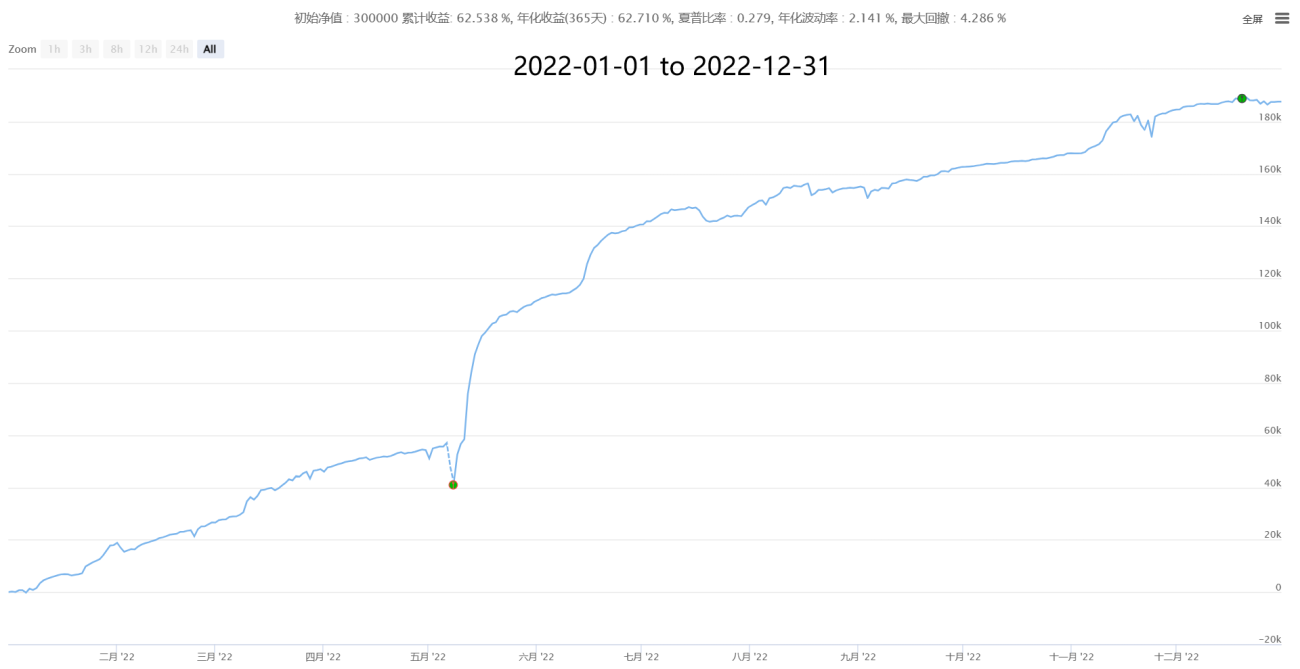

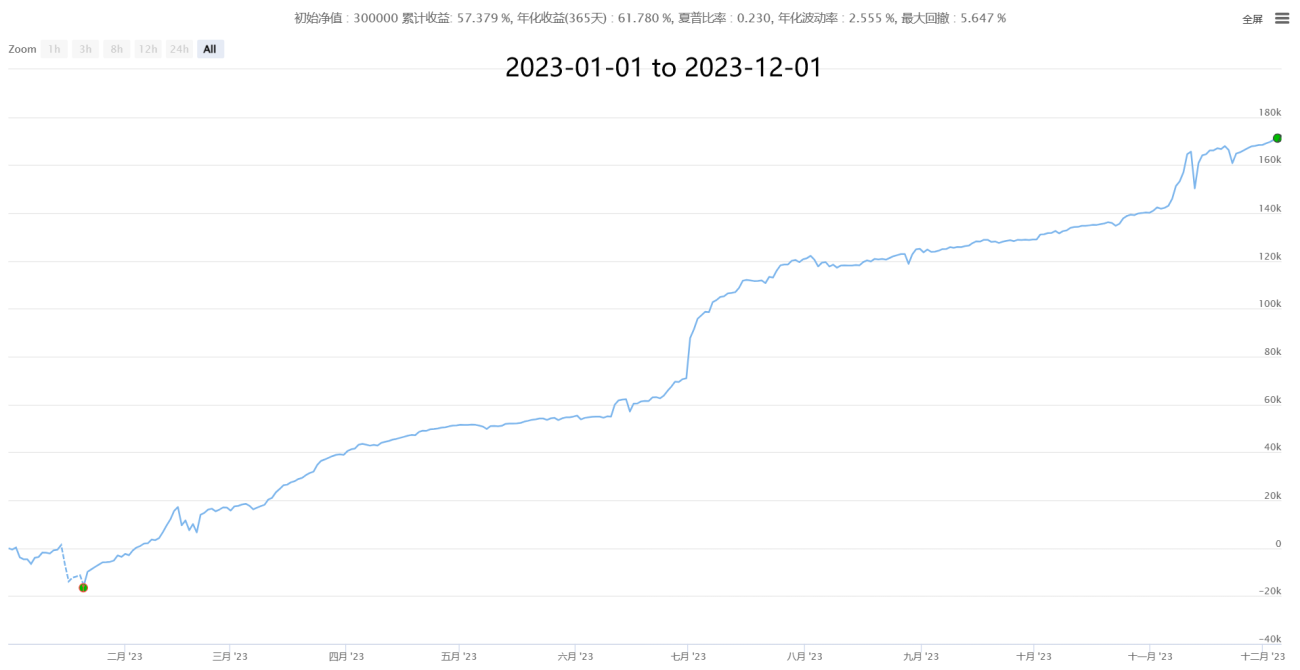

Empat, Sebagian Kinerja Historis (statistik irisan menit, data biaya 0,05% taker setelah estimasi harga riil)

【Netral Lindung Nilai Statistik Arbitrase New】- Supernova

Lima, Menantikan Kerja Sama dan Diskusi, Belajar dan Maju Bersama

【Netral Lindung Nilai Statistik Arbitrase New】- Supernova

Data koin pihak ketiga

Setiap strategi memiliki metodologi dan kondisi pasar yang cocok atau tidak. Misalnya, strategi mean-reversion didasarkan pada teori seperti random walk pasar, strategi momentum trend didasarkan pada berbagai teori keuangan perilaku di mana pasar memiliki fluktuasi ekor gemuk, dll. Penting untuk memahami prinsipnya, berdasarkan karakteristiknya, dan beradaptasi dengan fluktuasinya. Pada saat yang sama, pengguna strategi harus memperhatikan bahwa untung dan rugi berasal dari sumber yang sama, imbal hasil yang lebih tinggi pasti disertai dengan risiko yang lebih tinggi. Strategi yang matang memiliki kelebihan dan kekurangannya, gunakan secara wajar dan maksimalkan kelebihan serta hindari kekurangan, ketahui benar dan salahnya, serta kinerja lengkap dalam kondisi pasar yang sesuai atau tidak, sehingga dapat tenang dan tidak terpengaruh.

Kuantitatif bukanlah mesin gerak abadi, juga bukan segalanya, tetapi pasti merupakan arah perdagangan masa depan, layak dipelajari dan digunakan oleh setiap trader! Selamat datang para trader untuk menunjukkan kekurangan, berdiskusi bersama, belajar dan maju bersama, serta berlayar dan terus maju di tengah gejolak pasar yang dahsyat.

● Strategi ini cukup unik, sangat berbeda dengan strategi grid tradisional, frekuensi tinggi, arbitrase, dll. Kapasitasnya terbatas, terutama untuk perdagangan sendiri. Selamat datang pengguna dengan volume besar dan investor institusi untuk bertukar pikiran dan belajar.

● Skema kerja sama lebih lanjut: Kami tetap terbuka dan bersedia bekerja sama dengan individu atau institusi yang memiliki kebutuhan, menantikan diskusi Anda, kerja sama kustomisasi sesuai kebutuhan dan preferensi risiko Anda.

Jika Anda memiliki preferensi risiko tinggi, suka untung-rugi jangka pendek, dan memiliki kebutuhan perdagangan jangka pendek, Anda dapat melihat strategi frekuensi tinggi stabil lainnya, dengan imbal hasil bulanan 3%-50%, tanpa risiko likuidasi paksa:

【Frekuensi Tinggi Lindung Nilai Market Making Grid New】(HFT Market-Making Edisi Mesin)

Jika Anda memiliki dana yang besar, Anda dapat mengamati sistem perdagangan CTA frekuensi menengah-rendah berkapasitas besar lainnya, yang telah berjalan secara real-time selama 1000 hari, tanpa henti. Ini adalah sistem kombinasi strategi CTA dengan waktu publikasi terlama, stabilitas tinggi, dan universalitas kuat yang dipublikasikan saat ini, untuk mencapai pertumbuhan stabil jangka menengah-panjang:

【Sistem Perdagangan CTA Komposit New】(Edisi Publik Multi-Faktor + Multi-Instrumen + Multi-Strategi)

✱ Kontak (Selamat datang berdiskusi, belajar dan maju bersama)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Lebih banyak konten bermanfaat ➔ Pondok Kuantitatif Tuan Karya https://www.fmz.com/market-offer/512

✱ Sistem perdagangan CTA & HFT & Arbitrase otomatis penuh @2018 - 2024

- 1