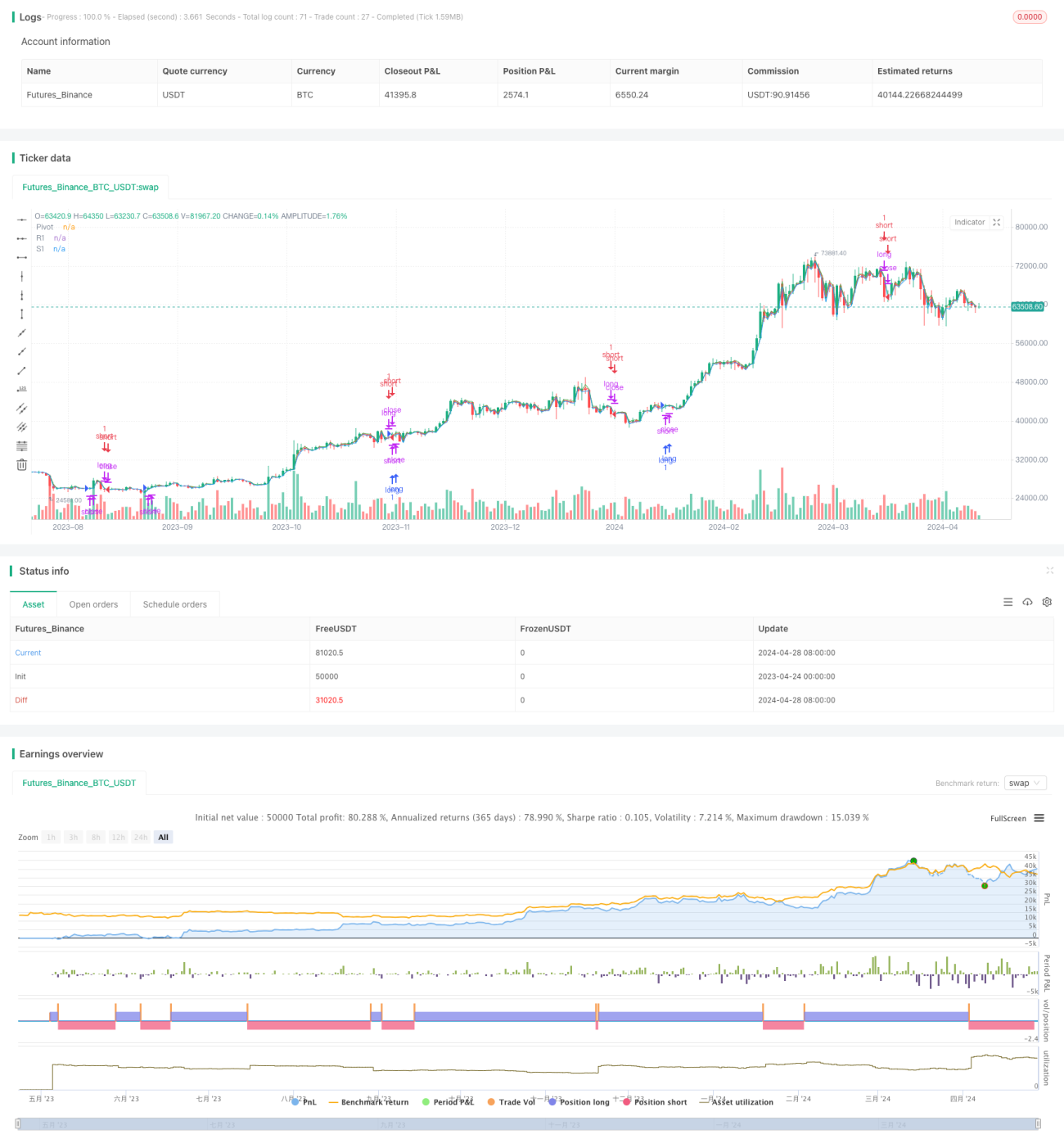

Strategi Momentum Pivot

Ringkasan

Strategi pivot volume adalah metode perdagangan yang menggabungkan pivot point dan indikator dinamis. Strategi ini menggunakan harga tertinggi, terendah, dan harga penutupan dari siklus perdagangan sebelumnya untuk menghitung pivot point, dan menggunakan indikator dinamis seperti ROC (rata perubahan) dan RSI acak untuk menilai tren pasar.

Prinsip Strategi

Inti dari strategi ini adalah kombinasi dari titik pivot dan indikator momentum. Titik pivot dihitung dari harga tertinggi, terendah, dan harga penutupan dari siklus perdagangan sebelumnya, mewakili titik dukungan dan resistensi penting di pasar. Ketika harga menembus titik pivot, itu berarti tren pasar mungkin berubah.

Strategi ini menggunakan dua indikator dinamis ROC dan RSI acak untuk mengkonfirmasi tren. ROC mengukur kecepatan perubahan harga, ketika ROC lebih besar dari 0, menunjukkan bahwa harga berada dalam tren naik; ketika ROC lebih kecil dari 0, menunjukkan bahwa harga berada dalam tren turun.

Ketika harga menembus titik pivot dan ROC dan RSI acak secara bersamaan mengkonfirmasi tren, strategi akan membuka posisi; Ketika harga menembus titik pivot dan ROC dan RSI acak secara bersamaan mengkonfirmasi tren, strategi akan meredam posisi. Kombinasi kondisi ganda ini dapat secara efektif memfilter sinyal palsu dan meningkatkan peluang strategi untuk menang.

Keunggulan Strategis

-

Pelacakan Tren: Dengan kombinasi pivot point dan indikator momentum, strategi ini dapat secara efektif menangkap tren pasar, masuk ke dalam pada awal tren, dan memaksimalkan ruang keuntungan.

-

Pengendalian risiko: Strategi ini menggunakan beberapa kondisi untuk memfilter sinyal perdagangan, mengurangi munculnya sinyal palsu, sehingga mengurangi risiko perdagangan. Selain itu, dengan mengatur stop loss, strategi dapat secara efektif mengontrol kerugian maksimum dari satu perdagangan.

-

Adaptabilitas: Strategi ini dapat diterapkan pada beberapa periode waktu dan pasar yang berbeda, dengan menyesuaikan parameter untuk menyesuaikan karakteristik pasar yang berbeda dan gaya perdagangan.

Risiko Strategis

-

Optimasi parameter: Strategi ini mencakup beberapa parameter, seperti cara menghitung titik pivot, siklus indikator momentum, dan lain-lain. Pengaturan parameter yang berbeda dapat menyebabkan perbedaan besar dalam kinerja strategi. Oleh karena itu, parameter perlu dioptimalkan dan diuji untuk menemukan kombinasi parameter yang optimal.

-

Risiko pasar: Strategi ini terutama berlaku untuk pasar dengan tren yang jelas, yang mungkin tidak berkinerja baik di pasar yang bergolak. Selain itu, jika pasar mengalami fluktuasi yang kuat atau kejadian yang tidak biasa, strategi ini mungkin akan mengalami penarikan yang lebih besar.

-

Risiko over-fitting: Strategi dapat berkinerja buruk dalam transaksi nyata jika data historis terlalu banyak dicocokkan dalam proses optimasi parameter. Oleh karena itu, efektivitas strategi perlu diverifikasi melalui pengujian luar sampel dan transaksi nyata.

Arah optimasi strategi

-

Parameter penyesuaian dinamis: parameter strategi dapat disesuaikan secara dinamis sesuai dengan kondisi pasar, seperti mengurangi siklus indikator momentum di pasar yang bergolak, untuk menyesuaikan diri dengan perubahan ritme pasar.

-

Menambahkan kriteria penyaringan lainnya: Anda dapat mempertimbangkan untuk menambahkan indikator teknis atau faktor mendasar lainnya sebagai kriteria penyaringan, seperti volume perdagangan, sentimen pasar, dan sebagainya, untuk meningkatkan keandalan sinyal lebih lanjut.

-

Optimasi manajemen risiko: Anda dapat memperbaiki karakteristik risiko-penghasilan strategi dengan mengoptimalkan manajemen posisi dan aturan stop loss, seperti menggunakan ATR (Average True Range) untuk mengatur stop loss dinamis.

Meringkaskan

Strategi pivot momentum dengan menggabungkan pivot point dan indikator momentum, dengan pelacakan tren sebagai inti, sambil fokus pada pengendalian risiko. Strategi ini berlaku untuk beberapa pasar dan periode waktu, dengan optimasi parameter dan menambahkan kondisi penyaringan lainnya, dapat meningkatkan stabilitas dan profitabilitas strategi lebih lanjut. Dalam aplikasi praktis, perlu memperhatikan risiko pasar dan risiko overfit, dan dengan optimasi dan pemantauan terus menerus untuk memastikan efektivitas strategi.

- 1