Ringkasan

Strategi ini adalah strategi perdagangan tingkat lanjut berdasarkan model matematis multidimensi, yang menggunakan berbagai fungsi matematika dan indikator teknis untuk menghasilkan sinyal perdagangan. Strategi ini menggabungkan analisis momentum, tren, dan volatilitas, serta mengintegrasikan informasi pasar dari berbagai dimensi untuk membuat keputusan perdagangan yang lebih komprehensif.

Prinsip Strategi

Prinsip inti dari strategi ini adalah menganalisis berbagai aspek pasar melalui beberapa model matematika dan indikator teknis:

- Menggunakan indikator Rate of Change (ROC) untuk menghitung momentum dan arah harga.

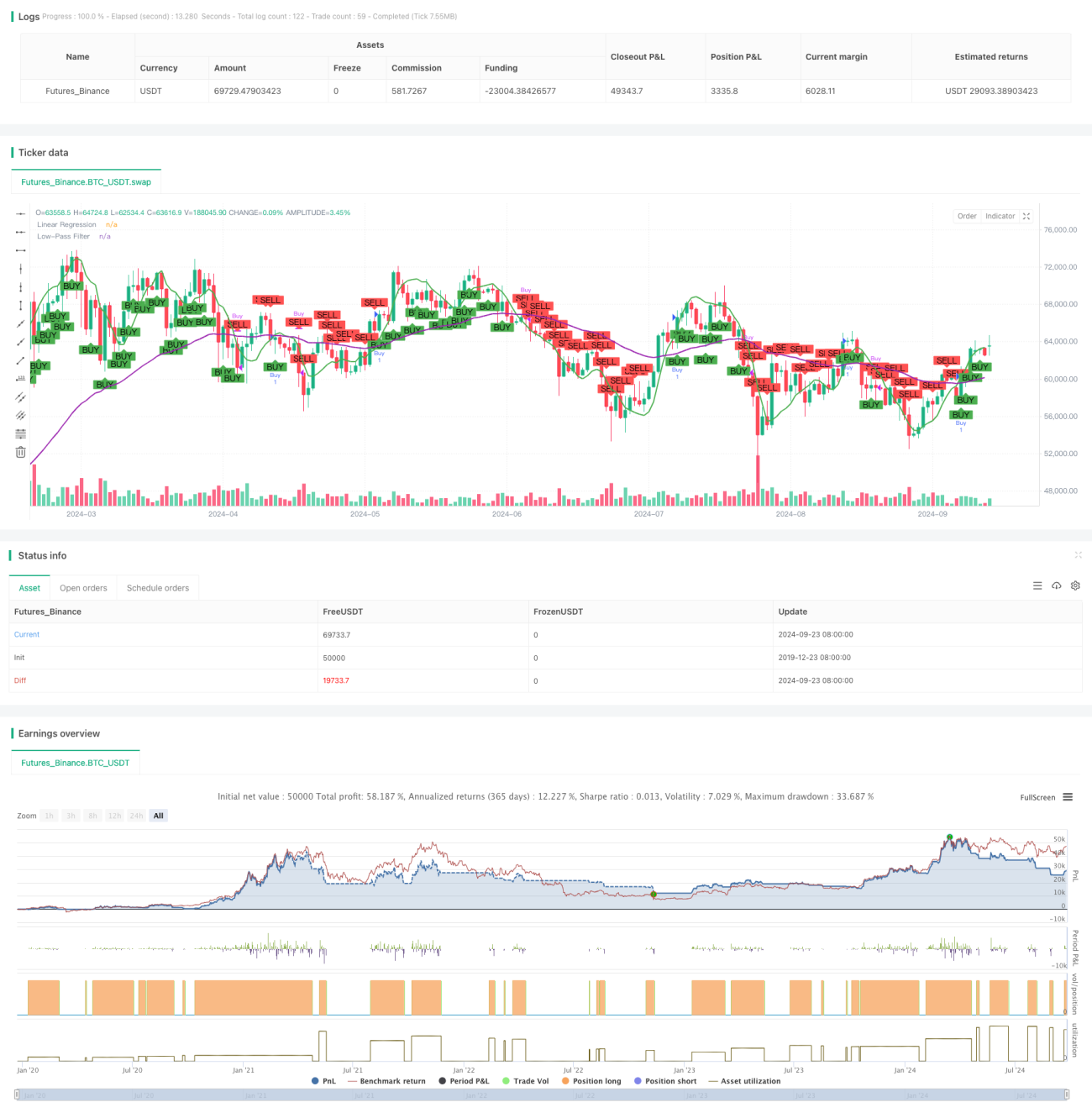

- Menerapkan Regresi Linier (Linear Regression) untuk mengidentifikasi tren harga jangka pendek.

- Menggunakan Rata-rata Bergerak Eksponensial (EMA) sebagai filter low-pass untuk menangkap tren jangka panjang.

- Menyesuaikan volatilitas perubahan harga melalui fungsi Sigmoid.

Strategi ini mempertimbangkan faktor-faktor tersebut secara menyeluruh. Sinyal beli dikeluarkan ketika momentum positif, tren jangka pendek naik, tren jangka panjang terkonfirmasi, dan volatilitas moderat. Kombinasi kondisi sebaliknya memicu sinyal jual.

Keunggulan Strategi

- Analisis Multidimensi: Dengan menggabungkan beberapa model matematika dan indikator, strategi ini dapat menganalisis pasar dari berbagai sudut, meningkatkan keleluasaan dan akurasi pengambilan keputusan.

- Adaptif: Menggunakan fungsi Sigmoid untuk menyesuaikan volatilitas, memungkinkan strategi beradaptasi dengan kondisi pasar yang berbeda.

- Konfirmasi Tren: Menggabungkan analisis tren jangka pendek dan jangka panjang membantu mengurangi risiko sinyal palsu.

- Visualisasi: Strategi ini menggambar garis regresi linier dan garis filter low-pass pada grafik, memudahkan pedagang untuk memahami pergerakan pasar secara intuitif.

Risiko Strategi

- Overfitting: Penggunaan banyak indikator dapat membuat strategi tampil baik pada data historis tetapi kurang efektif dalam perdagangan nyata.

- Keterlambatan: Beberapa indikator seperti EMA memiliki keterlambatan, yang dapat menyebabkan masuk atau keluar pasar tidak tepat waktu.

- Sensitif terhadap Kondisi Pasar: Dalam pasar yang sangat volatil atau tren yang berubah drastis, strategi mungkin berkinerja buruk.

- Sensitivitas Parameter: Pengaturan parameter dari berbagai indikator dapat berdampak signifikan pada kinerja strategi, sehingga perlu dioptimalkan secara hati-hati.

Arah Optimasi Strategi

- Penyesuaian Parameter Dinamis: Pertimbangkan untuk menyesuaikan parameter indikator secara dinamis berdasarkan volatilitas pasar agar sesuai dengan lingkungan pasar yang berbeda.

- Menambahkan Filter: Perkenalkan kondisi penyaringan tambahan, seperti analisis volume perdagangan atau indikator lebar pasar, untuk mengurangi sinyal palsu.

- Optimalisasi Strategi Keluar: Strategi saat ini terutama berfokus pada titik masuk; mekanisme keluar yang lebih kompleks dapat dikembangkan untuk mengoptimalkan kinerja keseluruhan.

- Memperkenalkan Machine Learning: Pertimbangkan untuk menggunakan algoritma machine learning untuk mengoptimalkan bobot indikator atau mengidentifikasi peluang perdagangan terbaik.

Kesimpulan

Strategi perdagangan model matematis multidimensi adalah metode perdagangan yang komprehensif dengan landasan teori yang kuat. Dengan menggabungkan beberapa model matematis dan indikator teknis, strategi ini dapat menganalisis pasar dari berbagai sudut, meningkatkan akurasi keputusan perdagangan. Namun, kompleksitas strategi juga membawa risiko seperti overfitting dan sensitivitas parameter. Arah optimasi di masa depan harus fokus pada peningkatan kemampuan adaptif dan ketangguhan strategi, agar dapat mempertahankan kinerja yang stabil di berbagai lingkungan pasar. Secara keseluruhan, ini adalah kerangka strategi yang potensial, dan dengan optimasi serta pengujian berkelanjutan, diharapkan dapat menjadi alat perdagangan yang andal.

- 1