Sistem Perdagangan Optimasi Ganda Pengikut Tren dan Regresi Rata-rata (Double Seven Strategy)

Ikhtisar

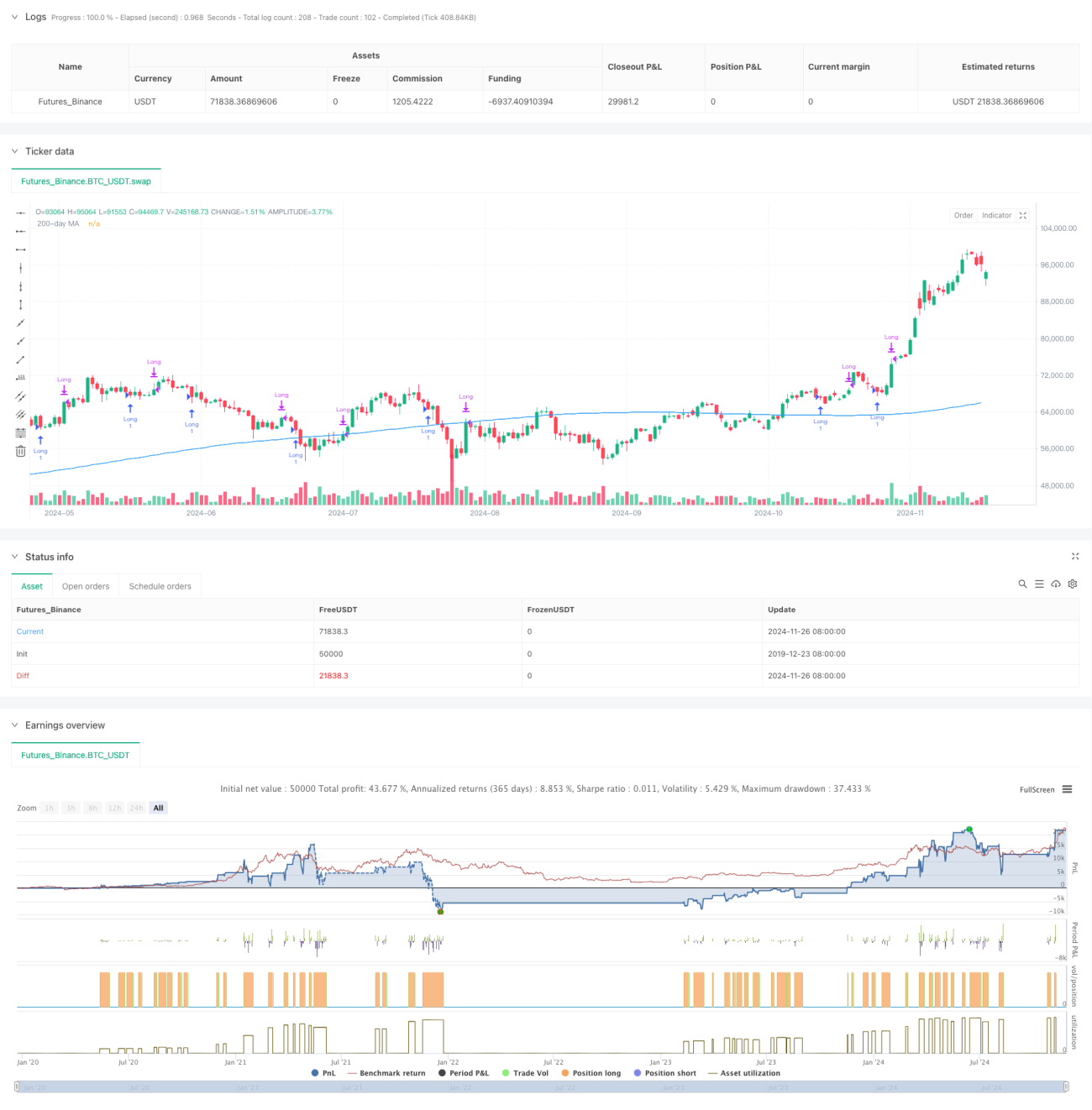

Strategi ini adalah sistem perdagangan kuantitatif yang menggabungkan pengikut tren (trend following) dan mean reversion. Strategi ini menggunakan moving average 200 hari (MA200) untuk menentukan arah tren utama, sekaligus mengidentifikasi peluang oversold jangka pendek melalui pergerakan harga 7 hari, sehingga dapat menangkap momen beli terbaik dalam tren naik. Pendekatan ini memastikan arah perdagangan yang benar dan memungkinkan masuk tepat saat terjadi koreksi harga, memaksimalkan peran analisis teknikal dalam perdagangan.

Prinsip Strategi

Logika inti strategi mencakup dua dimensi: Pertama, menentukan tren jangka panjang melalui MA200, hanya membuka posisi ketika harga berada di atas MA200. Kedua, mengamati pergerakan harga selama 7 hari terakhir; ketika terjadi titik terendah 7 hari baru namun masih di atas MA200, lakukan posisi beli (long), dan ketika harga mencapai titik tertinggi 7 hari baru, tutup posisi. Desain ini memastikan perdagangan searah tren sekaligus memungkinkan masuk pada posisi rendah saat koreksi, merupakan sistem terstruktur yang menggabungkan ide pengikut tren dan mean reversion.

Keunggulan Strategi

- Keandalan konfirmasi tren: Menggunakan MA200 sebagai filter tren efektif menghindari pembukaan posisi dalam tren turun.

- Ketepatan waktu masuk: Mengidentifikasi peluang koreksi oversold melalui titik terendah 7 hari, meningkatkan nilai masuk posisi.

- Tingkat sistematisasi tinggi: Aturan strategi jelas, tanpa faktor subjektif, mudah diimplementasikan secara terprogram.

- Pengendalian risiko yang baik: Melalui mekanisme ganda filter tren dan deteksi oversold, mengurangi kemungkinan sinyal salah.

- Aplikabilitas luas: Logika strategi sederhana dan sangat adaptif, dapat diterapkan di berbagai pasar dan instrumen.

Risiko Strategi

- Keterlambatan penilaian tren: MA200 sebagai moving average jangka panjang memiliki lag, dapat menyebabkan kesalahan penilaian pada titik balik tren.

- Risiko false breakout: Setelah harga menembus titik tertinggi 7 hari, bisa terjadi false breakout yang menyebabkan penutupan posisi terlalu dini.

- Tidak cocok untuk pasar sideway: Di pasar yang bergerak sideways (konsolidasi), titik tertinggi/terendah jangka pendek yang sering muncul dapat menghasilkan terlalu banyak sinyal perdagangan.

- Ketergantungan pada lingkungan pasar: Efektivitas strategi sangat dipengaruhi oleh karakteristik tren pasar, kinerja dapat bervariasi secara signifikan di lingkungan pasar yang berbeda.

Arah Optimalisasi Strategi

- Optimalisasi periode dinamis: Dapat menyesuaikan periode MA dan periode pengamatan jangka pendek secara dinamis sesuai karakteristik pasar yang berbeda.

- Mekanisme konfirmasi ganda: Menambahkan indikator pendukung seperti volume, volatilitas untuk meningkatkan keandalan sinyal.

- Optimalisasi manajemen posisi: Memperkenalkan mekanisme manajemen posisi dinamis, menyesuaikan proporsi posisi berdasarkan volatilitas pasar.

- Penyempurnaan mekanisme stop loss: Merancang skema stop loss yang lebih fleksibel, seperti trailing stop atau volatility stop.

- Optimalisasi parametrik: Merancang kombinasi parameter yang berbeda untuk lingkungan pasar yang berbeda.

Ringkasan

Double Seven Strategy adalah sistem perdagangan kuantitatif yang mengintegrasikan trend following dan mean reversion secara organik. Dengan menggunakan MA200 dan fluktuasi harga 7 hari secara bersamaan, strategi ini memastikan arah perdagangan yang benar sekaligus dapat menangkap momen masuk yang baik. Meskipun memiliki keterbatasan tertentu, melalui optimalisasi yang wajar dan pengendalian risiko, strategi ini memiliki nilai praktis dan potensi pengembangan yang baik. Disarankan bagi trader untuk melakukan optimalisasi yang disesuaikan dengan karakteristik pasar dan kebutuhan pribadi dalam aplikasi nyata guna meningkatkan stabilitas dan profitabilitas strategi.

- 1