Strategi Crossover Dua Arah RSI dan Bollinger Bands

Ikhtisar

Strategi ini adalah sistem perdagangan analisis teknikal ganda berdasarkan Relative Strength Index (RSI) dan Bollinger Bands. Strategi ini membangun kerangka pengambilan keputusan perdagangan yang lengkap dengan menggabungkan sinyal overbought/oversold RSI dengan sinyal breakout saluran harga Bollinger Bands. Strategi ini sangat cocok untuk berjalan di lingkungan pasar dengan volatilitas tinggi, dengan kondisi masuk dan keluar yang ketat untuk mencapai perdagangan dengan risiko terkendali.

Prinsip Strategi

Logika inti strategi didasarkan pada sinergi dua indikator teknikal utama:

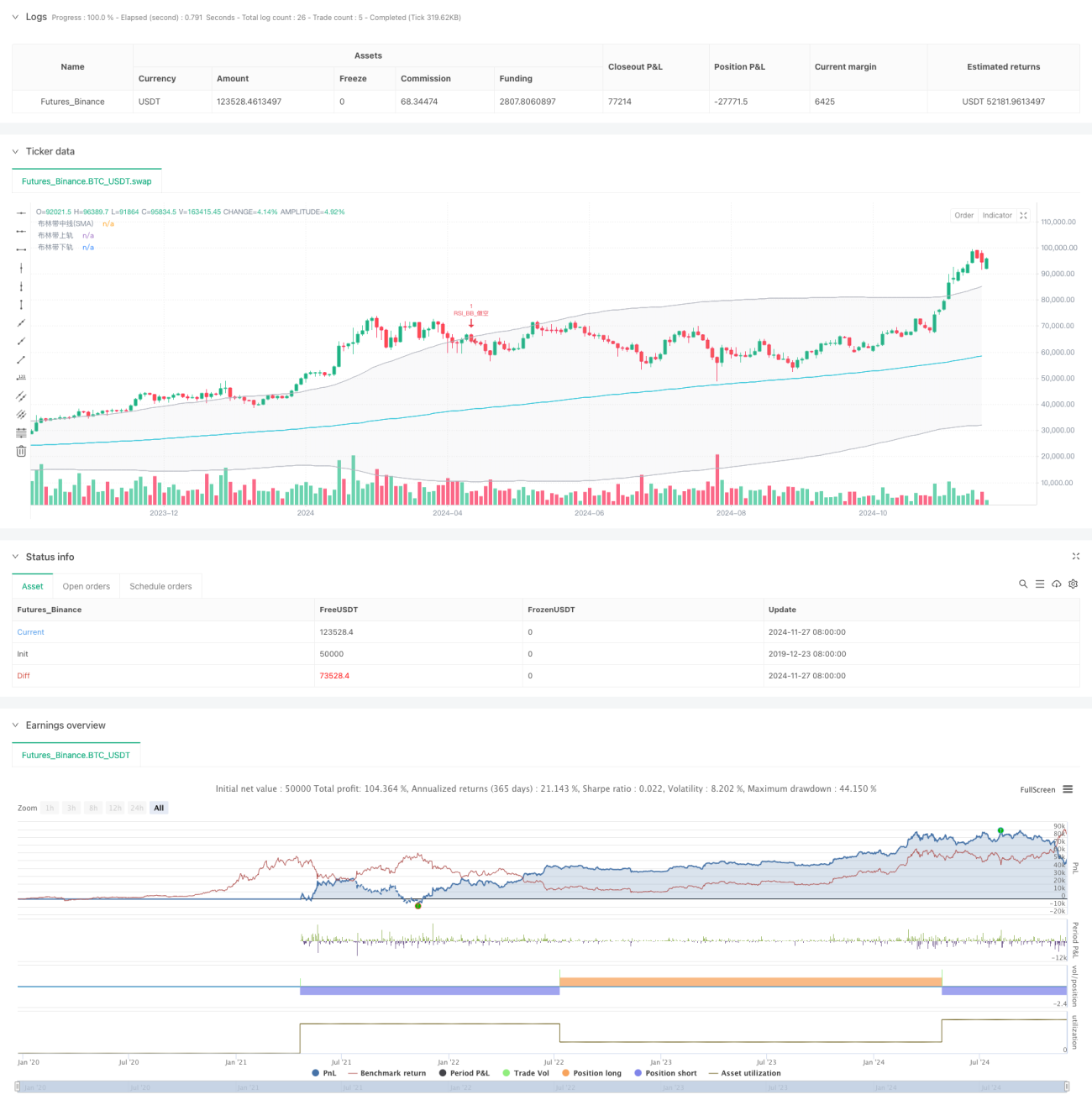

- Indikator RSI menggunakan periode 6 sebagai periode perhitungan, menetapkan 50 sebagai level kritis overbought/oversold, untuk menangkap status overbought/oversold harga.

- Bollinger Bands menggunakan rata-rata bergerak 200 periode sebagai pita tengah, dengan pengali standar deviasi 2.0, membentuk pita atas dan bawah.

- Kondisi long: dipicu ketika RSI menembus level oversold (50) dari bawah, bersamaan dengan harga menembus pita bawah Bollinger Bands.

- Kondisi short: dipicu ketika RSI menembus ke bawah level overbought (50) dari atas, bersamaan dengan harga menembus pita atas Bollinger Bands.

- Strategi menggunakan mekanisme manajemen pesanan OCA (One-Cancels-All) untuk memastikan hanya satu perdagangan aktif pada satu waktu.

Keunggulan Strategi

- Mekanisme konfirmasi ganda: Mengurangi sinyal palsu melalui konfirmasi bersama RSI dan Bollinger Bands.

- Kontrol risiko yang baik: Menggunakan Bollinger Bands sebagai level stop loss, memberikan standar kontrol risiko yang jelas.

- Adaptif tinggi: Bollinger Bands dapat secara otomatis menyesuaikan rentang perdagangan berdasarkan volatilitas pasar.

- Optimasi manajemen pesanan: Mekanisme OCA menghindari perdagangan berulang, meningkatkan efisiensi penggunaan dana.

- Parameter dapat disesuaikan: Parameter kunci dapat dioptimalkan sesuai dengan karakteristik pasar yang berbeda.

Risiko Strategi

- Risiko pasar sideways: Dapat menghasilkan sinyal breakout palsu yang sering di pasar yang bergerak sideways.

- Risiko lagging: Karena menggunakan rata-rata bergerak, strategi memiliki keterlambatan tertentu.

- Sensitivitas parameter: Pengaturan parameter RSI dan Bollinger Bands sangat mempengaruhi kinerja strategi.

- Ketergantungan lingkungan pasar: Strategi berkinerja lebih baik di pasar dengan tren yang jelas, dan mungkin kurang baik di pasar sideways.

Arah Optimasi Strategi

- Penyesuaian parameter dinamis: Dapat menyesuaikan ambang overbought/oversold RSI secara dinamis berdasarkan volatilitas pasar.

- Menambahkan filter lingkungan pasar: Menambahkan indikator penilaian tren, menggunakan parameter perdagangan yang berbeda di lingkungan pasar yang berbeda.

- Optimasi mekanisme take profit: Dapat menambahkan mekanisme take profit dinamis berbasis ATR.

- Optimasi manajemen posisi: Menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal dan volatilitas pasar.

- Filter waktu: Menambahkan batasan jendela waktu perdagangan untuk menghindari perdagangan pada waktu yang tidak sesuai.

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap melalui sinergi RSI dan Bollinger Bands. Keunggulan utama strategi terletak pada mekanisme konfirmasi ganda dan kontrol risiko yang baik, tetapi juga perlu memperhatikan pengaruh lingkungan pasar terhadap kinerja strategi. Melalui arah optimasi yang diajukan, stabilitas dan kemampuan profit strategi dapat lebih ditingkatkan.

- 1