RSI and Bollinger Bands Cross-Regression Dual Strategy

Overview

This strategy is a dual technical analysis trading system based on the Relative Strength Index (RSI) and Bollinger Bands. The strategy combines RSI's overbought/oversold signals with Bollinger Bands' price channel breakout signals to construct a complete trading decision framework. It is particularly suitable for markets with high volatility, achieving risk-controlled trading through strict entry and exit conditions.

Strategy Principle

The core logic is built on the synergy of two main technical indicators:

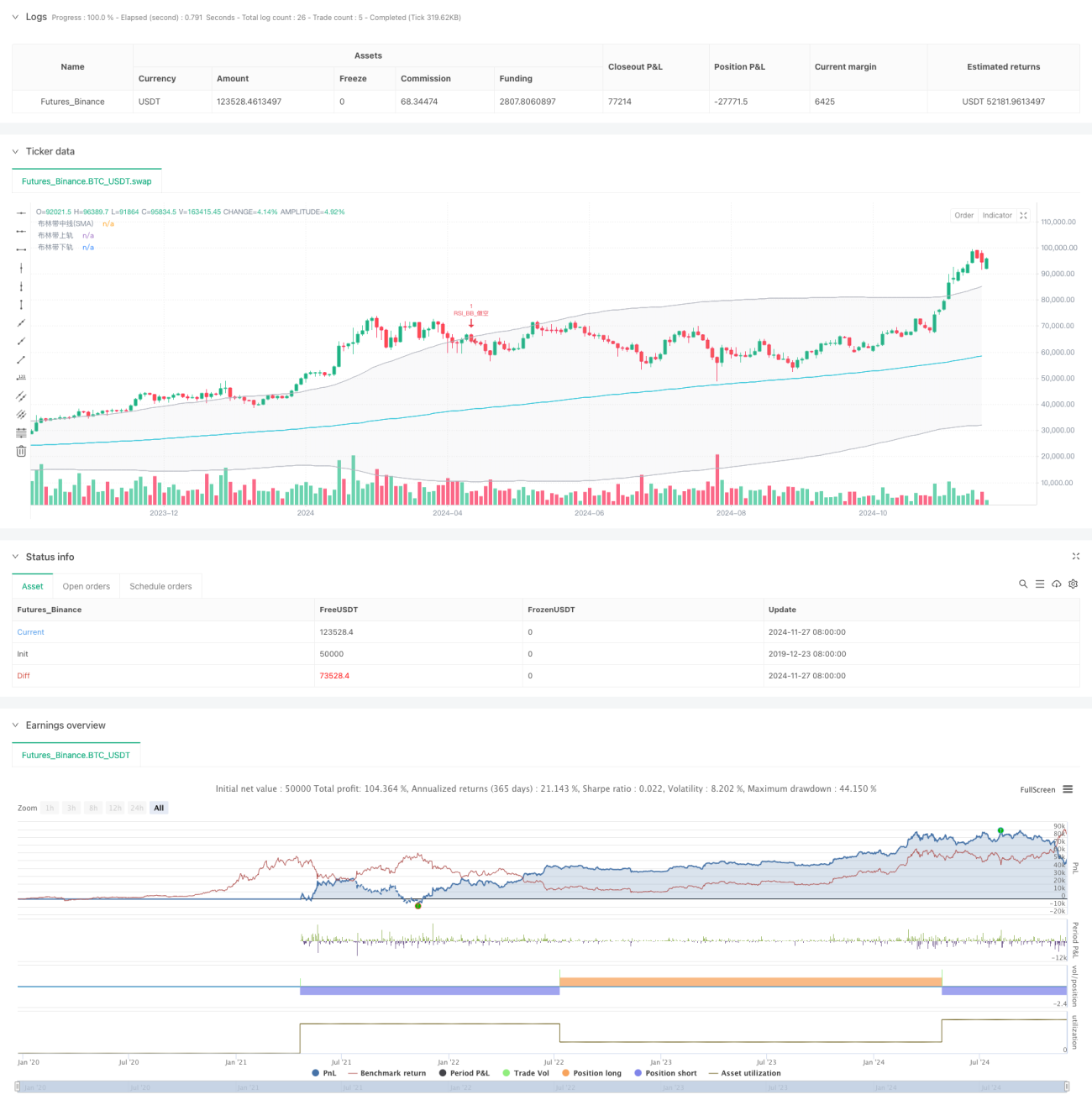

- RSI uses a 6-period calculation cycle with 50 as the overbought/oversold threshold.

- Bollinger Bands use a 200-period moving average as the middle band with a 2.0 standard deviation multiplier.

- Long condition: Triggered when RSI breaks above the oversold level (50) while price breaks above the lower Bollinger Band.

- Short condition: Triggered when RSI breaks below the overbought level (50) while price breaks below the upper Bollinger Band.

- Strategy employs OCA (One-Cancels-All) order management to ensure only one active trade at a time.

Strategy Advantages

- Dual confirmation mechanism reduces false signals through RSI and Bollinger Bands confirmation.

- Robust risk control using Bollinger Bands as stop-loss levels.

- Strong adaptability with Bollinger Bands automatically adjusting to market volatility.

- Optimized order management through OCA mechanism improves capital efficiency.

- High parameter adaptability allows optimization for different market characteristics.

Strategy Risks

- Sideways market risk: Frequent false breakouts in range-bound markets.

- Lag risk: Some inherent delay due to moving average calculations.

- Parameter sensitivity: Strategy performance heavily depends on RSI and Bollinger Bands parameters.

- Market environment dependence: Better performance in trending markets, potential underperformance in ranging markets.

Optimization Directions

- Dynamic parameter adjustment: Adapt RSI thresholds based on market volatility.

- Market environment filtering: Add trend indicators for different parameter sets in various market conditions.

- Take-profit optimization: Implement dynamic ATR-based take-profit mechanisms.

- Position management optimization: Adjust position size based on signal strength and market volatility.

- Time filtering: Add trading time window restrictions to avoid unfavorable periods.

Summary

This strategy builds a relatively complete trading system through the synergy of RSI and Bollinger Bands. Its main advantages lie in the dual confirmation mechanism and comprehensive risk control, while attention must be paid to market environment impacts. The proposed optimization directions can further enhance strategy stability and profitability.

- 1