Strategi Harga dan Volume dengan Dual SuperTrend Dinamis

Ikhtisar

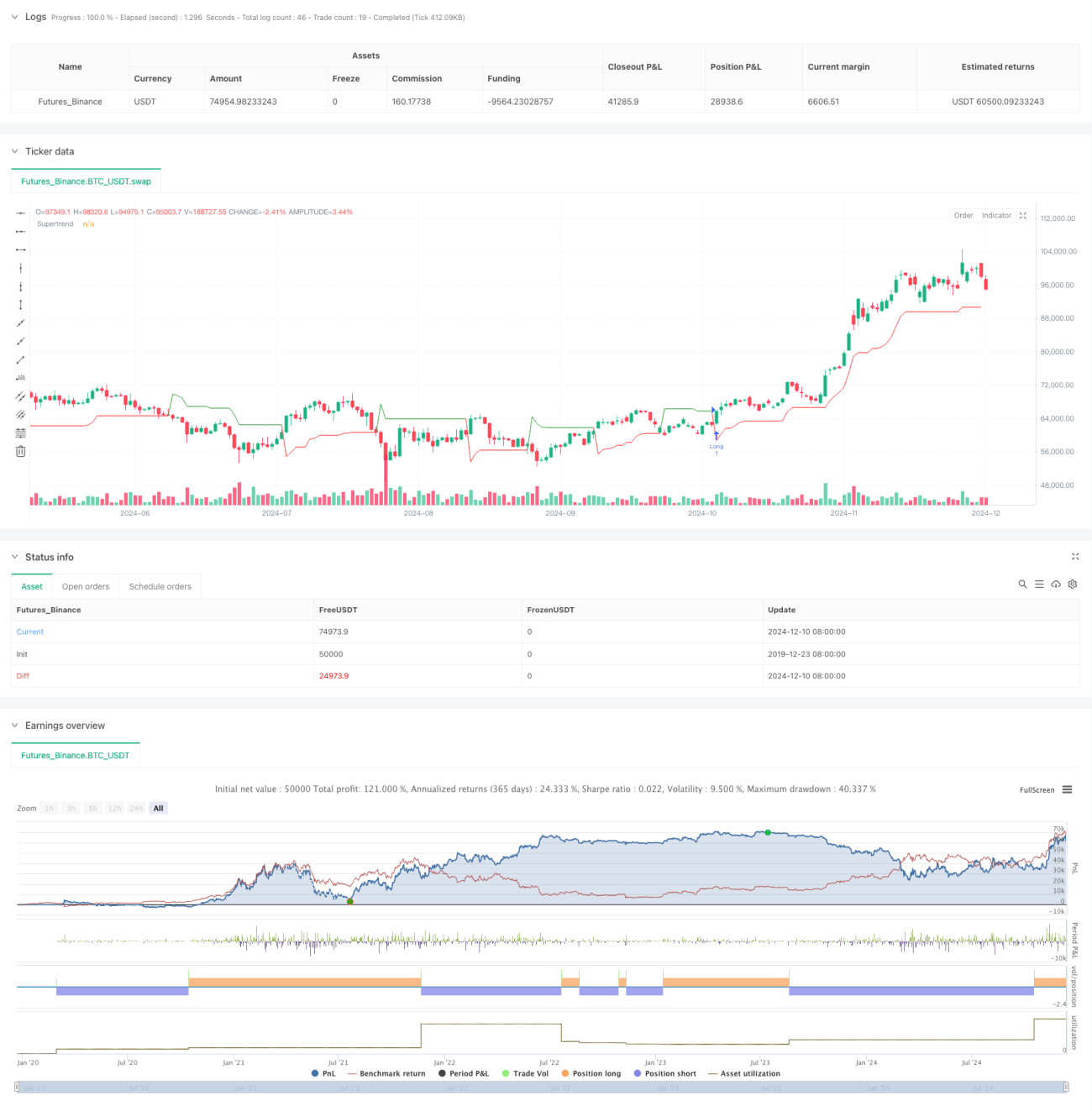

Ini adalah strategi trading kuantitatif lanjutan yang menggabungkan indikator SuperTrend dan analisis volume. Strategi ini secara dinamis memantau persilangan harga dengan garis SuperTrend serta perilaku volume yang tidak normal untuk mengidentifikasi potensi titik pembalikan tren. Strategi ini menggunakan pengaturan stop loss dan take profit dinamis berdasarkan ATR, yang menjamin fleksibilitas trading sekaligus memberikan keandalan pengendalian risiko.

Prinsip Strategi

Logika inti strategi didasarkan pada beberapa elemen kunci berikut:

- Menggunakan indikator SuperTrend sebagai alat utama penentu tren, yang dihitung berdasarkan ATR dan dapat beradaptasi secara dinamis terhadap volatilitas pasar.

- Menggunakan rata-rata volume pergerakan 20 periode sebagai patokan, dengan menetapkan ambang batas 1,5 kali untuk mendeteksi volume yang tidak normal.

- Ketika harga menembus garis SuperTrend dan volume memenuhi kondisi tidak normal, sinyal trading dipicu.

- Menggunakan pengaturan stop loss dinamis (1,5 kali ATR) dan take profit (3 kali ATR) berdasarkan ATR untuk mengoptimalkan rasio risiko-imbal hasil.

Keunggulan Strategi

- Keandalan sinyal tinggi: Menggabungkan konfirmasi dari dua dimensi (tren dan volume), sehingga sangat mengurangi probabilitas sinyal palsu.

- Manajemen risiko yang baik: Menggunakan pengaturan stop loss dan take profit dinamis yang dapat menyesuaikan parameter risiko secara otomatis sesuai volatilitas pasar.

- Adaptabilitas kuat: Parameter strategi dapat disesuaikan secara fleksibel dengan berbagai kondisi pasar dan instrumen trading.

- Eksekusi jelas: Aturan trading jelas, tanpa faktor penilaian subjektif, cocok untuk trading otomatis.

Risiko Strategi

- Risiko pasar sideway: Dalam kondisi pasar yang bergerak samping (sideways), dapat menghasilkan sinyal palsu yang sering.

- Risiko slippage: Pada periode volume yang tidak normal, kemungkinan menghadapi kerugian slippage yang signifikan.

- Sensitivitas parameter: Efektivitas strategi cukup sensitif terhadap pengaturan parameter, sehingga memerlukan optimasi berkelanjutan.

- Risiko sistemik: Pada periode volatilitas pasar yang ekstrem, pengaturan stop loss mungkin gagal berfungsi.

Arah Optimasi Strategi

- Menambahkan filter kekuatan tren: Dapat menambahkan indikator ADX untuk menilai kekuatan tren, hanya membuka posisi saat tren kuat.

- Mengoptimalkan indikator volume: Dapat mempertimbangkan penggunaan Rate of Change (ROC) volume relatif daripada kelipatan sederhana.

- Menyempurnakan mekanisme stop loss: Menambahkan fitur trailing stop untuk mengunci keuntungan dengan lebih baik.

- Menambahkan filter waktu: Menambahkan pengaturan jendela waktu trading untuk menghindari periode volatilitas tinggi.

Kesimpulan

Strategi ini membangun sistem trading yang andal dan adaptif dengan menggabungkan indikator SuperTrend dan analisis volume. Keunggulan strategi terletak pada konfirmasi sinyal yang multidimensi dan dinamika manajemen risiko, namun tetap perlu memperhatikan pengaruh kondisi pasar terhadap kinerja strategi. Melalui optimasi dan penyempurnaan berkelanjutan, strategi ini diharapkan dapat mempertahankan kinerja yang stabil dalam berbagai kondisi pasar.

- 1