Gambaran Umum

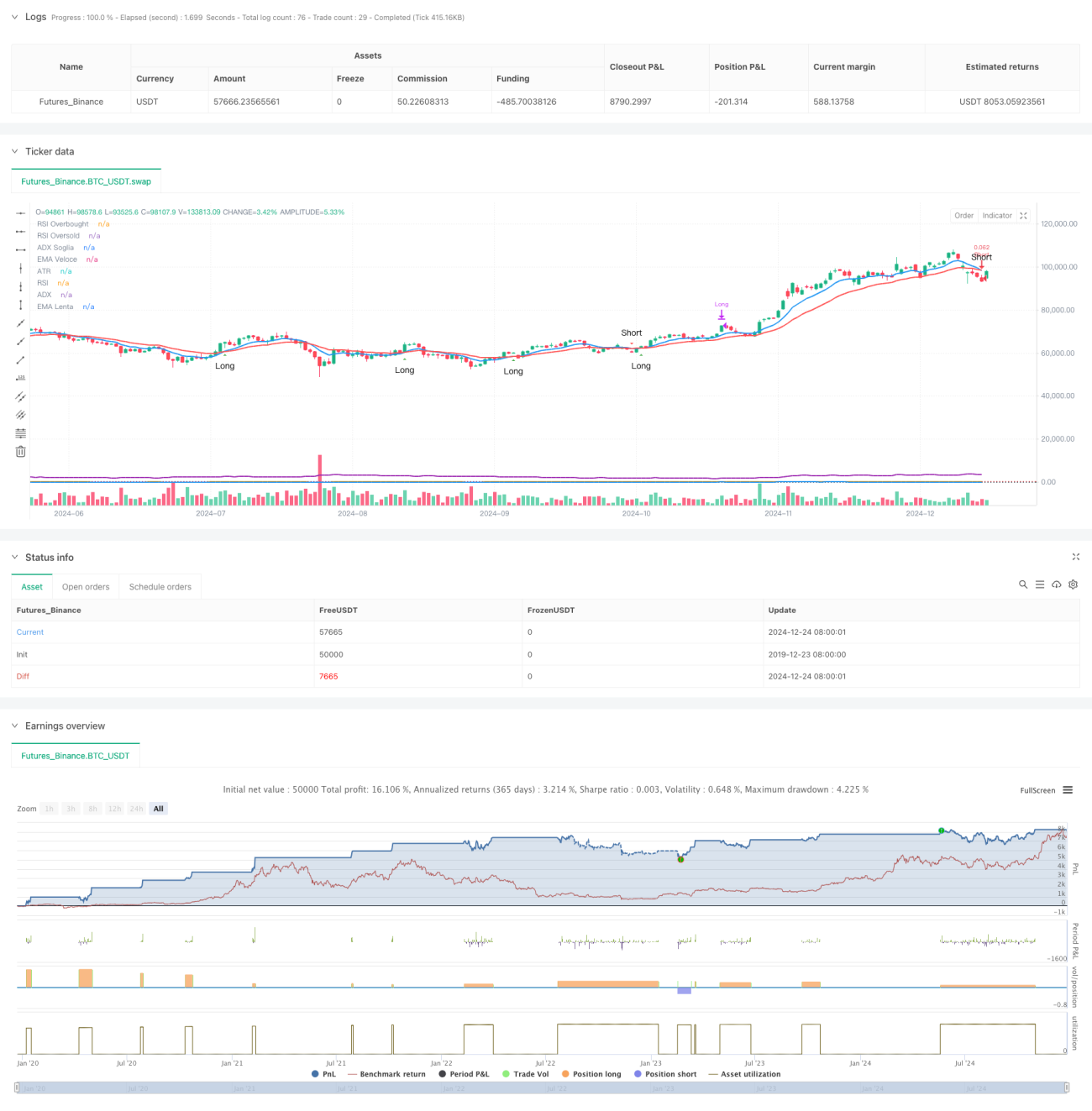

Strategi ini adalah strategi trading frekuensi tinggi berdasarkan timeframe 15 menit. Strategi ini menggabungkan beberapa indikator teknis, termasuk Exponential Moving Average (EMA), Relative Strength Index (RSI), Average Directional Index (ADX), dan Average True Range (ATR). Melalui sinergi indikator-indikator ini, strategi mampu menangkap sinyal trading secara tepat dan mengelola risiko secara dinamis. Strategi ini dirancang dengan visualisasi yang jelas, memudahkan trader untuk memantau kondisi pasar dan sinyal trading secara real-time.

Prinsip Strategi

Logika inti strategi didasarkan pada persilangan antara EMA cepat (periode 9) dan EMA lambat (periode 21) untuk menghasilkan sinyal trading. RSI (periode 14) digunakan untuk menyaring area overbought dan oversold, ADX (periode 14) digunakan untuk memvalidasi kekuatan tren, dan ATR (periode 14) digunakan untuk menetapkan stop loss dan target profit secara dinamis. Kombinasi beberapa indikator teknis memastikan keandalan sinyal trading. Kondisi entry meliputi: Posisi Long – EMA cepat memotong ke atas EMA lambat, RSI di bawah 70, dan ADX di atas 20; Posisi Short – EMA cepat memotong ke bawah EMA lambat, RSI di atas 30, dan ADX di atas 20. Exit menggunakan stop loss dan target profit dinamis berdasarkan ATR.

Keunggulan Strategi

- Sinyal yang sangat andal: Validasi silang oleh beberapa indikator teknis secara signifikan meningkatkan akurasi sinyal trading.

- Manajemen risiko yang fleksibel: Stop loss dan target profit dinamis berdasarkan ATR dapat menyesuaikan secara otomatis dengan volatilitas pasar.

- Peluang trading yang memadai: Timeframe 15 menit menyediakan peluang trading yang cukup.

- Visualisasi yang tinggi: Tata letak grafik yang jelas dan tampilan sinyal memudahkan pengambilan keputusan cepat.

- Tingkat otomatisasi yang tinggi: Sistem sinyal yang lengkap mendukung eksekusi trading secara otomatis.

Risiko Strategi

- Risiko volatilitas pasar: Trading frekuensi tinggi dapat menghadapi risiko slippage di pasar yang sangat fluktuatif.

- Risiko false breakout: Timeframe pendek dapat menghasilkan sinyal palsu, yang perlu difilter melalui ADX.

- Risiko manajemen modal: Frekuensi trading yang tinggi dapat menyebabkan akumulasi biaya komisi, sehingga perlu pengendalian ukuran posisi yang wajar.

- Risiko teknis: Beberapa indikator dapat menghasilkan sinyal yang bertentangan dalam kondisi pasar tertentu.

- Risiko eksekusi: Sistem trading otomatis memerlukan lingkungan jaringan dan kondisi eksekusi yang stabil.

Arah Optimasi Strategi

- Optimalisasi parameter indikator: Parameter setiap indikator dapat dioptimalkan melalui backtesting agar lebih sesuai dengan kondisi pasar tertentu.

- Peningkatan filter sinyal: Indikator volume dapat ditambahkan sebagai kondisi filter pendukung.

- Perbaikan kontrol risiko: Sistem manajemen posisi dinamis dapat diperkenalkan untuk menyesuaikan ukuran trading berdasarkan volatilitas pasar.

- Optimalisasi jendela waktu: Jendela waktu trading dapat disesuaikan secara dinamis sesuai dengan fase pasar yang berbeda.

- Optimalisasi strategi stop loss: Mekanisme trailing stop dapat diterapkan untuk meningkatkan perlindungan terhadap keuntungan.

Ringkasan

Strategi ini mencapai keseimbangan antara penangkapan sinyal dan pengendalian risiko dalam trading frekuensi tinggi melalui sinergi beberapa indikator teknis. Visualisasi yang jelas dan dukungan otomatisasi yang lengkap membuatnya memiliki kepraktisan yang baik. Melalui optimasi berkelanjutan dan perbaikan manajemen risiko, strategi ini diharapkan dapat mempertahankan kinerja yang stabil di berbagai kondisi pasar. Meskipun terdapat risiko tertentu, risiko tersebut dapat dikendalikan melalui pengaturan parameter dan langkah-langkah kontrol risiko yang wajar. Keberhasilan operasi strategi ini membutuhkan pemahaman mendalam tentang pasar dari trader, serta perhatian berkelanjutan terhadap risiko.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping BTC Ottimizzato - Grafica Chiara", shorttitle="Scalp BTC Opt", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 📊 INPUTS ===- 1