Ringkasan

Strategi ini adalah sistem perdagangan pelacakan tren berdasarkan multiple indikator teknikal, menggabungkan tren MA, RSI overbought/oversold, dan indikator volatilitas ATR, melalui analisis pasar multi-dimensi untuk meningkatkan rasio kemenangan dan profitabilitas perdagangan. Logika inti strategi adalah mengonfirmasi arah tren melalui persilangan EMA jangka pendek dan jangka panjang, sambil menggunakan indikator RSI untuk memfilter false breakout, dan akhirnya menyesuaikan waktu menahan posisi secara dinamis dengan ATR, untuk mencapai pemahaman tren yang akurat.

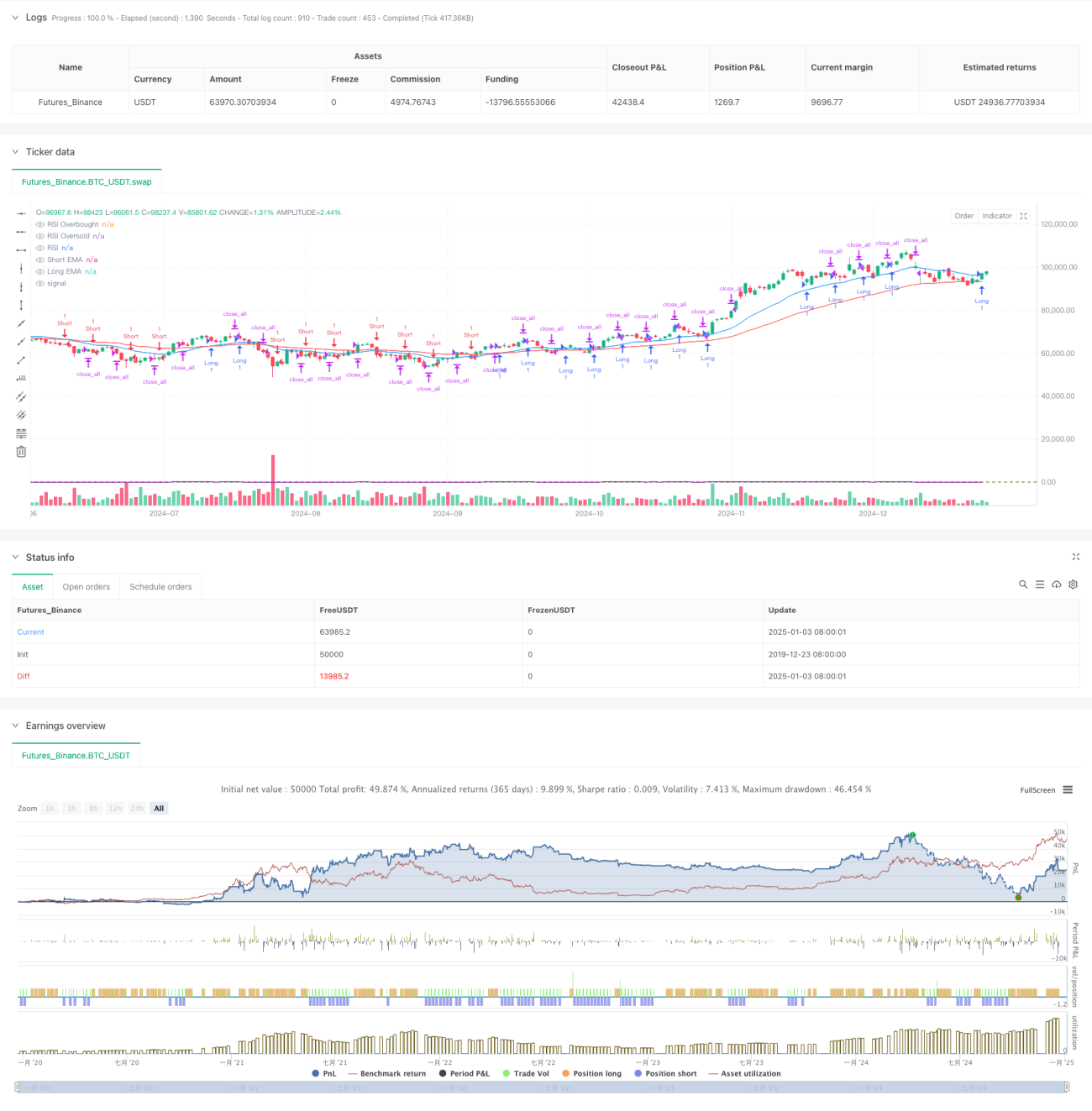

Prinsip Strategi

Strategi ini menggunakan dua EMA 20 hari dan 50 hari sebagai dasar utama penentuan tren. Ketika EMA jangka pendek melintasi di atas EMA jangka panjang, tren naik dikonfirmasi; sebaliknya, tren turun dikonfirmasi. Atas dasar konfirmasi tren, indikator RSI diperkenalkan untuk penilaian overbought/oversold. Ketika RSI di bawah 30 memasuki wilayah oversold dan berada dalam tren naik, sinyal beli (long) dipicu; ketika RSI di atas 70 memasuki wilayah overbought dan berada dalam tren turun, sinyal jual (short) dipicu. Pada saat yang sama, indikator ATR digunakan untuk mengukur volatilitas pasar; perdagangan hanya dieksekusi ketika ATR lebih besar dari ambang batas yang ditetapkan, untuk menghindari perdagangan di lingkungan pasar dengan volatilitas terlalu rendah.

Keunggulan Strategi

- Kombinasi multiple indikator teknikal memberikan sinyal perdagangan yang lebih andal, secara efektif mengurangi risiko dari false breakout.

- Dengan menyesuaikan waktu menahan posisi secara dinamis melalui ATR, strategi dapat beradaptasi dengan berbagai lingkungan pasar.

- Pengenalan indikator RSI membantu menghindari masuk posisi saat mengejar kenaikan atau menjual saat penurunan yang berlebihan.

- Desain periode menahan posisi tetap membantu mengendalikan risiko, menghindari posisi yang berlebihan.

- Logika strategi jelas, parameter dapat disesuaikan, memudahkan optimasi sesuai kondisi pasar yang berbeda.

Risiko Strategi

- Di pasar bergejolak (sideways), mungkin menghasilkan sinyal palsu yang sering, meningkatkan biaya perdagangan.

- Periode menahan posisi tetap dapat menyebabkan keluar terlalu dini dalam tren kuat, melewatkan sebagian peluang profit.

- Penggunaan multiple indikator dapat menyebabkan keterlambatan sinyal, mempengaruhi timing masuk.

- Dalam pergerakan cepat, penilaian overbought/oversold RSI mungkin tidak cukup tepat waktu.

- Penetapan ambang batas ATR perlu terus disesuaikan dengan kondisi pasar, optimasi parameter cukup sulit.

Arah Optimasi Strategi

- Memperkenalkan mekanisme parameter adaptif, menyesuaikan periode EMA dan ambang batas RSI secara dinamis sesuai volatilitas pasar.

- Menambahkan indikator volume sebagai konfirmasi pendukung, meningkatkan keandalan sinyal perdagangan.

- Mengembangkan mekanisme periode menahan posisi dinamis, menyesuaikan waktu menahan posisi secara otomatis berdasarkan kekuatan tren.

- Menambahkan lebih banyak indikator sentimen pasar, seperti MACD atau Bollinger Bands, meningkatkan adaptabilitas strategi.

- Mengoptimalkan mekanisme stop loss dan take profit, menggunakan trailing stop untuk meningkatkan profitabilitas.

Kesimpulan

Strategi ini membangun sistem perdagangan yang relatif lengkap melalui analisis komprehensif tiga dimensi: tren moving average, RSI overbought/oversold, dan volatilitas ATR. Keunggulan inti strategi terletak pada validasi silang multiple indikator, yang secara efektif mengurangi dampak sinyal palsu. Melalui optimasi parameter dan perbaikan mekanisme pengendalian risiko, strategi masih memiliki ruang optimasi yang besar. Disarankan bagi para trader saat menggunakan secara live untuk menyesuaikan parameter sesuai lingkungan pasar spesifik, dan menjalankan langkah-langkah pengendalian risiko secara ketat.

- 1