Strategi Crossover Momentum Mean Reversion Adaptif

Ikhtisar

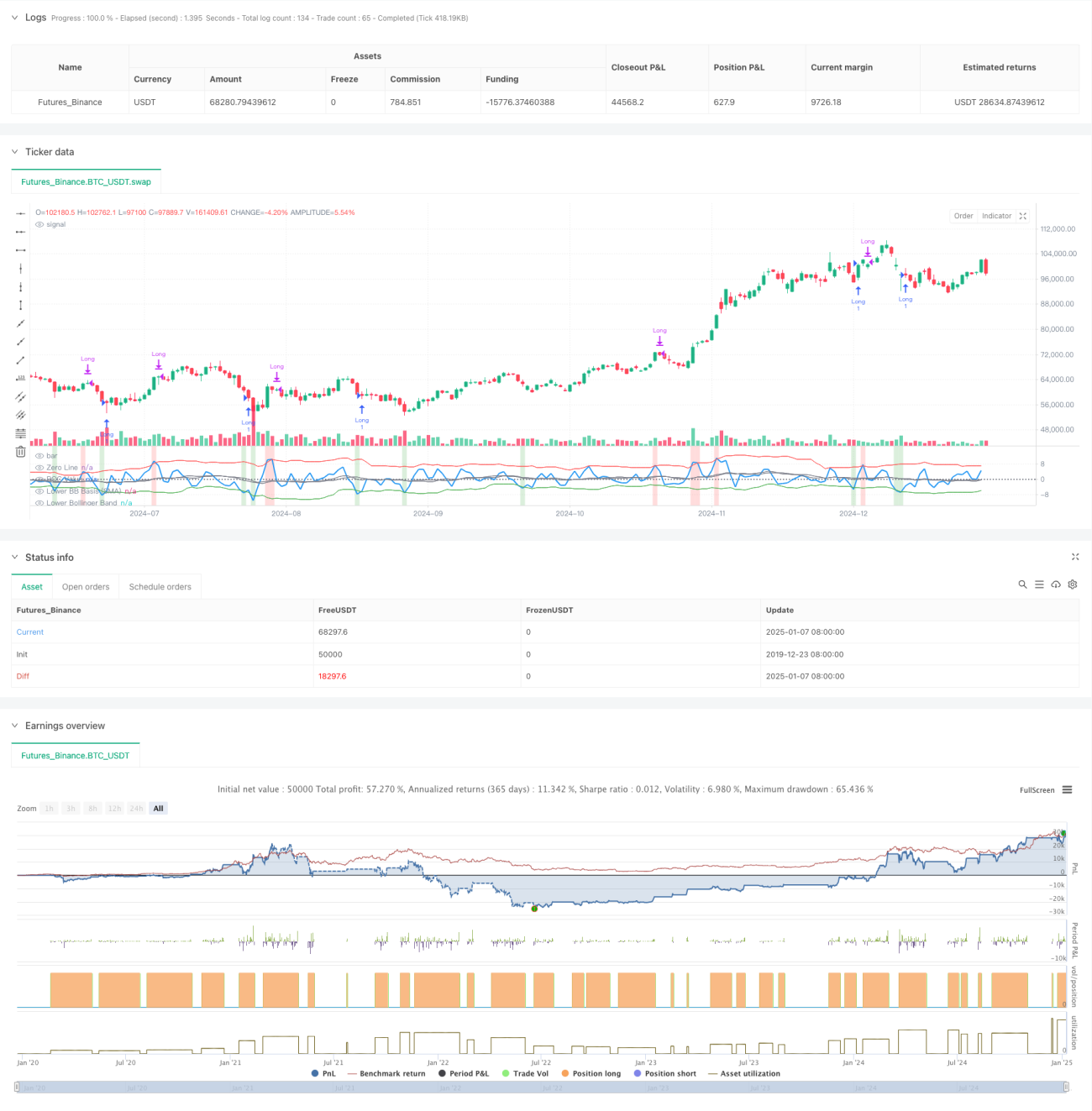

Strategi ini adalah sistem perdagangan hibrida yang menggabungkan teori momentum dan mean reversion. Strategi ini menggunakan indikator Rate of Change (ROC) dan Bollinger Bands untuk mengidentifikasi kondisi overbought dan oversold di pasar, dan memicu sinyal perdagangan pada saat persilangan ambang batas tertentu. Inti dari strategi ini adalah mendeteksi titik perubahan momentum dan memanfaatkan kecenderungan harga untuk kembali ke rata-rata (mean reversion) guna memperoleh keuntungan.

Prinsip Strategi

Strategi ini menggunakan indikator ROC periode 2 untuk menghitung perubahan harga jangka pendek, dan juga menggunakan dua set Bollinger Bands dengan parameter berbeda: Bollinger Bands jangka pendek (periode 18, deviasi standar 1.7) digunakan untuk menilai kondisi oversold dan sinyal masuk, sedangkan Bollinger Bands jangka panjang (periode 21, deviasi standar 2.1) digunakan untuk menilai kondisi overbought dan sinyal keluar. Ketika ROC melintasi ke atas Bollinger Bands bawah, hal ini menunjukkan momentum harga berubah dari lemah menjadi kuat, dan sistem membuka posisi beli (long); ketika ROC melintasi ke bawah Bollinger Bands atas, momentum melemah, dan sistem menutup posisi. Strategi ini juga menandai area overbought dan oversold dengan warna latar belakang; hijau menunjukkan oversold (berpotensi naik), merah menunjukkan overbought (berpotensi turun).

Keunggulan Strategi

- Adaptif yang kuat: Bollinger Bands secara otomatis menyesuaikan lebar pita berdasarkan volatilitas pasar, sehingga tetap efektif di berbagai kondisi pasar.

- Kontrol risiko yang baik: Menonaktifkan pyramiding (pyramiding=0), memastikan hanya satu posisi yang dipegang pada satu waktu.

- Keandalan sinyal tinggi: Menggabungkan momentum dan mean reversion, sehingga dapat menangkap titik balik pasar dengan lebih baik.

- Praktis: Mempertimbangkan biaya transaksi dan slippage, lebih sesuai dengan lingkungan perdagangan nyata.

Risiko Strategi

- Risiko pasar yang bergejolak (sideways): Dalam kondisi pasar yang berkisar (range-bound), dapat menghasilkan perdagangan yang sering dan menyebabkan kerugian.

- Risiko breakout palsu: Indikator ROC dapat menghasilkan sinyal breakout palsu.

- Sensitivitas parameter: Pengaturan parameter Bollinger Bands dan ROC sangat mempengaruhi kinerja strategi.

- Ketergantungan pada lingkungan pasar: Strategi ini bekerja lebih baik di pasar yang trennya jelas, dan mungkin gagal saat fluktuasi ekstrem.

Arah Optimalisasi Strategi

- Menambahkan filter tren: Dapat menambahkan moving average jangka panjang untuk menyaring tren utama pasar, meningkatkan akurasi arah perdagangan.

- Mengoptimalkan pengaturan parameter: Dapat melakukan backtest pada data historis untuk menemukan kombinasi optimal antara periode ROC dan parameter Bollinger Bands.

- Menambahkan mekanisme stop loss: Mengatur stop loss tetap atau trailing stop loss untuk mengendalikan risiko.

- Menambahkan konfirmasi volume: Menggabungkan indikator volume untuk memvalidasi keabsahan breakout harga.

Kesimpulan

Strategi persilangan momentum mean reversion adaptif ini membangun sistem perdagangan yang dapat beradaptasi dengan berbagai kondisi pasar dengan menggabungkan indikator ROC dan Bollinger Bands ganda. Strategi ini menjaga fleksibilitas sambil tetap memperhatikan kontrol risiko, sehingga memiliki nilai praktis yang baik. Melalui optimalisasi dan perbaikan berkelanjutan, strategi ini diharapkan dapat mencapai kinerja yang lebih baik dalam perdagangan nyata.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1