Strategi Pengikut Tren Adaptif berdasarkan Regresi Kernel dan Pita Dinamis ATR

Ikhtisar

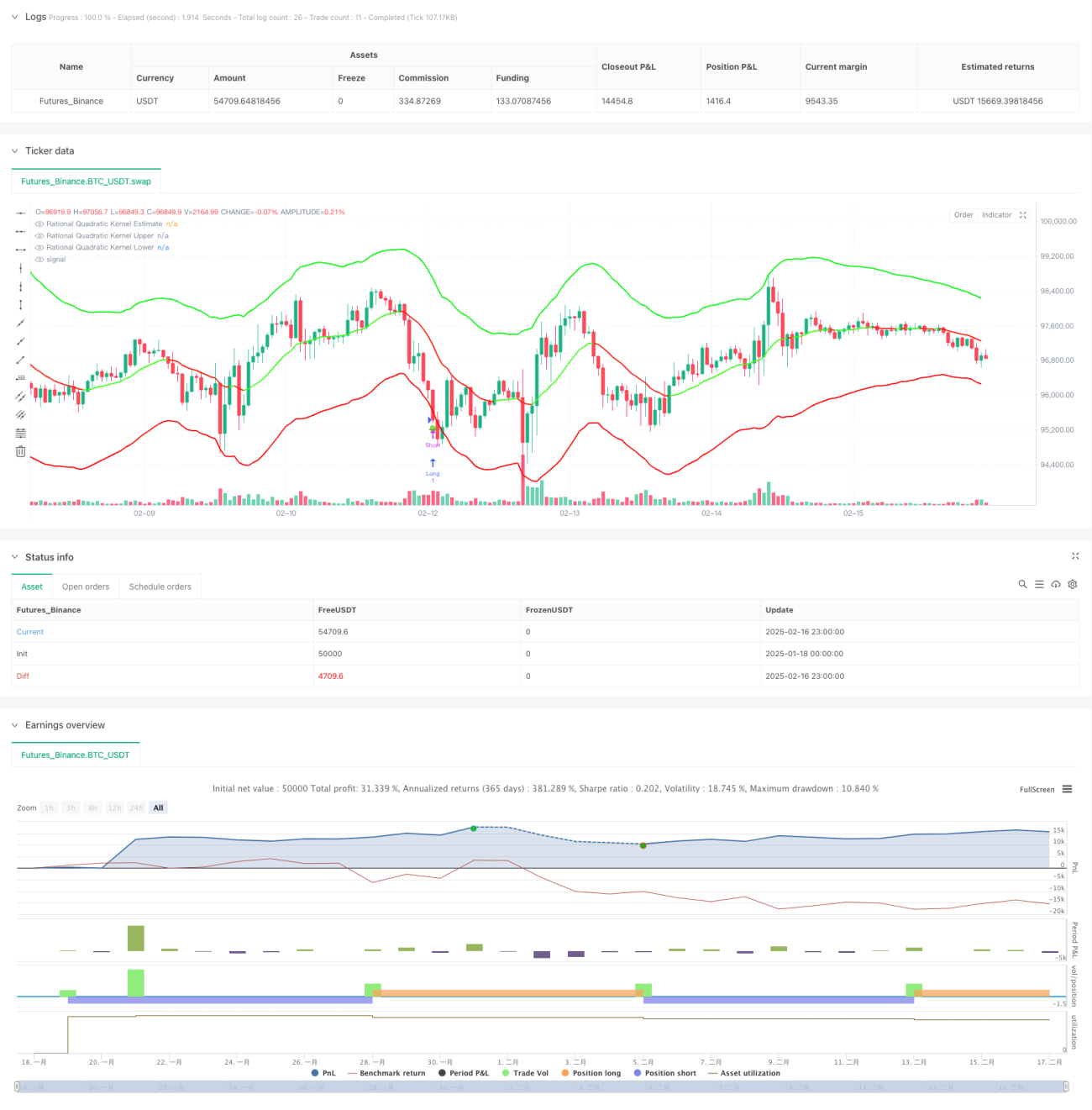

Strategi ini adalah sistem pelacakan tren adaptif yang menggabungkan regresi kernel Nadaraya-Watson dan pita dinamis ATR. Strategi ini memprediksi tren harga melalui fungsi kernel kuadrat rasional, dan menggunakan level support dan resistance dinamis berbasis ATR untuk mengidentifikasi peluang trading. Sistem memodelkan pasar secara akurat melalui jendela lookback dan parameter bobot yang dapat dikonfigurasi.

Prinsip Strategi

Inti dari strategi ini adalah regresi kernel non-parametrik berdasarkan metode Nadaraya-Watson, menggunakan fungsi kernel kuadrat rasional untuk menghaluskan deret harga. Regresi dihitung mulai dari bar awal yang ditentukan, dengan dua parameter kunci yaitu jendela lookback (h) dan bobot relatif (r) untuk mengontrol tingkat fitting. Selain itu, indikator ATR digunakan untuk membangun pita dinamis, di mana pita atas dan bawah masing-masing merupakan estimasi regresi ditambah atau dikurangi kelipatan ATR. Sistem memicu sinyal trading ketika harga melintasi pita - saat harga menembus pita bawah, lakukan long; saat menembus pita atas, lakukan short. Penentuan tren dapat didasarkan pada tingkat perubahan harga atau mekanisme crossover, dan ditampilkan secara visual melalui perubahan warna.

Keunggulan Strategi

- Metode regresi kernel memiliki dasar matematis yang baik, mampu menangkap tren harga secara efektif tanpa overfitting.

- Pita dinamis menyesuaikan diri secara adaptif terhadap volatilitas pasar, memberikan level support dan resistance yang lebih wajar.

- Parameter yang dapat dikonfigurasi dengan baik, memungkinkan penyesuaian fleksibel sesuai karakteristik pasar yang berbeda.

- Mekanisme identifikasi tren yang fleksibel, dapat memilih mode smooth atau sensitif.

- Visualisasi yang intuitif, sinyal trading yang jelas.

Risiko Strategi

- Pemilihan parameter yang tidak tepat dapat menyebabkan overfitting atau lag.

- Di pasar yang bergerak sideways (kisaran) dapat menghasilkan terlalu banyak sinyal trading.

- Pengaturan kelipatan ATR yang tidak wajar dapat menyebabkan stop loss terlalu lebar atau terlalu sempit.

- Pada periode transisi tren mungkin muncul sinyal palsu.

Disarankan untuk mengoptimalkan parameter melalui backtest historis, dan menggabungkan indikator lain sebagai konfirmasi tambahan.

Arah Optimasi Strategi

- Memperkenalkan indikator volume sebagai konfirmasi tren.

- Mengembangkan mekanisme optimasi parameter adaptif.

- Menambahkan filter kekuatan tren untuk mengurangi sinyal palsu di pasar kisaran.

- Mengoptimalkan mekanisme stop loss dan take profit untuk meningkatkan rasio risk/reward.

- Mempertimbangkan untuk menambahkan klasifikasi lingkungan pasar, menggunakan parameter berbeda di pasar yang berbeda.

Kesimpulan

Strategi ini menggabungkan metode pembelajaran statistik dengan analisis teknikal, membangun sistem trading yang memiliki landasan teoritis yang kuat dan praktis. Sifat adaptif dan konfigurabilitasnya memungkinkannya beradaptasi dengan berbagai lingkungan pasar, namun saat menggunakannya perlu memperhatikan optimasi parameter dan manajemen risiko. Melalui perbaikan dan optimasi berkelanjutan, strategi ini diharapkan dapat memainkan peran penting dalam trading nyata.

- 1