Strategi Trading Terintegrasi Triple EMA dengan Momentum Halus dan Arus Dana

Gambaran Umum

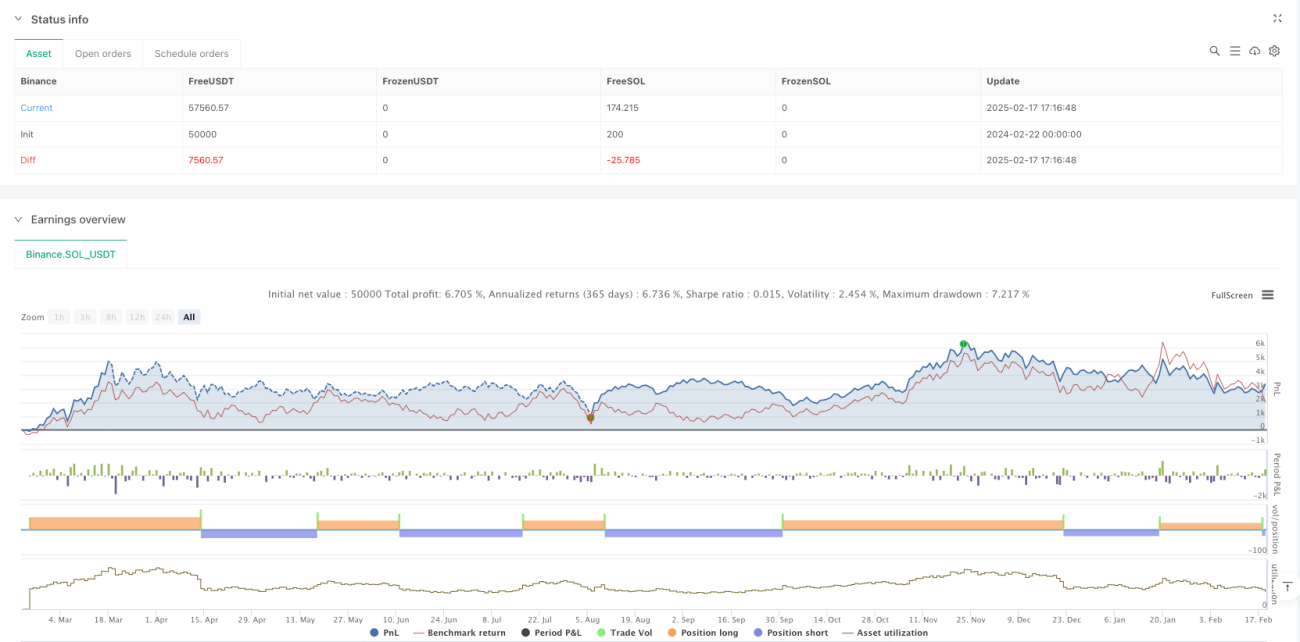

Strategi ini merupakan sistem perdagangan komprehensif yang menggabungkan indikator momentum dan indikator arus dana. Dengan menggunakan Triple Exponential Moving Average (EMA) untuk menghaluskan indikator momentum, strategi ini secara efektif mengurangi kebisingan pasar. Strategi menggunakan Rate of Change (ROC) untuk menghitung momentum awal, dan dikombinasikan dengan Money Flow Index (MFI) untuk mengonfirmasi sinyal perdagangan, sehingga dapat diterapkan pada berbagai kerangka waktu perdagangan.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua indikator teknis utama: indikator momentum dan Money Flow Index (MFI). Pertama, momentum awal dihitung menggunakan ROC, kemudian dihaluskan melalui triple EMA untuk mendapatkan garis sinyal momentum yang lebih stabil. Sinyal perdagangan dihasilkan ketika kondisi momentum dan MFI terpenuhi secara bersamaan: ketika momentum yang dihaluskan positif dan MFI di atas level median, maka dihasilkan sinyal long; ketika momentum yang dihaluskan negatif dan MFI di bawah level median, maka dihasilkan sinyal short. Strategi ini juga dirancang dengan mekanisme keluar berdasarkan titik balik momentum dan MFI, yang membantu menghentikan kerugian tepat waktu dan mengunci keuntungan.

Keunggulan Strategi

- Kehalusan sinyal yang kuat: Melalui pemrosesan triple EMA, sinyal palsu berkurang secara signifikan, meningkatkan keandalan perdagangan.

- Mekanisme konfirmasi ganda: Menggabungkan momentum dan arus dana dalam dua dimensi, mengurangi keterbatasan indikator tunggal.

- Aplikabilitas luas: Dapat diterapkan pada berbagai kerangka waktu, memiliki kemampuan generalisasi yang kuat.

- Kontrol risiko yang matang: Memiliki kondisi masuk dan keluar yang jelas, termasuk mekanisme stop-loss.

- Parameter yang dapat disesuaikan dengan baik: Menyediakan beberapa parameter yang dapat disesuaikan, memudahkan optimasi sesuai dengan kondisi pasar yang berbeda.

Risiko Strategi

- Risiko pembalikan tren: Dalam pasar yang sangat fluktuatif, sinyal mungkin tertinggal.

- Sensitivitas parameter: Pengaturan parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan.

- Ketergantungan pada lingkungan pasar: Dalam pasar sideways, dapat menghasilkan sinyal palsu yang sering.

- Risiko manajemen modal: Perlu mengatur ukuran posisi secara wajar untuk mengendalikan risiko.

- Keterbatasan indikator teknis: Strategi berbasis indikator teknis mungkin gagal ketika terjadi perubahan fundamental.

Arah Optimasi Strategi

- Memperkenalkan filter volatilitas: Menambahkan indikator ATR untuk menyaring sinyal selama periode volatilitas rendah.

- Mengoptimalkan mekanisme keluar: Menambahkan trailing stop dan target keuntungan.

- Menambahkan filter waktu: Menghindari periode rilis data ekonomi penting.

- Memasukkan konfirmasi volume: Menggabungkan analisis volume untuk meningkatkan keandalan sinyal.

- Mengembangkan parameter adaptif: Menyesuaikan parameter secara dinamis sesuai dengan kondisi pasar.

Kesimpulan

Ini adalah strategi perdagangan komprehensif yang dirancang dengan baik dan logisnya jelas. Melalui kombinasi indikator momentum dan arus dana, serta pemrosesan triple EMA, strategi ini secara efektif menyeimbangkan ketepatan waktu dan keandalan sinyal. Strategi ini memiliki kepraktisan dan skalabilitas yang kuat, cocok untuk optimasi lebih lanjut dan aplikasi real-time. Disarankan agar para trader memperhatikan kontrol risiko dalam aplikasi praktis, mengatur parameter secara wajar, dan melakukan optimasi penyesuaian sesuai dengan kondisi pasar spesifik.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1