Ikhtisar

Strategi ini adalah sistem pelacakan tren berdasarkan volume dan pergerakan harga, yang memprediksi arah pasar dengan menghitung indikator osilasi volume bersih (NVO). Strategi ini menggabungkan beberapa jenis rata-rata bergerak (EMA, WMA, SMA, HMA), membandingkan posisi osilator dengan garis overlay EMA untuk menentukan tren pasar, dan melakukan transaksi pada saat yang tepat. Strategi ini juga mencakup mekanisme stop loss dan take profit untuk mengelola risiko dan mengunci keuntungan.

Prinsip Strategi

Inti dari strategi ini adalah menghitung nilai osilasi volume bersih harian untuk menilai sentimen pasar. Langkah perhitungan spesifiknya adalah sebagai berikut:

- Hitung pengali rentang harga: Hitung pengali antara 0-1 berdasarkan harga tertinggi, terendah, dan penutupan hari itu.

- Hitung volume naik efektif dan volume turun efektif: Beratkan volume sesuai dengan arah pergerakan harga dan pengali.

- Hitung volume bersih: Kurangi volume turun efektif dari volume naik efektif.

- Terapkan rata-rata bergerak yang dipilih: Haluskan data volume bersih.

- Hitung garis overlay EMA: Sebagai garis referensi untuk penentuan tren.

- Hitung tingkat perubahan (ROC): Untuk menilai perubahan kekuatan tren.

Sinyal perdagangan dihasilkan berdasarkan aturan berikut:

- Kondisi Long: Osilator memotong ke atas garis overlay EMA.

- Kondisi Short: Osilator memotong ke bawah garis overlay EMA.

- Stop Loss: Berdasarkan persentase harga tertentu.

- Take Profit: Berdasarkan persentase harga tertentu.

Kelebihan Strategi

- Analisis multi-dimensi: Menggabungkan informasi pasar dari tiga dimensi: harga, volume, dan tingkat perubahan tren.

- Fleksibilitas tinggi: Mendukung berbagai jenis rata-rata bergerak, dapat disesuaikan dengan karakteristik pasar yang berbeda.

- Manajemen risiko yang baik: Dilengkapi mekanisme stop loss dan take profit yang efektif untuk mengendalikan risiko.

- Visualisasi yang kuat: Menampilkan perubahan kekuatan tren melalui histogram, memudahkan pemahaman kondisi pasar.

- Adaptabilitas tinggi: Melalui desain parameter, dapat beradaptasi dengan lingkungan pasar dan instrumen perdagangan yang berbeda.

Risiko Strategi

- Risiko pembalikan tren: Dapat menghasilkan sinyal palsu yang sering terjadi di pasar yang bergerak sideways.

- Risiko keterlambatan: Rata-rata bergerak memiliki keterlambatan inheren, yang dapat menyebabkan waktu masuk dan keluar yang kurang ideal.

- Sensitivitas parameter: Kombinasi parameter yang berbeda dapat menyebabkan perbedaan kinerja strategi yang signifikan.

- Ketergantungan pada lingkungan pasar: Mungkin berkinerja buruk dalam kondisi pasar tertentu.

- Keterbatasan teknis: Hanya mengandalkan indikator teknis, tidak mempertimbangkan faktor fundamental.

Saran pengendalian risiko:

- Disarankan untuk melakukan optimasi parameter di berbagai lingkungan pasar.

- Dapat menggabungkan indikator teknis lain untuk konfirmasi sinyal.

- Sesuaikan parameter stop loss dan take profit secara tepat sesuai dengan volatilitas pasar yang berbeda.

Arah Optimasi Strategi

-

Optimasi mekanisme konfirmasi sinyal:

- Tambahkan kondisi konfirmasi volume.

- Tambahkan filter kekuatan tren.

- Perkenalkan mekanisme adaptif volatilitas.

-

Optimasi manajemen risiko:

- Terapkan mekanisme stop loss dinamis.

- Tambahkan modul manajemen modal.

- Perkenalkan mekanisme pembukaan dan pengurangan posisi bertahap.

-

Optimasi parameter:

- Kembangkan mekanisme penyesuaian parameter adaptif.

- Implementasikan perpindahan parameter berdasarkan kondisi pasar.

- Tambahkan model pembelajaran mesin untuk optimasi parameter.

Kesimpulan

Strategi ini membangun sistem perdagangan pelacakan tren yang relatif lengkap dengan menganalisis data volume dan harga secara komprehensif. Karakteristik utama dari strategi ini adalah menggabungkan berbagai indikator teknis dan menyediakan opsi konfigurasi parameter yang fleksibel. Meskipun terdapat risiko tertentu, melalui pengendalian risiko yang wajar dan optimasi berkelanjutan, strategi ini diharapkan dapat menghasilkan keuntungan yang stabil dalam perdagangan aktual. Disarankan agar trader melakukan backtest yang memadai sebelum penggunaan langsung di pasar, dan menyesuaikan parameter sesuai dengan kondisi pasar spesifik.

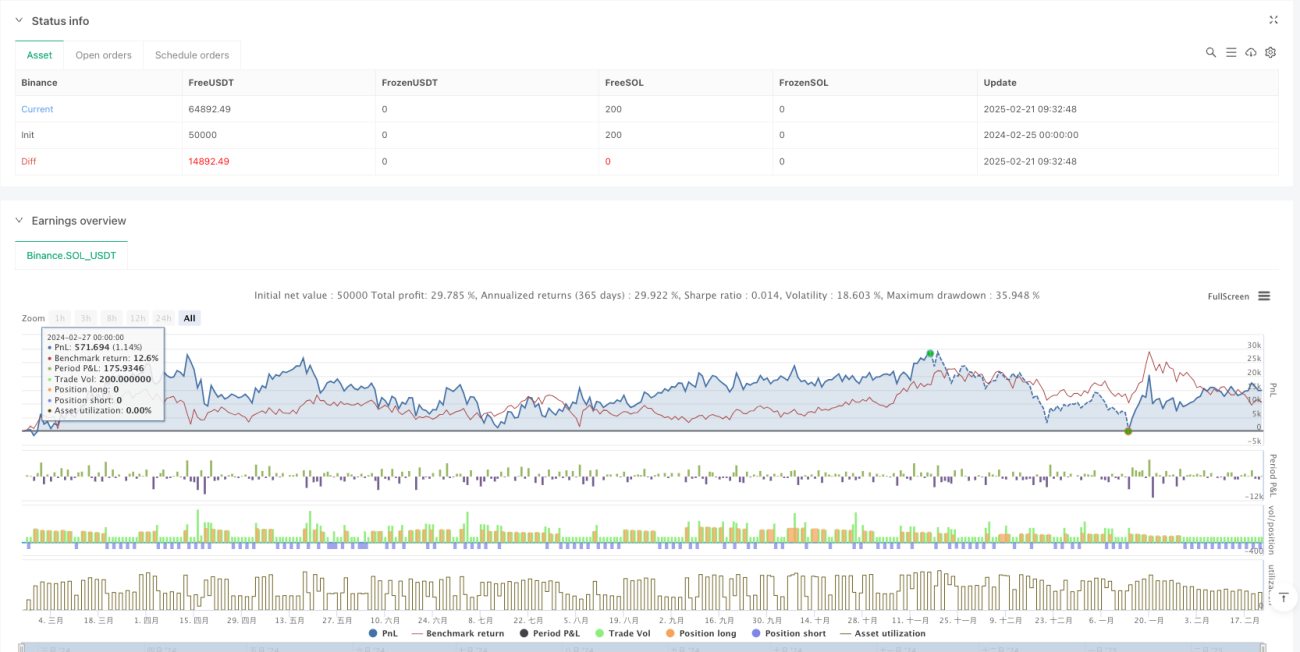

/*backtest

start: 2024-02-25 00:00:00

end: 2025-02-22 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("EMA-Based Net Volume Oscillator with Trend Change", shorttitle="NVO Trend Change", overlay=false, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters- 1