Strategi Breakout Adaptif Volatilitas Black-Scholes dan Optimasi Ambang Batas Dinamis

Ringkasan

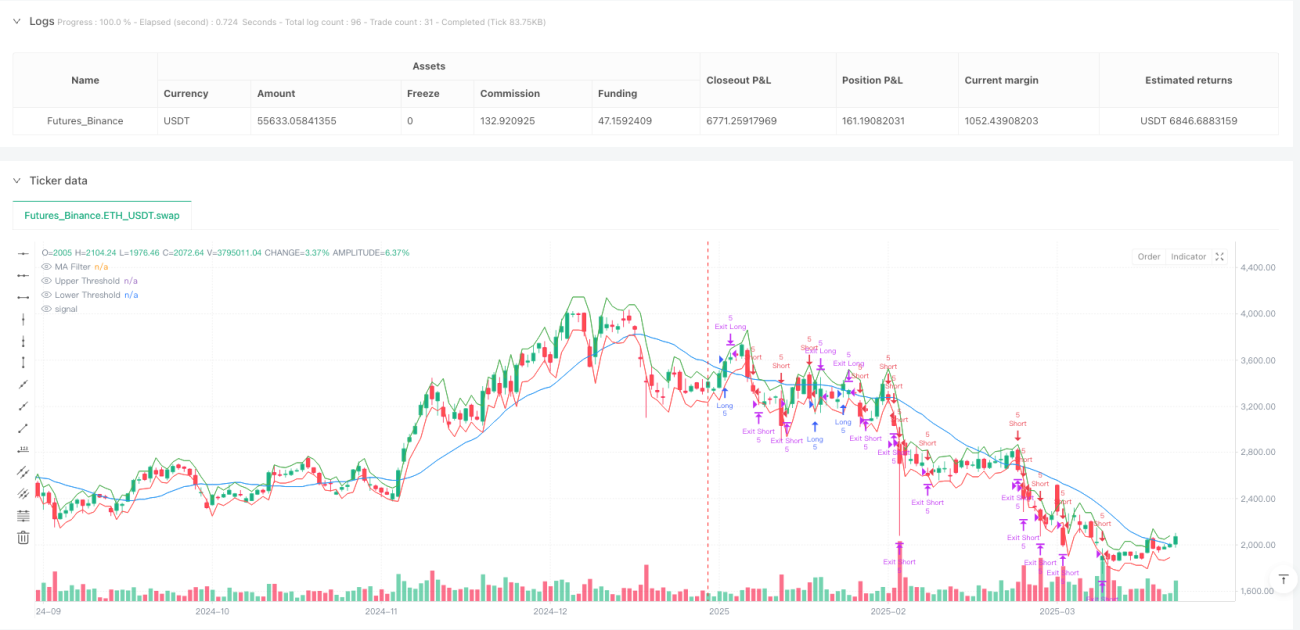

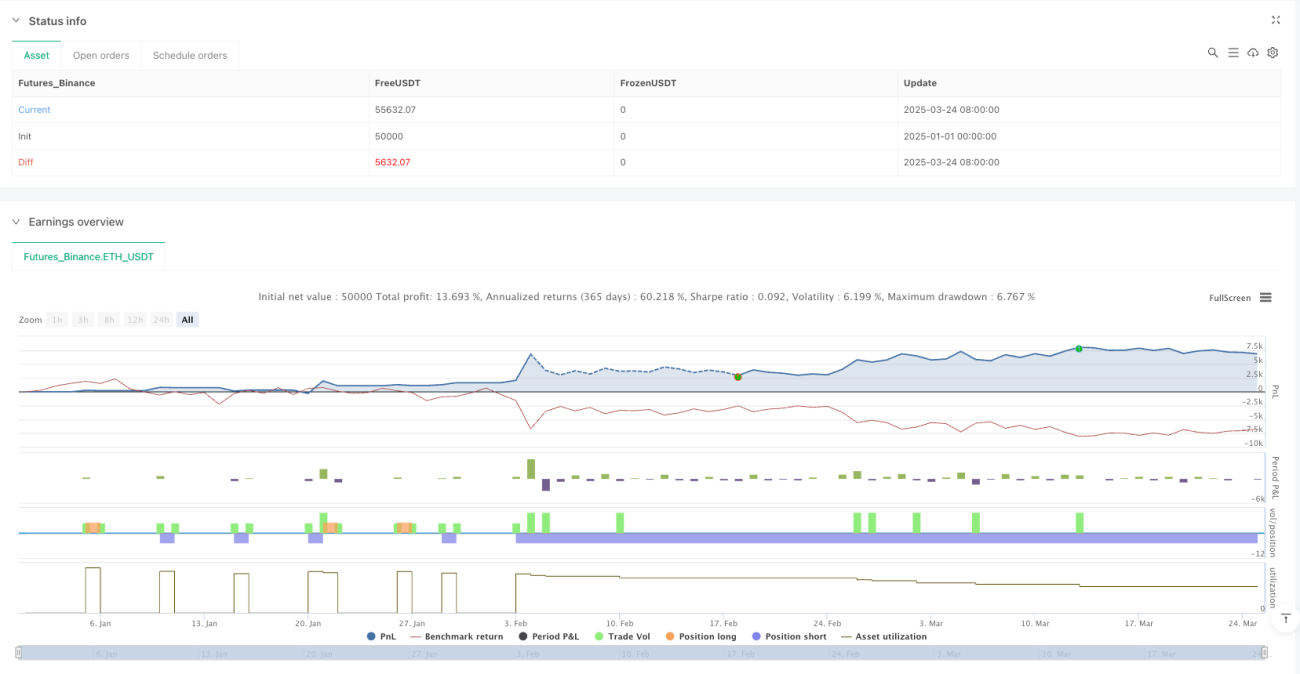

Strategi Breakout Adaptif Volatilitas Black-Scholes dengan Optimasi Ambang Dinamis adalah sistem trading kuantitatif tingkat lanjut yang didasarkan pada teori penetapan harga opsi. Inti dari strategi ini adalah menggunakan model Black-Scholes untuk menghitung volatilitas ekspektasi pasar, dan mengubahnya menjadi ambang harga dinamis, sehingga menangkap peluang breakout harga. Sistem memperkirakan volatilitas dengan menghitung standar deviasi dari log return, dan menyesuaikannya berdasarkan kerangka waktu yang berbeda untuk memprediksi kisaran pergerakan harga yang diharapkan dari satu lilin. Ketika harga penutupan menembus ambang dinamis ini, sistem secara otomatis membuka posisi, dan menggabungkan filter rata-rata bergerak untuk mengonfirmasi arah tren, sambil menggunakan mekanisme stop loss cerdas dan trailing take profit untuk mengelola risiko. Strategi ini mencapai rasio risk-reward sebesar 1,818 sambil mempertahankan tingkat kemenangan sekitar 80%, menunjukkan kemampuannya yang luar biasa dalam menangkap breakout pasar.

Prinsip Strategi

Prinsip inti dari strategi ini didasarkan pada volatilitas pasar keuangan dan teori jalan acak. Logika eksekusi spesifiknya adalah sebagai berikut:

-

Perhitungan Volatilitas: Pertama, sistem menghitung log return (logReturn), dan menghitung standar deviasinya berdasarkan periode tinjauan yang ditetapkan (volLookback). Kemudian, volatilitas disesuaikan menjadi nilai tahunan dengan mengalikannya dengan faktor tahunan (akar kuadrat dari periodsPerYear). Kode kuncinya di sini adalah:

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Perhitungan Pergerakan yang Diharapkan: Sistem menghitung pergerakan harga yang diharapkan dalam satu periode waktu berdasarkan prinsip model Black-Scholes. Rumusnya adalah: harga penutupan sebelumnya × volatilitas × √(1/jumlah periode per tahun). Implementasi kode:

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Penetapan Ambang Dinamis: Berdasarkan pergerakan yang diharapkan, sistem menetapkan ambang atas dan bawah di atas harga penutupan sebelumnya:

upperThreshold = close[1] + expectedMovedanlowerThreshold = close[1] - expectedMove. -

Pembuatan dan Eksekusi Sinyal:

- Ketika harga penutupan menembus ambang atas dan memenuhi kondisi filter rata-rata bergerak, sistem menghasilkan sinyal beli (long).

- Ketika harga penutupan menembus di bawah ambang bawah dan memenuhi kondisi filter rata-rata bergerak, sistem menghasilkan sinyal jual (short).

- Sinyal hanya dieksekusi setelah konfirmasi lilin, untuk menghindari bias ke depan.

-

Mekanisme Keluar: Sistem mendukung dua strategi stop loss:

- Stop loss / take profit tetap: didasarkan pada persentase dari harga masuk.

- Trailing stop: didasarkan pada kelipatan pergerakan yang diharapkan, menyesuaikan level stop loss secara dinamis untuk melindungi keuntungan yang ada.

Inovasi dari strategi ini adalah menerapkan teori penetapan harga opsi pada trading breakout, secara otomatis menyesuaikan ambang masuk melalui karakteristik volatilitas pasar itu sendiri, sehingga meningkatkan kualitas sinyal.

Keunggulan Strategi

Dengan menganalisis kode strategi ini secara mendalam, dapat disimpulkan keunggulan signifikan berikut:

-

Adaptif Tinggi: Strategi menggunakan volatilitas pasar itu sendiri untuk menghitung pergerakan yang diharapkan, bukan parameter tetap. Ini berarti ambang akan menyesuaikan secara otomatis dengan kondisi pasar, melebar di periode volatilitas tinggi dan menyempit di periode volatilitas rendah, memungkinkan strategi beradaptasi dengan berbagai lingkungan pasar.

-

Landasan Teori yang Kuat: Menggunakan prinsip matematika model Black-Scholes untuk menghitung pergerakan yang diharapkan, memiliki dasar statistik yang lebih kuat dibandingkan parameter empiris murni, membuat prediksi lebih ilmiah dan andal.

-

Menghindari Bias ke Depan: Kode secara eksplisit menggunakan

barstate.isconfirmeduntuk memastikan trading hanya dieksekusi setelah lilin selesai, dan menggunakan data lilin sebelumnya untuk menghitung ambang, menghindari masalah bias backtest yang umum. -

Manajemen Risiko yang Lengkap: Menyediakan opsi kontrol risiko yang fleksibel, termasuk stop loss/take profit tetap dan trailing stop berdasarkan volatilitas pasar, yang dapat disesuaikan dengan preferensi risiko trader.

-

Pertimbangan Biaya Trading: Strategi menyertakan pengaturan komisi trading

commission_value=0.12, membuat hasil backtest lebih mendekati situasi trading nyata. -

Mekanisme Konfirmasi Tren: Filter rata-rata bergerak opsional membantu mengonfirmasi tren pasar secara keseluruhan, mengurangi trading melawan tren, dan meningkatkan kualitas sinyal.

-

Manajemen Modal yang Terstandarisasi: Menggunakan jumlah kontrak tetap (5) untuk trading, menyederhanakan aturan trading dan memudahkan eksekusi sistem.

-

Indikator Kinerja yang Efisien: Tingkat kemenangan sekitar 80% dan rasio risk-reward 1,818 menunjukkan kemampuan luar biasa strategi ini dalam menangkap breakout yang efektif.

Risiko Strategi

Meskipun strategi ini dirancang dengan cermat, masih ada potensi risiko dan tantangan berikut:

-

Risiko False Breakout: Pasar sering kali mengalami breakout sementara yang diikuti oleh koreksi cepat, yang dapat menyebabkan sinyal yang salah. Solusi: Tambahkan mekanisme konfirmasi, seperti mensyaratkan breakout berlangsung selama waktu tertentu atau menggunakan konfirmasi volume.

-

Risiko Overfitting Parameter: Mengoptimalkan parameter secara berlebihan (seperti periode tinjauan volatilitas atau panjang rata-rata bergerak) dapat menyebabkan overfitting dan kinerja buruk di masa depan. Solusi: Gunakan optimasi bertahap dan validasi lintas periode, pilih parameter yang kokoh.

-

Risiko Frekuensi Tinggi: Menjalankan pada kerangka waktu kecil (seperti 1 menit) dapat menghasilkan terlalu banyak sinyal, meningkatkan biaya trading. Solusi: Tambahkan filter sinyal atau perpanjang kerangka waktu untuk mengurangi frekuensi trading.

-

Risiko Pasar Ekstrem: Dalam pasar dengan volatilitas ekstrem, perhitungan pergerakan yang diharapkan mungkin tidak akurat, dan stop loss dapat terlompati oleh gap. Solusi: Tetapkan batas atas volatilitas maksimum dan batasan risiko tambahan.

-

Risiko Likuiditas: Jumlah kontrak tetap dapat menyebabkan masalah slippage di pasar dengan likuiditas rendah. Solusi: Sesuaikan ukuran trading secara dinamis berdasarkan volume.

-

Ketergantungan Sistem: Membutuhkan sumber data yang stabil dan sistem eksekusi, kegagalan teknis dapat menyebabkan gangguan trading. Solusi: Siapkan sistem cadangan dan mekanisme pemantauan manual.

-

Risiko Eksposur Strategi: Semakin banyak trader yang mengadopsi strategi serupa, efektivitasnya dapat menurun. Solusi: Evaluasi kinerja strategi secara berkala dan lakukan penyesuaian berdasarkan perubahan pasar.

Arah Optimasi Strategi

Berdasarkan analisis kode, arah optimasi berikut dapat dipertimbangkan:

-

Perhitungan Volatilitas Adaptif: Strategi saat ini menggunakan periode tinjauan tetap (volLookback) untuk menghitung volatilitas. Pertimbangkan untuk menerapkan perhitungan volatilitas adaptif, misalnya memperpendek periode tinjauan di periode volatilitas tinggi dan memperpanjangnya di periode volatilitas rendah, atau menggunakan model GARCH untuk memprediksi volatilitas dengan lebih akurat. Ini dapat lebih baik menyesuaikan dengan perubahan kondisi pasar.

-

Analisis Multi-Kerangka Waktu: Tambahkan konfirmasi tren dari kerangka waktu yang lebih tinggi, misalnya ketika sinyal beli dihasilkan pada kerangka waktu saat ini, periksa apakah kerangka waktu yang lebih tinggi juga dalam tren naik. Ini akan mengurangi trading yang melawan tren dan meningkatkan tingkat kemenangan.

-

Manajemen Posisi Dinamis: Ganti jumlah trading tetap (longQty=5, shortQty=5) dengan perhitungan posisi dinamis berdasarkan ukuran akun, volatilitas pasar, dan risiko yang diharapkan. Ini dapat meningkatkan efisiensi penggunaan modal dan pengembalian yang disesuaikan dengan risiko.

-

Peningkatan Pembelajaran Mesin: Perkenalkan algoritma pembelajaran mesin untuk memprediksi breakout mana yang lebih mungkin bertahan, daripada hanya mengandalkan harga yang melintasi ambang. Ini dapat mengurangi kerugian akibat false breakout.

-

Pertimbangan Volatilitas Skew: Tambahkan faktor volatilitas skew dalam perhitungan pergerakan yang diharapkan, tetapkan ambang yang berbeda untuk kenaikan dan penurunan, karena pasar biasanya lebih fluktuatif saat turun. Implementasi spesifik dapat dilakukan dengan menghitung volatilitas naik dan turun secara terpisah.

-

Optimasi Waktu Trading: Strategi saat ini mengeksekusi trading setelah konfirmasi lilin, yang mungkin melewatkan waktu masuk yang optimal. Pertimbangkan untuk menambahkan mekanisme konfirmasi intra-lilin, masuk segera setelah kondisi tertentu terpenuhi.

-

Menggabungkan Indikator Teknis Lainnya: Gabungkan RSI, volume, aliran dana, dan indikator lainnya untuk membangun sistem konfirmasi multi-faktor. Ini akan meningkatkan kualitas sinyal dan mengurangi trading false breakout.

-

Optimasi Strategi Stop Loss: Terapkan logika stop loss yang lebih cerdas, seperti mengatur stop loss berdasarkan level support/resistance, atau menyesuaikan jarak trailing stop secara dinamis berdasarkan volatilitas pasar.

Kesimpulan

Strategi Breakout Adaptif Volatilitas Black-Scholes dengan Optimasi Ambang Dinamis mewakili perpaduan mendalam antara teori dan praktik dalam trading kuantitatif. Strategi ini menerapkan model matematika dari teori penetapan harga opsi untuk menghitung pergerakan pasar yang diharapkan dan mengubahnya menjadi ambang breakout dinamis, secara efektif menangkap peluang pasar.

Keunggulan inti dari strategi ini terletak pada kemampuan adaptif dan landasan teorinya, memungkinkannya untuk mempertahankan kinerja yang stabil di berbagai lingkungan pasar. Pada saat yang sama, mekanisme manajemen risiko yang lengkap dan sistem konfirmasi tren semakin meningkatkan keandalan strategi. Namun, trader tetap harus waspada terhadap risiko seperti false breakout dan optimasi parameter.

Arah optimasi di masa depan dapat difokuskan pada perhitungan volatilitas adaptif, analisis multi-kerangka waktu, manajemen posisi dinamis, dan peningkatan pembelajaran mesin. Melalui perbaikan berkelanjutan, strategi ini berpotensi memberikan pengembalian yang lebih stabil di berbagai kondisi pasar.

Secara keseluruhan, ini adalah strategi kuantitatif profesional yang dibangun di atas landasan teori yang kokoh, cocok untuk trader yang memiliki pemahaman tentang statistik dan pasar keuangan. Dengan implementasi yang benar dan optimasi berkelanjutan, diharapkan dapat memberikan nilai signifikan bagi portofolio investasi.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1