Sistem Perdagangan Tren Multidimensi dengan Rata-rata Bergerak Eksponensial dan Trailing Stop Dinamis

Ikhtisar

Sistem perdagangan tren multi-dimensi dengan Rata-rata Bergerak Eksponensial dan Stop Loss Dinamis adalah robot trading otomatis yang dirancang untuk platform MetaTrader 5 (MT5). Inti dari strategi ini menggabungkan filter Rata-rata Bergerak Eksponensial (EMA), mekanisme stop loss dinamis, dan metode perhitungan posisi berdasarkan manajemen risiko, yang bertujuan untuk mengoptimalkan waktu masuk dan keluar perdagangan. Sistem ini terutama menggunakan filter tren EMA untuk memastikan arah perdagangan sejalan dengan tren pasar, melindungi keuntungan yang telah diperoleh melalui stop loss dinamis, dan secara otomatis menghitung volume perdagangan yang tepat menggunakan metode persentase risiko yang akurat, memaksimalkan pengendalian eksposur risiko setiap perdagangan. Selain itu, strategi ini juga menyediakan fitur filter waktu, yang memungkinkan pedagang untuk menetapkan sesi perdagangan tertentu, menghindari kondisi pasar dengan likuiditas rendah, sehingga meningkatkan kualitas perdagangan secara keseluruhan.

Prinsip Strategi

Sistem perdagangan ini beroperasi berdasarkan beberapa komponen dan logika utama:

-

Filter Tren EMA: Sistem secara default menggunakan EMA periode 8 sebagai indikator tren, hanya melakukan pembelian saat EMA naik dan penjualan saat EMA turun. Ini memastikan arah perdagangan selaras dengan tren jangka pendek, mengurangi kemungkinan perdagangan melawan tren.

-

Mekanisme Identifikasi Level Harga Kunci: Strategi menggunakan titik pivot tinggi dan rendah (ekstrem lokal) sebagai level harga kunci, dan mengidentifikasi titik-titik ini melalui periode lookback yang ditentukan (default 3 bar). Titik pivot ini digunakan sebagai acuan untuk perhitungan stop loss dan take profit, serta sebagai harga pemicu untuk pending order.

-

Eksekusi Order Cerdas:

- Masuk Long: Ketika harga berada di bawah titik pivot tertinggi terbaru dengan jarak tertentu, dan tren EMA naik, maka order Buy Stop ditempatkan di level titik pivot tertinggi.

- Masuk Short: Ketika harga berada di atas titik pivot terendah terbaru dengan jarak tertentu, dan tren EMA turun, maka order Sell Stop ditempatkan di level titik pivot terendah.

-

Sistem Manajemen Risiko: Strategi secara default menetapkan risiko setiap perdagangan sebesar 4% dari dana akun, menggunakan parameter ini untuk secara otomatis menghitung volume perdagangan yang sesuai, memastikan konsistensi pengendalian risiko.

-

Mekanisme Stop Loss Dinamis: Setelah keuntungan perdagangan melebihi titik pemicu yang ditetapkan (default 15 poin), fitur trailing stop akan aktif, dan garis stop loss akan bergerak mengikuti harga, melindungi keuntungan yang telah diperoleh, sambil memungkinkan perdagangan terus menghasilkan keuntungan.

-

Filter Waktu: Pedagang dapat menetapkan jam mulai dan berakhir perdagangan, menghindari perdagangan selama periode tertentu (misalnya kondisi pasar dengan likuiditas rendah, volatilitas rendah). Jika harga bergerak di luar sesi perdagangan, sistem secara otomatis akan menutup posisi untuk melindungi keuntungan.

Keunggulan Strategi

Menganalisis struktur kode dan logika strategi ini secara mendalam, berikut adalah keunggulan signifikan yang dapat disimpulkan:

-

Perdagangan Selaras Tren: Melalui mekanisme filter EMA, strategi memastikan perdagangan hanya dilakukan pada arah tren yang telah ditetapkan, sangat meningkatkan kualitas dan keandalan sinyal perdagangan, menghindari false breakout yang sering terjadi di pasar yang bergejolak.

-

Kontrol Risiko yang Tepat: Metode manajemen risiko berdasarkan persentase akun memungkinkan strategi untuk mempertahankan tingkat risiko yang konsisten dalam berbagai kondisi pasar dan ukuran akun, mencegah leverage berlebihan dan pengelolaan dana yang buruk yang dapat menggerus akun.

-

Mekanisme Perlindungan Dinamis: Fitur trailing stop memberikan perlindungan ganda - membatasi kerugian maksimum (melalui stop loss tetap) dan melindungi keuntungan yang telah diperoleh (melalui trailing stop), yang sangat penting dalam pasar yang volatil.

-

Masuk Berdasarkan Level Harga Kunci: Menggunakan titik pivot sebagai sinyal masuk memungkinkan strategi untuk bertransaksi pada level harga yang signifikan secara teknis, yang biasanya mewakili level support atau resistance, meningkatkan ketepatan perdagangan.

-

Adaptif Tinggi: Beberapa parameter yang dapat disesuaikan memungkinkan pedagang untuk mengubah strategi sesuai dengan kondisi pasar yang berbeda dan preferensi risiko pribadi, meningkatkan adaptabilitas dan kegunaan jangka panjang strategi.

-

Menghindari Periode Tidak Efisien: Fitur filter waktu memastikan strategi hanya berjalan selama sesi pasar yang efisien yang telah ditentukan, menghindari perdagangan tidak efisien selama periode volatilitas rendah atau likuiditas tidak mencukupi.

-

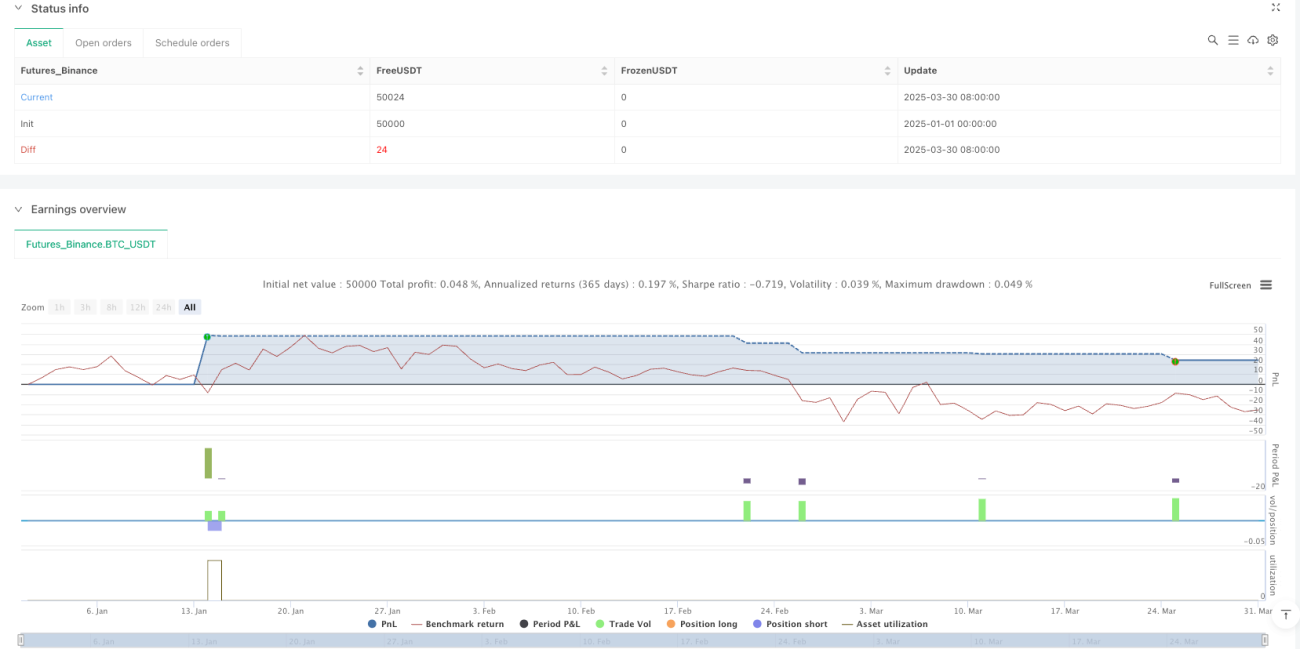

Umpan Balik Visual: Strategi menyediakan tampilan grafis EMA dan titik pivot, memungkinkan pedagang untuk memahami logika perdagangan dan kondisi pasar secara intuitif, memudahkan optimasi strategi dan evaluasi kinerja.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, masih ada beberapa potensi risiko dan keterbatasan yang perlu dipahami sepenuhnya oleh pedagang:

-

Risiko Slippage Pasar Cepat: Dalam kondisi pasar yang ekstrem, terutama selama rilis berita besar atau peristiwa black swan, order stop loss mungkin tidak tereksekusi pada harga yang ditetapkan, menyebabkan kerugian aktual melebihi perkiraan. Cara mitigasi adalah dengan mengurangi volume perdagangan atau menghentikan trading otomatis sementara selama periode volatilitas tinggi.

-

Risiko Pembalikan Tren: EMA periode 8 adalah indikator jangka pendek, yang dapat menghasilkan sinyal palsu di pasar yang sideways atau berbalik arah dengan cepat. Pertimbangkan untuk menambahkan analisis kerangka waktu ganda atau indikator konfirmasi tren tambahan untuk mengurangi risiko ini.

-

Risiko Optimasi Parameter: Optimasi parameter strategi yang berlebihan dapat menyebabkan masalah "curve fitting", di mana strategi berkinerja baik pada data historis tetapi buruk dalam perdagangan nyata. Disarankan untuk menggunakan pengujian out-of-sample yang wajar dan validasi forward untuk memverifikasi ketahanan parameter.

-

Risiko Ketergantungan Sistem: Sebagai sistem yang sepenuhnya otomatis, strategi ini bergantung pada stabilitas dan konektivitas platform perdagangan (MT5). Masalah teknis dapat menyebabkan keterlambatan atau kegagalan eksekusi order. Mempertahankan koneksi internet yang andal dan pemantauan rutin status operasi sistem sangat diperlukan.

-

Risiko Poin Tetap: Strategi menggunakan jumlah poin tetap untuk mengatur stop loss, take profit, dan titik pemicu trailing stop, yang mungkin tidak fleksibel dalam kondisi volatilitas yang berbeda. Pertimbangkan untuk menggunakan poin dinamis berdasarkan ATR (Average True Range) mungkin lebih sesuai untuk kondisi pasar yang berbeda.

Arah Optimasi Strategi

Berdasarkan analisis mendalam kode, berikut adalah arah yang dapat dioptimalkan lebih lanjut:

-

Penyesuaian Parameter Dinamis: Ubah poin tetap (seperti stop loss, take profit) menjadi perhitungan dinamis berdasarkan volatilitas pasar, misalnya menggunakan indikator ATR untuk menyesuaikan parameter ini, sehingga strategi dapat lebih beradaptasi dengan kondisi pasar dan kerangka waktu yang berbeda.

-

Analisis Kerangka Waktu Ganda: Perkenalkan filter tren jangka panjang, misalnya menghitung EMA tambahan pada kerangka waktu yang lebih tinggi, hanya melakukan perdagangan ketika tren jangka pendek dan jangka panjang searah, yang akan mengurangi sinyal palsu dan meningkatkan tingkat kemenangan secara keseluruhan.

-

Optimasi Masuk: Strategi saat ini menggunakan titik pivot sederhana sebagai sinyal masuk, pertimbangkan untuk menambahkan indikator konfirmasi tambahan seperti Relative Strength Index (RSI), Stochastic, atau MACD untuk meningkatkan ketepatan masuk.

-

Filter Waktu Cerdas: Tingkatkan filter waktu tetap menjadi filter cerdas berdasarkan sesi pasar, secara otomatis mengidentifikasi periode volatilitas tinggi dan rendah selama sesi Asia, Eropa, dan Amerika, mengoptimalkan waktu eksekusi perdagangan.

-

Penyesuaian Risiko Dinamis: Sesuaikan persentase risiko secara dinamis berdasarkan kinerja strategi terbaru, misalnya secara otomatis mengurangi eksposur risiko setelah kerugian beruntun, dan secara bertahap mengembalikan tingkat risiko normal selama tren profit, mencapai manajemen dana yang lebih cerdas.

-

Analisis Korelasi: Saat memperdagangkan beberapa instrumen, perkenalkan filter korelasi untuk menghindari memegang beberapa posisi dengan arah serupa di pasar yang sangat berkorelasi, sehingga mengurangi risiko portofolio secara keseluruhan.

-

Peningkatan Pembelajaran Mesin: Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin dasar untuk mengoptimalkan pemilihan parameter atau memprediksi waktu perdagangan terbaik, yang akan memungkinkan strategi belajar dari pola historis dan meningkatkan diri sendiri.

Kesimpulan

Sistem perdagangan tren multi-dimensi dengan Rata-rata Bergerak Eksponensial dan Stop Loss Dinamis adalah solusi perdagangan otomatis yang dirancang dengan baik, sangat cocok untuk investor yang ingin melakukan perdagangan sistematis di lingkungan pasar dengan tren yang jelas. Strategi ini memastikan arah perdagangan selaras dengan tren pasar melalui filter tren EMA, menggabungkan masuk yang tepat pada titik pivot dan mekanisme keluar stop loss dinamis, membangun kerangka sistem perdagangan yang lengkap.

Keunggulan utama strategi terletak pada kontrol risiko yang tepat, metode perdagangan yang selaras dengan tren, dan pengaturan parameter yang fleksibel, yang memungkinkannya beradaptasi dengan berbagai kondisi pasar. Namun, pedagang perlu menyadari potensi risiko slippage, risiko pembalikan tren, dan keterbatasan parameter tetap di lingkungan pasar yang berbeda.

Dengan memperkenalkan parameter dinamis berbasis ATR, analisis kerangka waktu ganda, dan mekanisme konfirmasi masuk yang lebih kompleks, strategi ini dapat dioptimalkan lebih lanjut, meningkatkan ketahanan dan stabilitasnya dalam berbagai kondisi pasar. Baik untuk pedagang berpengalaman maupun pemula dalam perdagangan otomatis, strategi ini menyediakan fondasi yang kokoh yang dapat disesuaikan dan dikembangkan sesuai dengan preferensi risiko dan tujuan perdagangan pribadi.

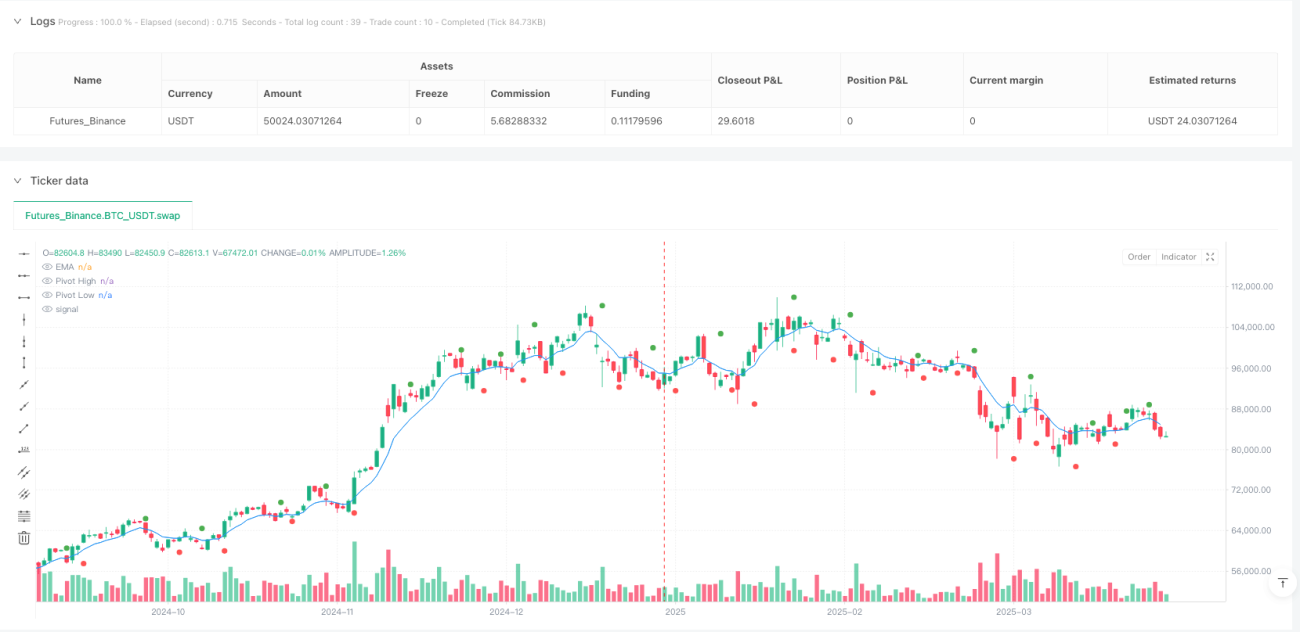

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Robot with EMA & Trailing Stop", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=4)

//===== Inputs =====//- 1