Strategi Alokasi Grid Dinamis Mengikuti Tren untuk Posisi Panjang

Ringkasan

Strategi ini berfokus pada pelacakan tren multi-arah dengan membangun sistem grid untuk menghasilkan keuntungan dari fluktuasi harga saat tren pasar naik, sambil mengendalikan risiko ketika pasar turun. Berbeda dengan strategi grid dua arah tradisional, strategi ini berfokus pada pasar multi-arah, hanya menggunakan posisi kosong dengan posisi sangat kecil ketika diperlukan untuk mempertahankan jarak persentase antara grid, sehingga memaksimalkan keuntungan dalam situasi pasar banteng.

Prinsip Strategi

Strategi ini didasarkan pada beberapa bagian utama:

-

Pengaturan grid: Determinasi jarak grid dengan parameter persentase yang dimasukkan oleh pengguna, parameter ini menentukan titik pemicu keuntungan dan kerugian.

-

Jenis transaksi yang dipilihStrategi memungkinkan pengguna untuk memilih harga pasar () 0 atau harga batas () 1) untuk berdagang, sesuai dengan lingkungan likuiditas yang berbeda dan preferensi eksekusi.

-

Penghakiman dan Pelaksanaan Kondisi:

- Jika saat ini tidak ada posisi yang dipegang, maka strategi akan membuka posisi multihead.

- Jika Anda memiliki posisi multihead (position_size > 0):

- Ketika keuntungan mencapai atau melampaui persentase grid yang ditetapkan, posisi akan dihapus dan posisi multi-head akan dibangun kembali (untuk mengunci keuntungan dan terus mengikuti tren naik).

- Ketika kerugian mencapai atau melebihi persentase grid yang ditetapkan, akan dihapus posisi multihead dan posisi kosong kepala yang sangat kecil akan dibuat ((0.0001, hanya sebagai penanda arah) }}.

- Jika memegang posisi kosong ((position_size < 0, posisi sebenarnya sangat kecil):

- Ketika keuntungan overhead mencapai atau melebihi persentase grid yang ditetapkan, posisi akan dihapus dan posisi overhead kecil akan didirikan kembali (terus menunggu sinyal untuk berbalik).

- Ketika kerugian kepala kosong mencapai atau melebihi persentase grid yang ditetapkan, kepala kosong akan dihapus dan posisi multi-kepala akan didirikan kembali (menganggap penurunan berakhir dan kembali ke tren naik).

-

Desain Fungsi TransaksiStrategi: Menggunakan empat fungsi fungsi ((fun1 sampai fun4) untuk menangani logika perdagangan dalam kondisi pasar yang berbeda, sesuai dengan jenis pesanan ((harga pasar atau harga batas) melakukan operasi yang sesuai.

Keunggulan Strategis

-

Kemampuan untuk melacak trenStrategi ini berfokus pada pasar multi-head yang efektif untuk menangkap tren naik, terutama dalam lingkungan pasar banteng.

-

Mekanisme manajemen risikoJarak antara grid sebenarnya berfungsi sebagai titik tolak dan penundaan alami, sehingga pengendalian risiko menjadi lebih sistematis.

-

Sangat mudah beradaptasiOptimalkan parameter untuk berbagai aset dan kerangka waktu untuk meningkatkan kemampuan adaptasi strategi.

-

Keamanan operasi gudang: Mendukung operasi penuh, namun risiko dapat dikontrol, karena setiap grid memiliki mekanisme manajemen risiko sendiri.

-

Fleksibilitas dalam pelaksanaan: Mendukung dua mode harga pasar dan harga batas, trader dapat memilih metode eksekusi yang optimal sesuai dengan kondisi pasar.

-

Operasi sederhana: Strategi logis yang jelas, parameter pengaturan sederhana, mudah dipahami dan diterapkan.

-

Tingkat otomatisasi tinggi"Pengelolaan data secara otomatis mengurangi kemungkinan intervensi manusia dan transaksi emosional".

Risiko Strategis

-

Parameter SensitivitasPeratusan yang tidak tepat pada grid dapat menyebabkan overtrading (peratusan yang terlalu kecil) atau kehilangan peluang (peratusan yang terlalu besar). Solusinya adalah menemukan parameter terbaik yang sesuai dengan pasar tertentu melalui pengembalian dan pengoptimalan.

-

Mengidentifikasi Keterbatasan TrenStrategi ini tidak memiliki indikator pengenalan tren internal, hanya mengandalkan perubahan harga sebagai sinyal, dan dapat menghasilkan sinyal palsu di pasar yang bergoyang. Disarankan untuk digunakan di pasar yang jelas tren, atau menambahkan filter tren.

-

Titik geser dan dampak biaya transaksiPerdagangan yang sering dapat menyebabkan banyak slippage dan biaya transaksi, terutama di pasar yang kurang likuid. Solusinya adalah dengan meningkatkan jarak grid atau memprioritaskan penggunaan limit list.

-

Risiko dari preferensi satu arahStrategi bias multi arah, mungkin tidak bekerja dengan baik di pasar bearish. Disarankan untuk diterapkan pada pasar atau aset yang secara keseluruhan bullish.

-

Risiko Pasar EkstrimDalam pasar yang turun dengan cepat, bahkan dengan mekanisme grid stop, kerugian yang lebih besar mungkin terjadi. Pertimbangkan untuk menambahkan langkah-langkah manajemen risiko tambahan, seperti penyaringan tingkat fluktuasi atau batas kerugian maksimum.

-

Manajemen posisi kosong kecilStrategi menggunakan posisi kosong minimal ((0.0001)) sebagai penanda arah, beberapa bursa mungkin tidak mendukung posisi yang sangat kecil, perlu disesuaikan dengan situasi yang sebenarnya.

Arah optimasi strategi

-

Meningkatkan indikator trenIntroduksi indikator tren seperti moving averages, ADX atau MACD untuk meningkatkan akurasi identifikasi tren dan menghindari overtrading di pasar yang bergolak. Ini dapat memastikan bahwa strategi hanya bekerja di lingkungan yang benar-benar tren.

-

Jarak Grid Dinamis: Mengatur jarak grid secara otomatis sesuai dengan fluktuasi pasar, memperkecil jarak untuk menangkap fluktuasi kecil pada periode fluktuasi rendah, memperluas jarak untuk menghindari perdagangan berlebihan pada periode fluktuasi tinggi.

-

Pengelolaan dana yang optimal: Memperkenalkan penyesuaian ukuran posisi yang dinamis, bukan operasi penuh posisi yang sederhana, untuk mengendalikan risiko dengan lebih halus. Misalnya, proporsi dana per transaksi dapat disesuaikan sesuai dengan kondisi kerugian akun atau volatilitas pasar.

-

Analisis multi-frame waktu: Menambahkan analisis pada beberapa frame waktu, hanya melakukan perdagangan ketika tren pada frame waktu yang lebih besar berlawanan arah, meningkatkan kualitas sinyal.

-

Meningkatkan perlindungan pengembalian keuntungan: Menambahkan mekanisme perlindungan penarikan setelah keuntungan besar, seperti mengunci sebagian keuntungan lebih awal ketika harga turun dari titik tinggi.

-

Masukkan kondisi filterMeningkatkan volume transaksi, volatilitas, atau filter waktu, dan menghindari perdagangan dalam kondisi pasar yang tidak sesuai.

-

Optimisasi parameter pengamatan: Menciptakan parameter set untuk berbagai lingkungan pasar dan jenis aset, meningkatkan adaptasi strategi.

Meringkaskan

Strategi penarikan posisi dinamis multihead grid dengan model trend tracking adalah sistem perdagangan grid yang disempurnakan yang dirancang khusus untuk pasar multihead. Ini menggabungkan perdagangan grid dengan trend tracking dengan cara yang inovatif, menggunakan kerugian dan kerugian dari posisi saat ini sebagai sinyal perdagangan, dan secara efektif menghasilkan keuntungan dalam tren naik.

Namun, strategi ini juga menghadapi tantangan seperti sensitivitas parameter, keterbatasan identifikasi tren, dan kemungkinan over-trading di pasar yang bergolak. Untuk mengoptimalkan kinerja strategi, disarankan untuk memperkenalkan langkah-langkah perbaikan seperti indikator tren, interval grid dinamis, dan analisis multi-frame waktu.

Pada akhirnya, strategi ini paling cocok untuk diterapkan di pasar dengan tren naik yang jelas, terutama dalam lingkungan bull market jangka menengah dan panjang, di mana pedagang harus menyesuaikan parameter strategi sesuai dengan aset dan kondisi pasar tertentu untuk mendapatkan efek optimal melalui pengembalian yang memadai dan pengoptimalan parameter. Dengan pelaksanaan yang sistematis dan pengoptimalan berkelanjutan, strategi ini dapat menjadi alat yang efektif dalam kotak alat pedagang tren.

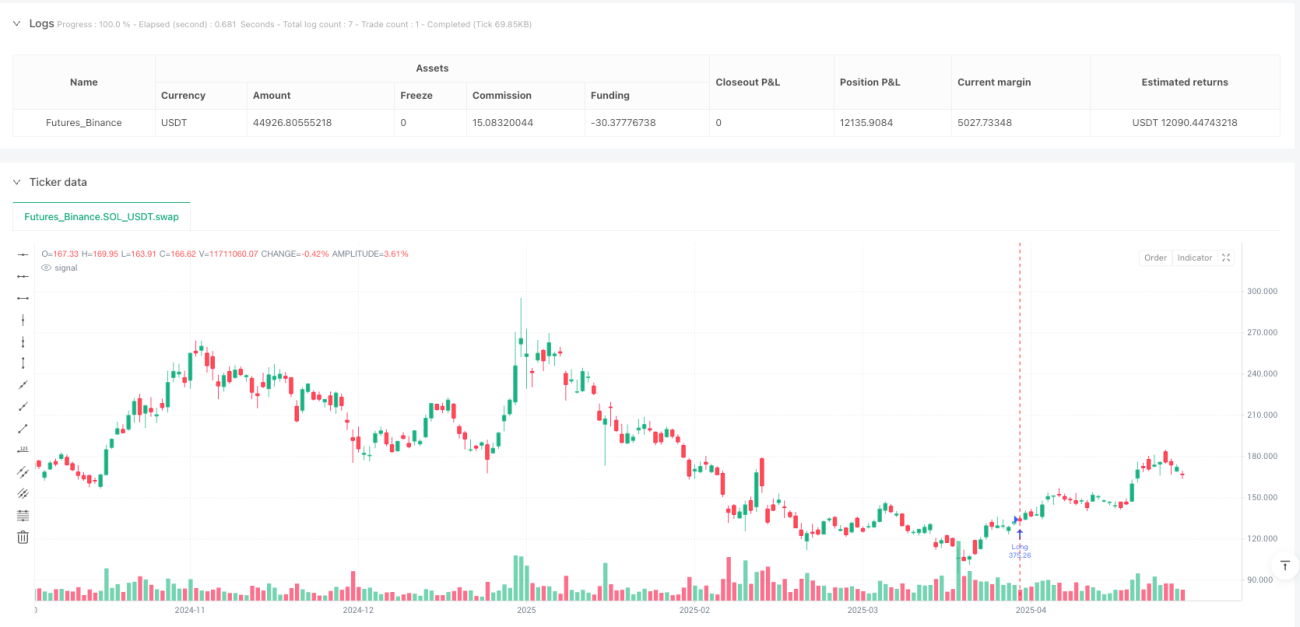

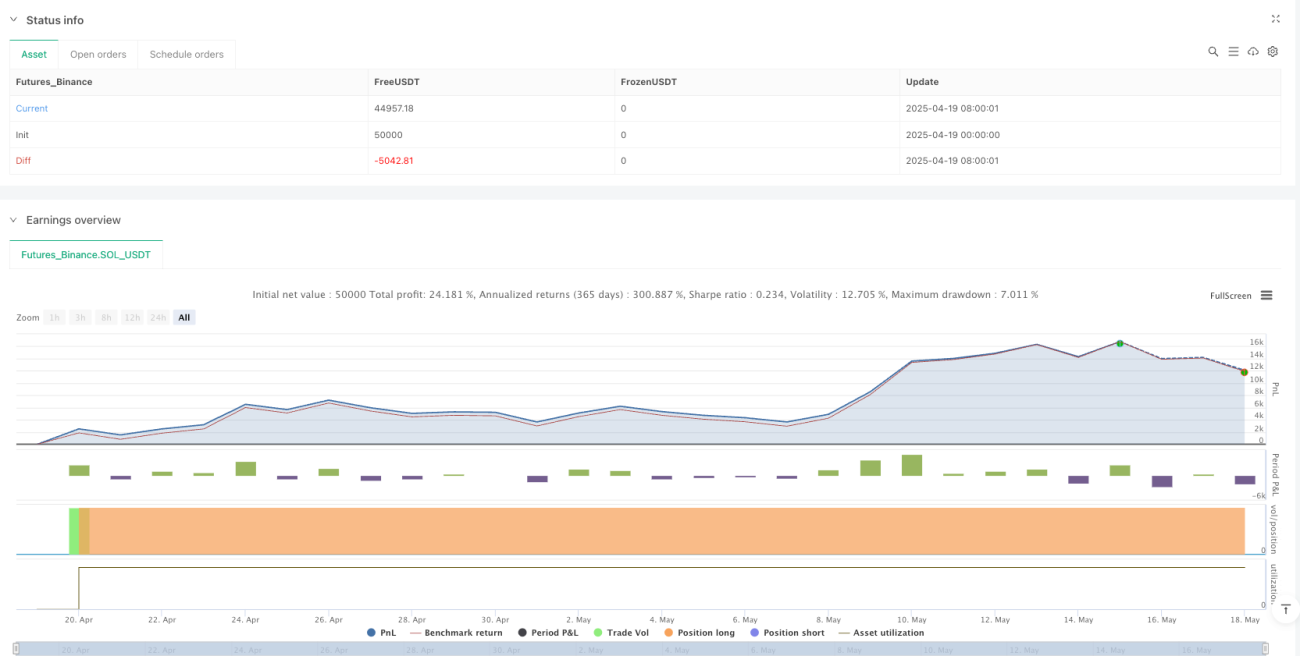

/*backtest

start: 2025-04-19 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © manorz

//@version=6

strategy('Grid Tendence Long V1', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, calc_on_every_tick = true)- 1