Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda

Ikhtisar

Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda adalah sistem perdagangan cerdas yang didasarkan pada volatilitas harga, yang membangun mekanisme identifikasi tren dengan konfirmasi ganda melalui kombinasi dua set filter interval independen (cepat dan lambat). Inti dari strategi ini terletak pada penggunaan Rata-rata Bergerak Eksponensial (EMA) untuk menghitung Rata-rata Rentang Sebenarnya yang dihaluskan, kemudian membangun jalur atas dan bawah berdasarkan indikator volatilitas dinamis ini, membentuk saluran harga yang adaptif. Ketika harga menembus saluran dinamis ini, strategi akan menghasilkan sinyal perdagangan yang sesuai berdasarkan arah terobosan dan keberlanjutan tren.

Strategi ini sangat cocok untuk grafik Renko, karena grafik Renko menyaring faktor waktu dan hanya berfokus pada pergerakan harga, yang sangat selaras dengan konsep inti strategi filter interval. Melalui mekanisme filter interval ganda, strategi secara efektif mengurangi gangguan kebisingan pasar terhadap keputusan perdagangan, sambil tetap mempertahankan sensitivitas terhadap perubahan tren yang sebenarnya. Desain ini memungkinkan strategi untuk menghindari sinyal palsu yang sering terjadi di pasar yang bergejolak, sambil dapat menangkap terobosan harga yang efektif tepat waktu di pasar yang sedang tren.

Kecerdasan strategi tercermin dalam kemampuan adaptasinya, dengan menyesuaikan lebar interval secara dinamis untuk beradaptasi dengan lingkungan volatilitas pasar yang berbeda, memastikan bahwa strategi tidak terlalu sensitif di pasar dengan volatilitas tinggi, dan tidak terlalu lamban di pasar dengan volatilitas rendah.

Prinsip Strategi

Prinsip inti dari Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda didasarkan pada karakteristik statistik volatilitas harga. Strategi pertama-tama menghitung rentang fluktuasi rata-rata yang dihaluskan melalui fungsi smoothrng, yang menggunakan Rata-rata Bergerak Eksponensial (EMA) untuk menghaluskan nilai absolut perubahan harga dua kali. Penghalusan pertama menghitung EMA dari nilai absolut perubahan harga, sedangkan penghalusan kedua menggunakan periode dua kali lipat dari periode asli dikurangi satu. Mekanisme penghalusan ganda ini secara efektif menghilangkan kebisingan jangka pendek sambil mempertahankan responsivitas terhadap perubahan volatilitas jangka menengah dan panjang.

Strategi merancang dua set parameter: parameter cepat (per1=27, mult1=1.5) digunakan untuk menangkap perubahan harga jangka pendek, dan parameter lambat (per2=55, mult2=1.0) digunakan untuk mengidentifikasi tren jangka panjang. Rata-rata dari kedua set interval digunakan sebagai lebar interval dinamis akhir. Desain ini menyeimbangkan sensitivitas dan stabilitas strategi.

Filter interval (fungsi rngfilt) adalah komponen inti strategi. Ini secara dinamis menyesuaikan posisi garis filter dengan membandingkan harga saat ini dengan nilai filter periode sebelumnya. Ketika harga naik, garis filter diatur ke nilai yang lebih besar antara (harga saat ini dikurangi lebar interval) dan nilai filter periode sebelumnya. Ketika harga turun, garis filter diatur ke nilai yang lebih kecil antara (harga saat ini ditambah lebar interval) dan nilai filter periode sebelumnya. Mekanisme ini memastikan bahwa garis filter dapat mengikuti perubahan tren harga sambil memberikan zona penyangga yang cukup untuk menyaring fluktuasi jangka pendek.

Strategi mencatat jumlah periode kenaikan dan penurunan berturut-turut melalui variabel upward dan downward. Mekanisme penghitungan ini membantu menilai kekuatan dan keberlanjutan tren. Pembangkitan sinyal perdagangan memerlukan dua kondisi: posisi harga relatif terhadap garis filter dan keberlanjutan arah tren. Mekanisme konfirmasi ganda ini sangat meningkatkan keandalan sinyal.

Keunggulan Strategi

Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda memiliki beberapa keunggulan signifikan. Pertama, kemampuan adaptasi yang luar biasa. Strategi secara otomatis menyesuaikan lebar interval berdasarkan perubahan volatilitas pasar. Ini berarti di pasar dengan volatilitas tinggi, strategi akan memperlebar rentang toleransi untuk mengurangi kesalahan; di pasar dengan volatilitas rendah, strategi akan mempersempit rentang untuk meningkatkan sensitivitas. Mekanisme adaptif ini memungkinkan strategi mempertahankan kinerja yang stabil di berbagai kondisi pasar.

Kedua, keunggulan mekanisme konfirmasi ganda. Melalui kombinasi dua sistem filter (cepat dan lambat) serta verifikasi ganda posisi harga dan keberlanjutan tren, strategi secara signifikan mengurangi probabilitas sinyal palsu. Desain ini sangat cocok untuk menangani kebisingan perdagangan umum dan gangguan fluktuasi jangka pendek di pasar keuangan.

Keunggulan penting lainnya adalah kemampuan pelacakan tren yang sangat baik. Melalui mekanisme penghitungan berturut-turut, strategi dapat mengidentifikasi dan terus melacak tren yang kuat, menghindari keluar terlalu awal dari posisi yang menguntungkan. Pada saat yang sama, ketika tren berbalik, strategi dapat mengidentifikasi dan menyesuaikan arah posisi secara tepat waktu.

Dari sudut pandang manajemen risiko, strategi ini memiliki mekanisme stop-loss dinamis. Desain jalur atas dan bawah secara alami menyediakan fungsi pengendalian risiko: ketika harga menembus jalur, sinyal perdagangan dipicu; ketika harga kembali ke dalam jalur, hal itu dapat memicu stop-loss atau penutupan posisi. Desain ini memastikan bahwa setiap perdagangan memiliki batas risiko yang jelas.

Strategi juga memiliki stabilitas parameter yang baik. Meskipun ada beberapa parameter yang dapat disesuaikan, sensitivitas strategi terhadap parameter relatif rendah, yang berarti strategi dapat mempertahankan kinerja yang relatif stabil di berbagai kondisi pasar, mengurangi risiko over-optimasi.

Risiko Strategi

Meskipun Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda memiliki banyak keunggulan, ada beberapa risiko yang perlu diperhatikan. Risiko utama adalah kinerja di pasar yang bergejolak (sideways). Ketika pasar berada dalam kondisi konsolidasi horizontal, harga dapat sering melintasi garis filter, menyebabkan strategi menghasilkan terlalu banyak sinyal perdagangan. Meskipun mekanisme konfirmasi ganda dapat mengurangi situasi ini, di pasar yang sangat bergejolak, strategi masih dapat menghadapi risiko kerugian kecil terus-menerus.

Solusinya termasuk menambahkan modul identifikasi lingkungan pasar tambahan, misalnya dengan memperkenalkan indikator volatilitas atau indikator kekuatan tren untuk menilai apakah pasar saat ini cocok untuk menjalankan strategi. Ketika lingkungan yang sangat bergejolak terdeteksi, perdagangan dapat dihentikan sementara atau pengaturan parameter dapat disesuaikan.

Risiko penting lainnya adalah masalah lag. Karena strategi menggunakan penghalusan EMA ganda dan mekanisme konfirmasi ganda, mungkin tidak dapat merespons dengan cepat pada awal pembalikan tren, menyebabkan kehilangan waktu masuk terbaik atau mengalami penarikan yang tidak perlu. Keterlambatan ini sangat jelas di pasar yang berubah dengan cepat.

Untuk mengurangi masalah lag, pertimbangkan untuk memperkenalkan indikator leading atau modul analisis aksi harga, seperti memantau percepatan perubahan harga atau terobosan level support/resistance kunci. Selain itu, melalui optimalisasi kombinasi parameter, responsivitas dapat ditingkatkan secara tepat sambil mempertahankan stabilitas strategi.

Meskipun sensitivitas parameter relatif rendah, masih ada risiko over-optimasi. Jika parameter dioptimalkan secara berlebihan pada data historis, strategi dapat berkinerja buruk dalam perdagangan aktual. Disarankan untuk menggunakan analisis walk-forward dan pengujian di luar sampel untuk memverifikasi ketahanan parameter.

Selain itu, kinerja strategi dalam kondisi pasar ekstrem juga perlu mendapat perhatian khusus. Ketika terjadi peristiwa black swan atau krisis likuiditas, perilaku harga normal mungkin menjadi tidak valid, menyebabkan strategi menghasilkan kerugian besar yang tidak terduga.

Arah Optimasi Strategi

Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda memiliki beberapa arah yang dapat dioptimalkan lebih lanjut. Pertama, peningkatan adaptasi lingkungan pasar. Sistem klasifikasi status volatilitas dapat diperkenalkan, misalnya klasifikasi volatilitas berbasis ATR atau analisis sentimen pasar berbasis indikator tipe VIX. Parameter strategi secara otomatis disesuaikan berdasarkan lingkungan pasar yang berbeda: meningkatkan nilai mult1 dan mult2 di lingkungan volatilitas tinggi, dan menurunkannya di lingkungan volatilitas rendah, sehingga meningkatkan adaptasi strategi terhadap lingkungan.

Kedua, peningkatan kualitas sinyal lebih lanjut. Pertimbangkan untuk memperkenalkan analisis konfirmasi volume harga. Ketika harga menembus garis filter, jika disertai dengan peningkatan volume perdagangan, ini memperkuat kredibilitas sinyal. Selain itu, dapat dikombinasikan dengan analisis level teknis kunci: ketika terobosan terjadi di dekat level support/resistance penting, berikan bobot yang lebih tinggi.

Penyesuaian parameter dinamis adalah arah optimasi penting lainnya. Strategi saat ini menggunakan parameter periode tetap, tetapi karakteristik siklus pasar berubah secara dinamis. Mekanisme parameter adaptif dapat diperkenalkan, yang secara dinamis menyesuaikan nilai per1 dan per2 berdasarkan siklus volatilitas pasar dan keberlanjutan tren. Misalnya, di pasar yang sedang tren, perpanjang periode parameter untuk mengurangi kebisingan; di pasar yang bergejolak, perpendek periode parameter untuk meningkatkan responsivitas.

Penyempurnaan modul manajemen risiko juga merupakan arah optimasi penting. Mekanisme pengendalian risiko multi-level dapat diperkenalkan, termasuk batasan risiko per perdagangan, perlindungan kerugian beruntun, pengendalian drawdown maksimum, dll. Selain itu, sistem manajemen posisi dapat dipertimbangkan untuk menyesuaikan ukuran posisi secara dinamis berdasarkan kekuatan sinyal dan lingkungan pasar.

Penerapan teknologi pembelajaran mesin juga merupakan arah optimasi yang menjanjikan. Algoritme pembelajaran mesin dapat digunakan untuk mengoptimalkan pemilihan parameter, penyaringan sinyal, dan pengendalian risiko. Misalnya, gunakan algoritma genetika untuk mengoptimalkan kombinasi parameter, gunakan support vector machine untuk klasifikasi sinyal, atau gunakan reinforcement learning untuk manajemen posisi dinamis.

Kesimpulan

Strategi Pelacakan Tren Dinamis dengan Filter Interval Ganda adalah sistem pelacakan tren yang dirancang dengan cermat dan logis. Keunggulan intinya terletak pada mekanisme filter ganda dan penyesuaian interval adaptif, yang secara efektif menyaring kebisingan pasar sambil mempertahankan sensitivitas terhadap perubahan tren. Mekanisme konfirmasi ganda dan logika penghitungan berturut-turut secara signifikan meningkatkan kualitas sinyal, memungkinkan strategi untuk mendapatkan kinerja yang baik di pasar yang sedang tren.

Namun, strategi juga memiliki beberapa keterbatasan, terutama dalam hal adaptasi di pasar yang bergejolak dan masalah lag saat pembalikan tren. Masalah-masalah ini tidak dapat diatasi, dan dengan memperkenalkan langkah-langkah optimasi seperti identifikasi lingkungan pasar, penyesuaian parameter dinamis, dan pengendalian risiko multi-level, kinerja keseluruhan strategi dapat ditingkatkan lebih lanjut.

Strategi ini sangat cocok untuk pedagang yang memiliki dasar analisis teknis dan pengalaman manajemen risiko. Disarankan untuk menggabungkan indikator teknis lain dan analisis fundamental dalam penerapan praktis untuk membentuk sistem perdagangan yang lebih lengkap. Pada saat yang sama, backtesting historis dan simulasi perdagangan yang memadai harus dilakukan untuk memahami secara mendalam karakteristik kinerja strategi di berbagai lingkungan pasar dan merumuskan langkah-langkah pengendalian risiko yang sesuai.

Bagi pedagang kuantitatif, strategi ini menyediakan kerangka dasar yang sangat baik, yang dapat digunakan sebagai dasar untuk inovasi dan optimasi lebih lanjut. Melalui penelitian dan perbaikan terus-menerus, strategi ini berpotensi menjadi alat perdagangan kuantitatif yang kokoh dan andal.

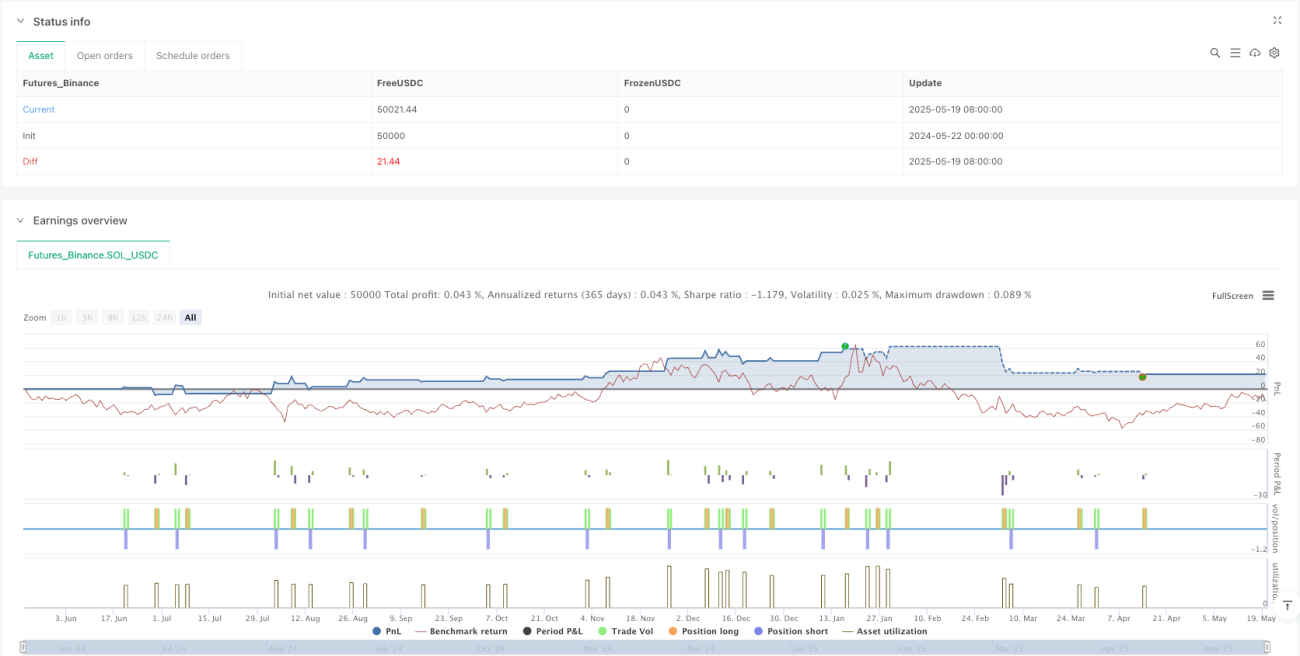

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1