Pelacakan Tren Rata-rata Pergerakan Hull Periode Ganda dan Strategi Perdagangan Kuantitatif Stop-profit Dinamis

Ringkasan

Strategi ini menggunakan kombinasi dua siklus Hull Moving Average (HMA) untuk membangun sistem perdagangan pelacakan tren yang lengkap. Secara khusus, strategi ini menggunakan HMA 200 sebagai indikator sinyal masuk, sedangkan HMA 150 digunakan untuk menghasilkan sinyal stop dinamis. Strategi ini juga mencakup rentang tanggal pengembalian yang dapat dikonfigurasi, yang memungkinkan pedagang untuk menilai kinerja strategi dalam jangka waktu tertentu.

Prinsip Strategi

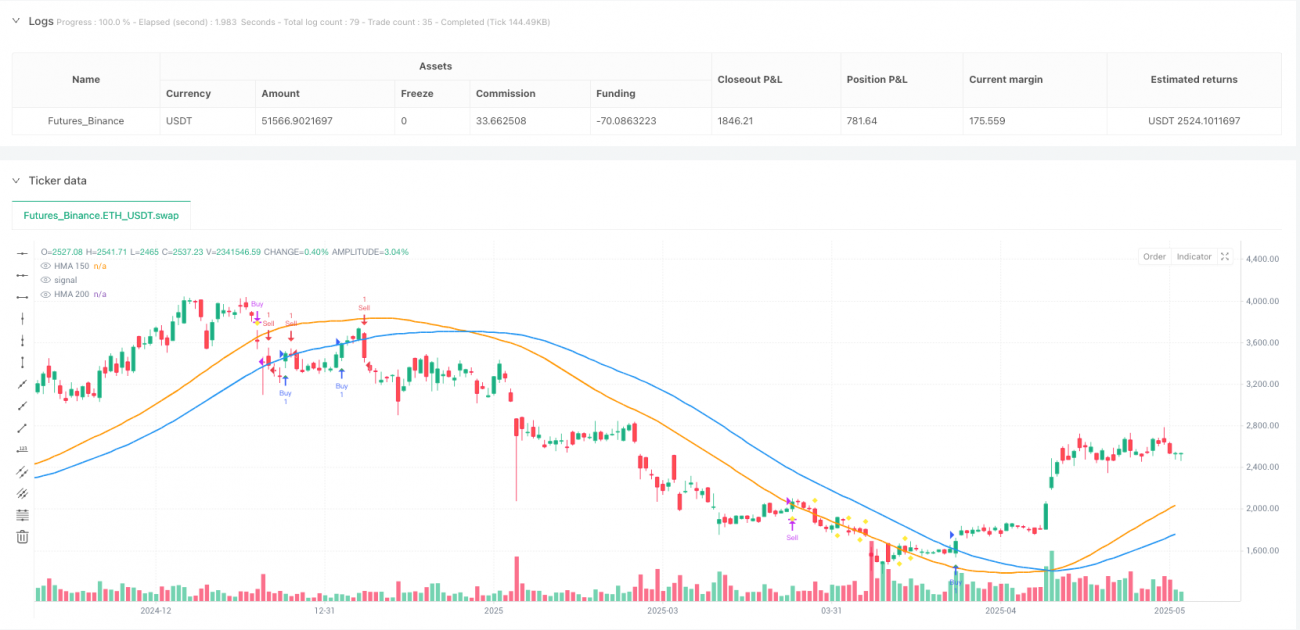

Inti dari strategi ini adalah berdasarkan pada Hull Moving Average (HMA) pada dua periode yang berbeda: HMA 200 dan HMA 150. HMA adalah indikator rata-rata bergerak canggih yang mampu mengurangi keterbelakangan secara signifikan dibandingkan dengan rata-rata bergerak tradisional sambil tetap halus. Logika masuk strategi ini didasarkan pada hubungan silang antara harga dengan garis HMA 200 yang lebih lambat: sinyal beli dihasilkan ketika HMA 200 melewati harga overbought; sinyal jual dihasilkan ketika HMA 200 melewati harga overbought.

Stop-loss logic menggunakan HMA 150 yang lebih cepat sebagai titik acuan dinamis: untuk posisi multi-head, stop-loss dipicu ketika harga melewati HMA 150 ke bawah; untuk posisi kosong, stop-loss dipicu ketika harga melewati HMA 150 ke atas. Desain ini memungkinkan tingkat stop-loss untuk disesuaikan dengan dinamika pasar, bukan menggunakan target keuntungan tetap.

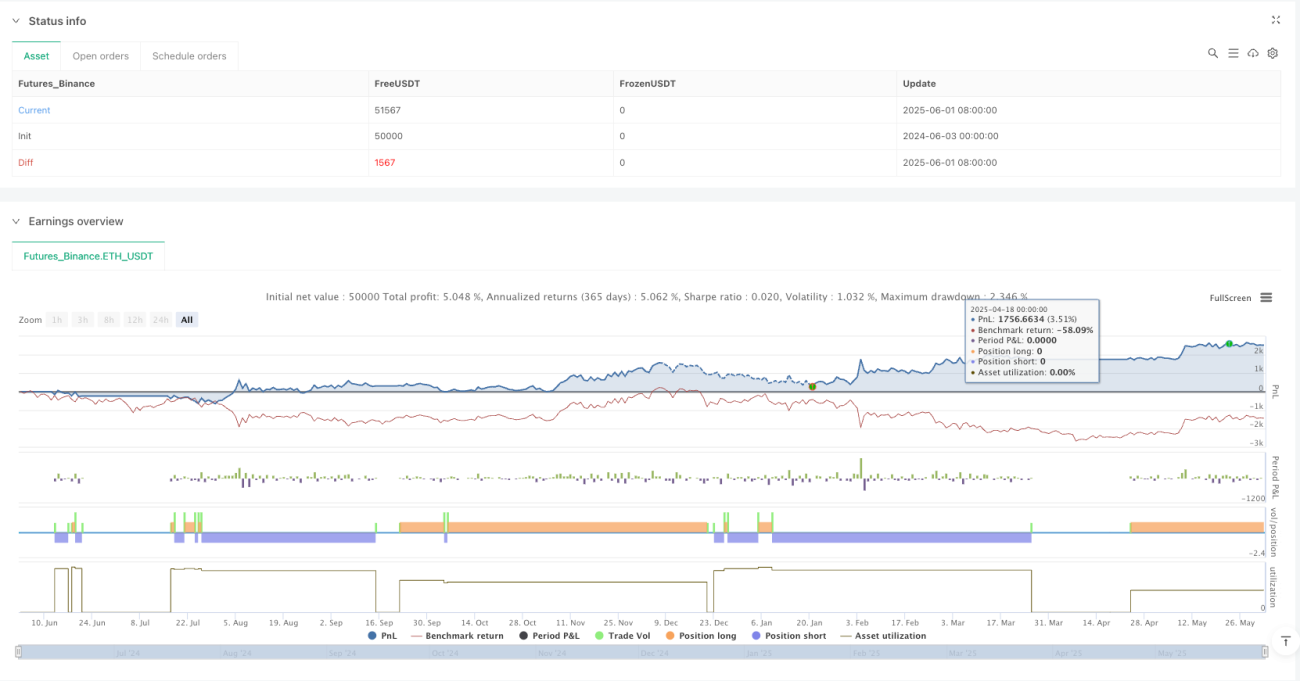

Kode ini mengimplementasikan fungsi rentang tanggal retrospektif yang dapat dikonfigurasi, yang memungkinkan pedagang untuk melakukan analisis kinerja strategi untuk periode sejarah tertentu dengan pengaturan tanggal awal dan akhir tahun. Strategi ini juga mencakup komponen visualisasi, yang secara langsung menampilkan garis HMA, sinyal masuk, dan sinyal berhenti di grafik, yang membantu pedagang memahami keadaan pasar dan keputusan strategi secara langsung.

Keunggulan Strategis

-

Mengurangi KetinggalanHMA memiliki keterlambatan yang lebih rendah dibandingkan dengan rata-rata bergerak tradisional, sehingga sinyal masuk dan keluar lebih tepat waktu, dapat merespons perubahan pasar lebih cepat, dan mengurangi potensi biaya kesempatan.

-

Desain keseimbangan dua siklusStrategi menggunakan HMA dengan siklus yang berbeda untuk masuk dan berhenti, membentuk metode yang seimbang - periode yang lebih panjang (<200) digunakan untuk identifikasi arah tren yang stabil, periode yang lebih pendek (<150) digunakan untuk perlindungan keuntungan yang lebih sensitif, mencapai tujuan ganda untuk menangkap tren dan mengunci keuntungan.

-

Sistem perdagangan otomatisStrategi memiliki aturan masuk dan keluar yang jelas, dapat dieksekusi secara otomatis, mengurangi gangguan emosional manusia, meningkatkan disiplin perdagangan. Sinyal visual pada grafik juga membantu dalam pengambilan keputusan strategi.

-

Fleksibel fitur umpan balik: Rentang tanggal yang dapat dikonfigurasi memungkinkan pedagang untuk menguji strategi untuk periode sejarah tertentu, membantu menganalisis kinerja strategi dalam berbagai lingkungan pasar, mengoptimalkan pengaturan parameter.

-

**Logikanya jelas.**Strategi: Logika inti strategi sederhana dan langsung, mudah dipahami dan dimodifikasi, mudah untuk disesuaikan dan diperluas oleh pedagang sesuai dengan kebutuhan mereka sendiri, cocok untuk digunakan oleh pedagang di semua tingkatan.

-

Keuntungan mengikuti trenSebagai strategi trend-following, ia dapat memperoleh keuntungan yang lebih besar di pasar tren yang kuat, terutama dalam lingkungan pasar yang terus bergerak satu arah.

Risiko Strategis

-

Performa buruk di pasar interimSeperti semua strategi trend-following, Forex mungkin tidak berkinerja baik di pasar yang terdorong atau bergejolak, yang dapat menghasilkan sinyal palsu dan perdagangan yang merugikan.

-

Kurangnya pengendalian kerugian: Strategi saat ini tidak memiliki mekanisme stop loss yang terintegrasi, yang dapat menyebabkan penarikan besar jika tren berbalik tetapi belum memicu kondisi stop. Dalam aplikasi praktis, pertimbangkan untuk menambahkan aturan stop loss yang tepat untuk membatasi kerugian maksimum pada satu perdagangan.

-

Keterbatasan parameter tetapPeriode HMA (<200 dan <150) adalah tetap dan mungkin tidak cocok untuk semua pasar atau kerangka waktu. Varietas perdagangan yang berbeda dan periode waktu mungkin memerlukan pengaturan parameter yang berbeda untuk mendapatkan hasil terbaik.

-

Keluar dari tren yang kuatDalam tren yang kuat, mekanisme stop based pada HMA 150 dapat menyebabkan keluar prematur dari perdagangan yang menguntungkan, kehilangan sebagian keuntungan. Ini adalah kontradiksi yang melekat antara metode stop dinamis dan kontinuitas tren.

-

Kurangnya manajemen posisiStrategi tidak menyertakan penyesuaian ukuran posisi atau fungsi manajemen risiko, semua perdagangan menggunakan proporsi dana yang sama, yang dalam beberapa kasus dapat menyebabkan paparan risiko yang berlebihan.

-

Ketergantungan satu indikatorStrategi ini hanya mengandalkan indikator HMA, tanpa menggunakan indikator teknis lainnya atau filter untuk mengkonfirmasi sinyal, yang dapat meningkatkan risiko sinyal palsu.

Arah optimasi strategi

-

Masuk ke Stop LossImplementasi aturan stop loss yang dinamis atau tetap, seperti stop loss berdasarkan ATR, stop loss persentase, atau stop loss berdasarkan level support/resistance, untuk membatasi risiko kerugian maksimum dalam satu transaksi. Hal ini sangat penting untuk melindungi keamanan dana, terutama jika terjadi pembalikan tren yang tiba-tiba.

-

Desain Parameter AdaptifAdaptasi siklus HMA berdasarkan volatilitas pasar atau dinamika karakteristik pasar lainnya, sehingga strategi dapat beradaptasi dengan lingkungan pasar yang berbeda. Misalnya, menggunakan siklus yang lebih panjang ketika volatilitas tinggi, menggunakan siklus yang lebih pendek ketika volatilitas rendah.

-

Menambahkan filter lingkungan pasar: Mekanisme untuk mendeteksi pasar segmen atau pasar tren, menghindari perdagangan atau menyesuaikan parameter strategi di pasar segmen. Indikator seperti ADX, bandwidth Brin dapat digunakan untuk menilai kondisi pasar.

-

Integrasi analisis volume transaksi: Menambahkan indikator volume perdagangan untuk mengkonfirmasi kekuatan tren, hanya melakukan sinyal jika volume perdagangan mendukung, mengurangi perdagangan yang merugikan yang disebabkan oleh false breakout.

-

Menerapkan manajemen posisi cerdas: Mengatur ukuran posisi berdasarkan volatilitas, ukuran akun, atau parameter risiko untuk memastikan keseimbangan risiko dan pertumbuhan dana yang stabil dalam jangka panjang. Misalnya, implementasi perhitungan ukuran posisi berdasarkan ATR atau metode persentase risiko tetap.

-

Analisis multi-frame waktu: Menambahkan analisis tren pada kerangka waktu yang lebih tinggi, melakukan perdagangan hanya jika arah tren kerangka waktu yang lebih tinggi konsisten, meningkatkan kualitas sinyal dan tingkat keberhasilan.

-

Membuat Tracking Stop LossTracking stop loss menggantikan level stop loss tetap, memungkinkan keuntungan untuk terus tumbuh sambil melindungi keuntungan, terutama dalam tren yang kuat. Tracking stop loss dapat dilakukan berdasarkan indikator HMA, ATR, atau persentase mundur.

Meringkaskan

Dual-periode Hull Moving Average trend tracking dan Dynamic Stop Quantitative trading strategy memberikan metode trend tracking yang intuitif dan efektif, yang menggabungkan mekanisme stop-loss yang dinamis. Dengan memanfaatkan karakteristik latensi rendah dari Hull Moving Average dari dua periode yang berbeda, strategi ini menyeimbangkan antara menangkap tren dan melindungi keuntungan. Keuntungan utama dari strategi ini meliputi pembuatan sinyal yang jelas, penurunan latensi sinyal, dan periode pengembalian yang dapat disesuaikan, yang membuatnya menjadi alat praktis untuk pedagang yang mengikuti tren.

Namun, strategi ini juga memiliki beberapa keterbatasan, termasuk kinerja yang buruk di pasar segmen, kurangnya mekanisme stop loss dan parameter tetap. Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti menambahkan aturan stop loss, penyesuaian parameter adaptif, penyaringan lingkungan pasar, dan manajemen posisi cerdas, strategi ini dapat berkembang menjadi sistem perdagangan yang lebih kokoh dan cocok untuk berbagai lingkungan pasar.

Pada akhirnya, strategi dua siklus berdasarkan Hull Moving Average ini memberikan dasar yang kuat bagi pedagang kuantitatif yang dapat disesuaikan dan diperluas lebih lanjut sesuai dengan preferensi risiko pribadi dan tujuan perdagangan. Dalam aplikasi praktis, pedagang harus selalu mengingat pentingnya manajemen risiko dan melakukan pengembalian yang memadai dan verifikasi perdagangan simulasi sebelum perdagangan di tempat.

/*backtest

start: 2024-06-03 00:00:00

end: 2025-06-02 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

//@strategy HMA 200/150 Trading Strategy

//@description A trend-following strategy using HMA 200 for entry signals and HMA 150 for take profit signals. Buys when price closes above HMA 200, sells when price closes below HMA 200. Take profit for buys when price closes below HMA 150, and for sells when price closes above HMA 150. Includes date range inputs for backtesting.

//@author [TrendBlazeX]- 1