Model Perdagangan Kuantitatif Bias Arah Volatilitas

Ikhtisar

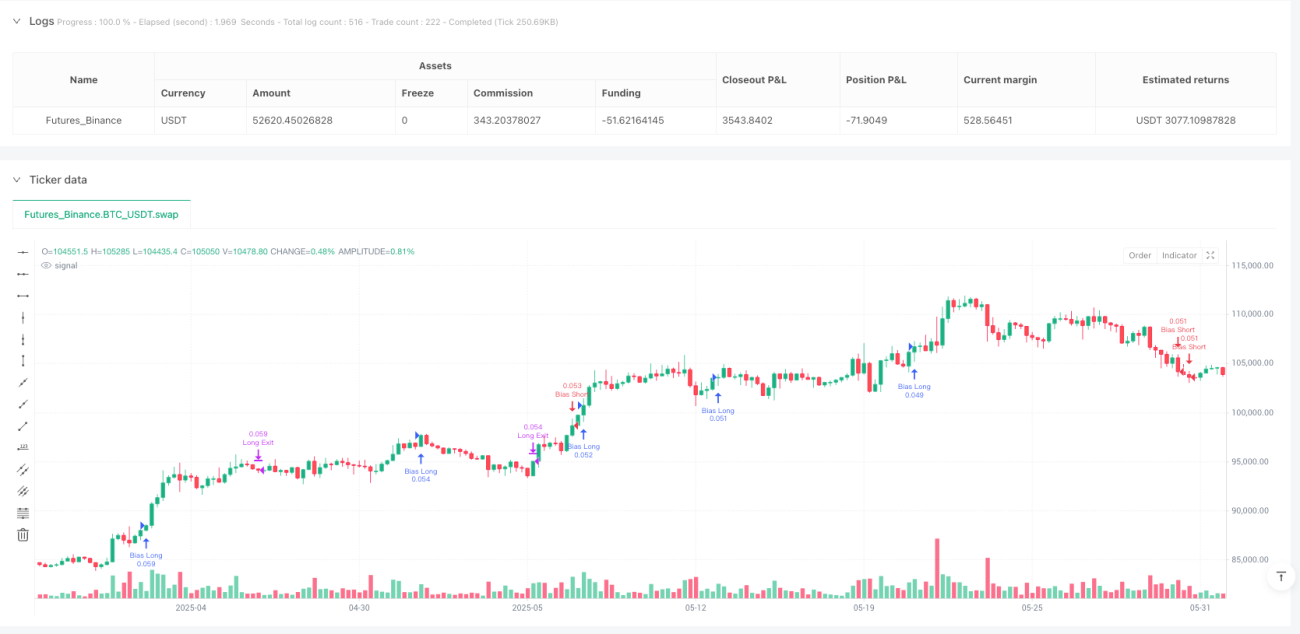

Model perdagangan kuantitatif penyimpangan arah volatilitas adalah sistem perdagangan murni matematis, non-indikator, yang mampu mendeteksi pergeseran probabilitas arah pada fase pasar dengan volatilitas tinggi. Strategi ini tidak bergantung pada indikator teknis tradisional seperti Relative Strength Index (RSI) atau moving average, melainkan memanfaatkan perilaku harga mentah dan logika pengelompokan, berdasarkan preferensi pasar terkini untuk menentukan arah potensial breakout. Pendekatan ini menggunakan analisis statistik untuk mendeteksi tren arah di pasar dan memasuki pasar ketika volatilitas memenuhi syarat.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada dua faktor kunci: konsistensi arah harga dan volatilitas pasar. Dalam jendela retrospektif yang telah ditentukan (default 10 lilin), strategi menghitung berapa banyak lilin yang ditutup dengan arah yang sama (yaitu bullish atau bearish). Pada saat yang sama, rentang harga dalam jendela tersebut dihitung untuk mengukur volatilitas pasar.

Strategi membuka posisi ketika kondisi berikut terpenuhi:

- Volatilitas pasar lebih tinggi dari ambang batas minimum (default 0,05%)

- Terdeteksi penyimpangan arah yang jelas (misalnya, lebih dari 60% harga penutupan menunjukkan arah yang sama)

Pendekatan ini didasarkan pada asumsi: ketika volatilitas tinggi dan konsistensi penutupan arah terjadi bersamaan, pasar secara probabilistik lebih cenderung bergerak maju ke arah tersebut. Strategi menerapkan level stop loss dan take profit berdasarkan ATR (Average True Range), dan jika target tidak tercapai, perdagangan akan keluar secara otomatis setelah 20 lilin.

Strategi juga menyertakan beberapa parameter kunci:

- Jendela penyimpangan (10 lilin): jumlah lilin masa lalu yang digunakan untuk mengevaluasi penutupan arah

- Ambang batas penyimpangan (0,60): rasio lilin searah yang diperlukan untuk menganggap penyimpangan valid

- Rentang minimum (0,05%): memastikan pasar cukup volatil untuk menghindari noise

- Panjang ATR (14): digunakan untuk menentukan area stop loss dan target secara dinamis

- Rasio risiko-imbalan (2.0): take profit ditetapkan pada dua kali jarak stop loss

- Jumlah lilin maksimum posisi bertahan (20): perdagangan ditutup secara otomatis setelah 20 lilin untuk mencegah stagnasi

Keunggulan Strategi

Setelah menganalisis kode strategi ini secara mendalam, kami dapat merangkum keunggulan signifikan berikut:

-

Pendekatan matematis murni: Strategi ini sepenuhnya didasarkan pada inferensi statistik, bukan indikator tradisional, sehingga mengurangi risiko sinyal lag dan overfitting.

-

Kemampuan adaptasi tinggi: Dengan menangkap struktur harga aktual dan pola volatilitas di pasar, strategi dapat beradaptasi dengan berbagai lingkungan pasar.

-

Kompatibilitas multi-kerangka waktu: Strategi ini dapat dijalankan pada berbagai kerangka waktu (1 jam, 4 jam, harian, dll.), memberikan fleksibilitas peluang perdagangan.

-

Manajemen risiko dinamis: Penggunaan ATR untuk pengaturan stop loss dan take profit memastikan manajemen risiko secara otomatis menyesuaikan dengan volatilitas pasar saat ini.

-

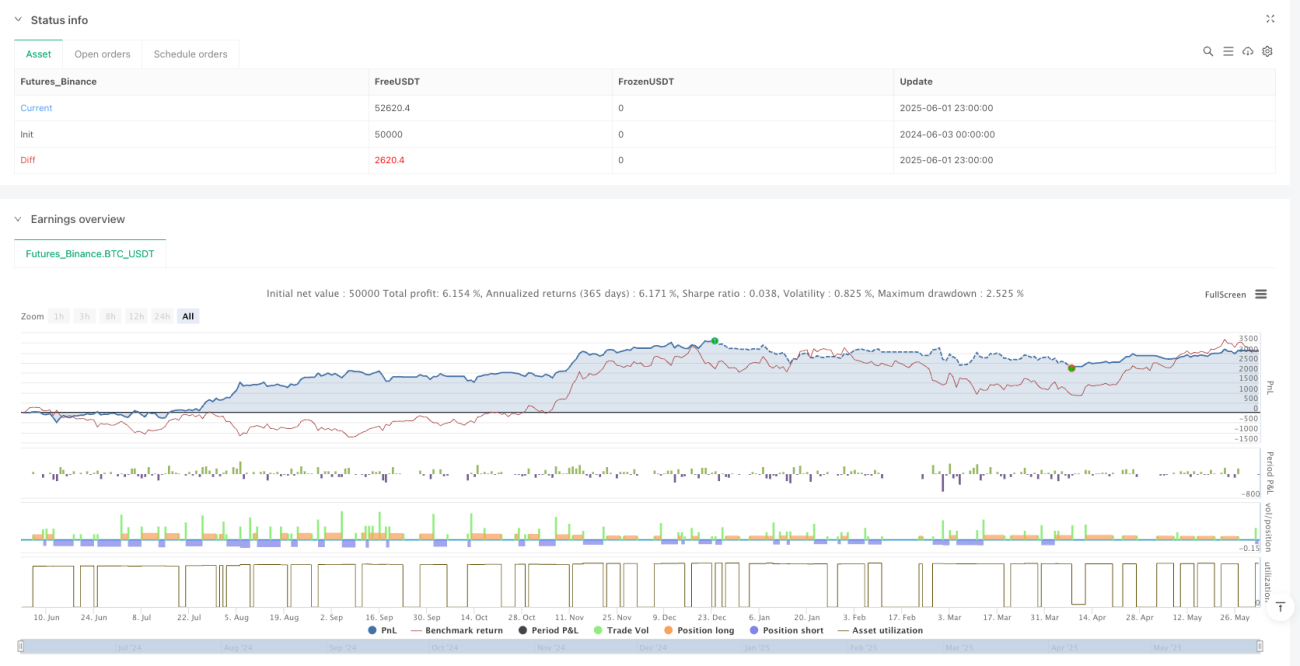

Kondisi perdagangan realistis: Strategi memperhitungkan komisi perdagangan 0,05%, slippage 1 poin untuk setiap entri dan keluar, serta ukuran posisi 10% dari modal awal $10.000, sehingga hasil backtest lebih mendekati kondisi perdagangan nyata.

-

Tanpa pyramiding: Fitur pyramiding dinonaktifkan untuk menghindari konsentrasi risiko yang berlebihan.

-

Mekanisme keluar otomatis: Jika perdagangan tidak mencapai target dalam waktu yang ditentukan, posisi akan ditutup secara otomatis, mencegah dana terjebak dalam waktu lama.

Risiko Strategi

Meskipun strategi ini memiliki beberapa keunggulan, masih terdapat potensi risiko berikut dalam aplikasi praktis:

-

Risiko false breakout: Di pasar dengan volatilitas tinggi, harga mungkin menunjukkan penyimpangan arah tetapi kemudian berbalik dengan cepat, menghasilkan sinyal palsu. Solusi: pertimbangkan untuk menambahkan indikator konfirmasi atau memperpanjang waktu konfirmasi.

-

Sensitivitas parameter: Kinerja strategi sangat bergantung pada pengaturan parameter seperti ambang batas penyimpangan dan rentang volatilitas minimum. Perubahan kecil pada parameter ini dapat menghasilkan hasil yang sangat berbeda. Solusi: lakukan optimasi parameter menyeluruh dan uji ketahanan.

-

Kinerja tidak konsisten di berbagai siklus pasar: Strategi mungkin menunjukkan kinerja yang berbeda di berbagai siklus pasar (pasar tren vs. pasar sideways). Solusi: tambahkan filter lingkungan pasar, aktifkan strategi hanya dalam kondisi pasar yang sesuai.

-

Batas waktu keluar tetap: Keluar paksa setelah 20 lilin dapat mengakhiri perdagangan yang berpotensi menguntungkan terlalu dini dalam beberapa situasi. Solusi: terapkan aturan keluar yang lebih cerdas berdasarkan kondisi pasar, bukan periode tetap.

-

Rasio risiko-imbalan tetap: Rasio risiko-imbalan tetap (2.0) mungkin tidak cocok untuk semua kondisi pasar. Solusi: sesuaikan rasio risiko-imbalan secara dinamis berdasarkan volatilitas dan struktur pasar.

Arah Optimasi Strategi

Setelah menganalisis kode secara mendalam, saya merekomendasikan beberapa arah optimasi berikut:

-

Klasifikasi status pasar: Tambahkan mekanisme identifikasi status pasar untuk membedakan pasar tren dan pasar sideways, dan sesuaikan parameter strategi sesuai dengan status pasar yang berbeda. Ini dapat menghindari sinyal palsu dalam kondisi pasar yang tidak sesuai.

-

Ambang batas penyimpangan dinamis: Saat ini strategi menggunakan ambang batas penyimpangan tetap (0,60). Pertimbangkan untuk menyesuaikan ambang batas ini secara dinamis berdasarkan volatilitas pasar. Pada periode volatilitas tinggi, ambang batas yang lebih tinggi mungkin diperlukan untuk mengonfirmasi breakout yang sebenarnya.

-

Konfirmasi multi-kerangka waktu: Perkenalkan analisis multi-kerangka waktu untuk memastikan arah perdagangan sejalan dengan tren pasar jangka panjang, mengurangi risiko perdagangan melawan tren.

-

Mekanisme keluar cerdas: Ganti aturan keluar berdasarkan jumlah lilin tetap dengan logika keluar dinamis berdasarkan kondisi pasar, misalnya menggunakan perubahan volatilitas, pelemahan momentum, atau perubahan struktur harga sebagai pemicu keluar.

-

Optimasi ukuran posisi: Saat ini strategi menggunakan ukuran posisi tetap 10%. Implementasikan manajemen posisi berbasis risiko yang menyesuaikan ukuran posisi setiap perdagangan berdasarkan ATR dan toleransi risiko akun.

-

Peningkatan pembelajaran mesin: Pertimbangkan untuk memperkenalkan algoritma pembelajaran mesin untuk mengoptimalkan deteksi dan prediksi penyimpangan, terutama menggunakan algoritma pengelompokan atau klasifikasi untuk mengidentifikasi pola harga yang lebih kompleks.

Kesimpulan

Model perdagangan kuantitatif penyimpangan arah volatilitas adalah strategi perdagangan inovatif berbasis statistik yang meninggalkan ketergantungan pada indikator teknis tradisional, sebaliknya memanfaatkan perilaku harga mentah dan penyimpangan arah untuk mengidentifikasi peluang perdagangan. Dengan menggabungkan filter volatilitas dan deteksi arah, strategi ini mampu menangkap pergeseran probabilitas di pasar dengan volatilitas tinggi, sehingga memperoleh potensi keunggulan perdagangan.

Keunggulan utama strategi ini terletak pada pendekatan matematis murni, kemampuan adaptasi tinggi, dan manajemen risiko dinamis, namun juga menghadapi tantangan seperti risiko false breakout dan sensitivitas parameter. Dengan menerapkan langkah-langkah optimasi yang disarankan, seperti klasifikasi status pasar, ambang batas penyimpangan dinamis, dan mekanisme keluar cerdas, ketahanan dan kinerja strategi ini diharapkan dapat ditingkatkan lebih lanjut.

Pada akhirnya, model perdagangan kuantitatif ini mewakili pendekatan yang menjauh dari ketergantungan pada indikator tradisional, berfokus pada sifat statistik bawaan pasar, menyediakan perspektif perdagangan alternatif berbasis data bagi para trader. Meskipun demikian, strategi perdagangan apa pun harus dianggap untuk tujuan pendidikan dan eksperimental, dan harus diuji serta divalidasi secara menyeluruh sebelum dipertimbangkan untuk perdagangan nyata.

- 1