Strategi Perdagangan Kuantitatif Persilangan Tren Filter Butterworth Tiga Kutub Ehlers

Ikhtisar

Strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers adalah metode analisis teknis berbasis teori pemrosesan sinyal yang menerapkan algoritma filter Butterworth tripolar John Ehlers pada data pasar keuangan. Strategi ini menghaluskan fluktuasi harga melalui filter, mengidentifikasi tren pasar potensial, dan menghasilkan sinyal perdagangan menggunakan titik persilangan antara nilai filter dan nilai pemicu. Selain itu, strategi ini juga mengintegrasikan mekanisme deteksi divergensi untuk menangkap sinyal pasar bullish dan bearish reguler dan tersembunyi, meningkatkan akurasi pengambilan keputusan perdagangan. Keunggulan inti dari strategi ini adalah kemampuannya dalam mengurangi noise pasar secara efektif, meningkatkan keandalan identifikasi tren, dan mengontrol risiko perdagangan melalui titik masuk dan keluar yang tepat.

Prinsip Strategi

Inti dari strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers terletak pada model matematisnya yang unik. Filter Butterworth adalah filter low-pass yang banyak digunakan dalam bidang pemrosesan sinyal, dengan karakteristik utama respons frekuensi amplitudo yang paling datar di dalam pita pass. Di pasar keuangan, sifat ini memungkinkan filter untuk secara efektif menyaring fluktuasi harga jangka pendek sambil mempertahankan informasi tren jangka panjang.

Implementasi strategi ini terutama didasarkan pada langkah-langkah berikut:

-

Perhitungan Filter: Fungsi

calculateButterworthFiltermenghitung nilai filter Butterworth tripolar. Fungsi ini menggunakan rumus matematika untuk mengubah data harga asli menjadi nilai filter yang halus dan nilai pemicu yang sesuai. Perhitungan filter melibatkan operasi matematika yang kompleks, termasuk fungsi eksponensial, fungsi trigonometri, dan perhitungan rekursif. -

Generasi Sinyal: Strategi menghasilkan sinyal perdagangan melalui dua cara utama:

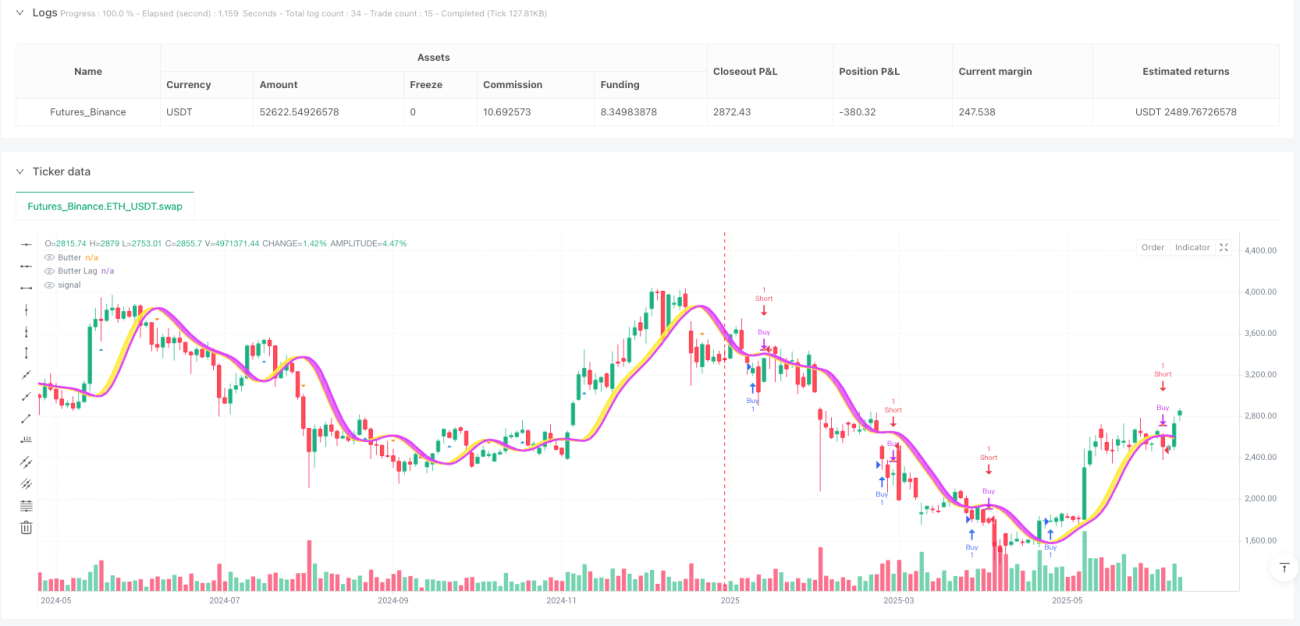

- Sinyal Persilangan: Ketika nilai filter bergerak di atas nilai pemicu, sinyal long (beli) dihasilkan; ketika nilai filter bergerak di bawah nilai pemicu, sinyal short (jual) dihasilkan.

- Deteksi Divergensi: Mengidentifikasi ketidaksesuaian antara pergerakan harga dan indikator, termasuk divergensi reguler dan tersembunyi, yang biasanya menandakan kemungkinan pembalikan tren.

-

Eksekusi Perdagangan: Melakukan operasi perdagangan yang sesuai berdasarkan sinyal yang dihasilkan:

- Ketika sinyal long muncul, strategi masuk ke posisi long.

- Ketika sinyal keluar long muncul, strategi menutup posisi long.

- Ketika sinyal short muncul, strategi masuk ke posisi short.

- Ketika sinyal keluar short muncul, strategi menutup posisi short.

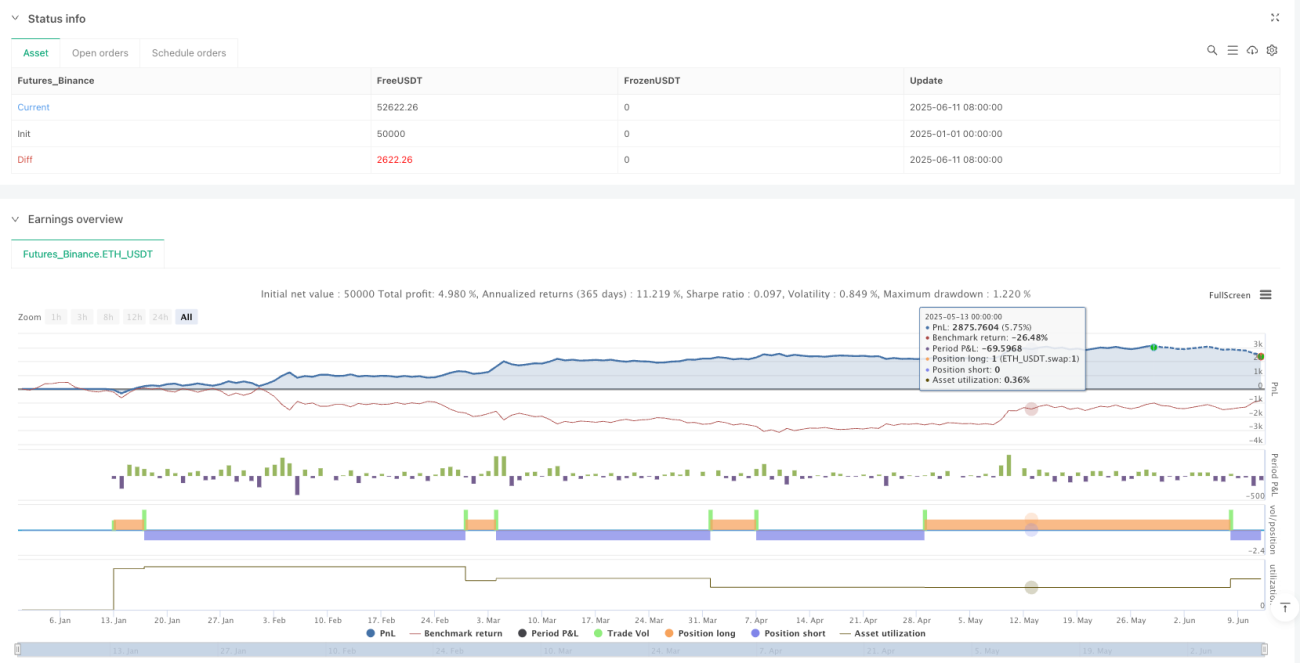

Dalam kode, strategi menggunakan fungsi strategy.entry dan strategy.close untuk mengeksekusi operasi perdagangan, dan memvisualisasikan titik sinyal perdagangan pada grafik menggunakan fungsi plotshape.

Keunggulan Strategi

Strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers memiliki beberapa keunggulan signifikan:

-

Kemampuan Penyaringan Noise yang Kuat: Filter Butterworth tripolar memiliki kemampuan penghalusan sinyal yang unggul, secara efektif menyaring fluktuasi pasar jangka pendek dan sinyal palsu, sehingga memudahkan pedagang untuk mengidentifikasi tren pasar yang sebenarnya. Dalam kode, penyaringan efisien ini dicapai melalui koefisien yang dihitung secara tepat (coef1 hingga coef4).

-

Identifikasi Tren yang Akurat: Persilangan antara filter dan garis pemicu memberikan sinyal perubahan tren yang jelas, memungkinkan pedagang untuk menangkap titik perubahan tren pasar secara tepat waktu. Dengan fungsi

ta.crossoverdanta.crossunder, strategi mengidentifikasi titik persilangan kritis ini secara akurat. -

Visual yang Intuitif: Strategi menggunakan garis berwarna berbeda dan area isian pada grafik untuk menunjukkan hubungan antara nilai filter dan nilai pemicu, sehingga memudahkan pedagang untuk dengan cepat menilai status pasar saat ini. Warna kuning menunjukkan tren bullish, warna ungu menunjukkan tren bearish.

-

Fleksibel dan Dapat Disesuaikan: Strategi menyediakan opsi untuk input harga khusus dan parameter periode, memungkinkan pedagang untuk menyesuaikan parameter strategi sesuai dengan kondisi pasar yang berbeda dan preferensi pribadi.

-

Sistem Perdagangan yang Lengkap: Strategi tidak hanya mencakup mekanisme generasi sinyal, tetapi juga mengintegrasikan logika perdagangan yang lengkap, termasuk aturan masuk dan keluar, menjadikannya sistem perdagangan yang dapat digunakan secara independen.

-

Visualisasi Sinyal: Melalui fungsi

plotshape, strategi menandai titik sinyal beli dan jual pada grafik, memungkinkan pedagang untuk secara intuitif memahami kinerja sinyal historis, memudahkan evaluasi dan optimalisasi strategi.

Risiko Strategi

Meskipun strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers memiliki banyak keunggulan, masih ada beberapa risiko potensial:

-

Risiko Keterlambatan: Sebagai indikator filter, strategi ini pasti memiliki tingkat keterlambatan tertentu. Meskipun filter Butterworth tripolar memiliki keterlambatan yang lebih rendah dibandingkan dengan rata-rata bergerak sederhana, dalam pasar yang berubah dengan cepat, sinyal mungkin masih muncul setelah titik masuk yang ideal. Untuk mengurangi risiko ini, pertimbangkan untuk memperpendek parameter periode, tetapi ini juga dapat menyebabkan sensitivitas sinyal yang terlalu tinggi.

-

Risiko Sinyal Palsu: Di pasar yang bergejolak atau tanpa tren yang jelas, strategi dapat menghasilkan banyak sinyal palsu, menyebabkan perdagangan yang sering dan kerugian biaya yang tidak perlu. Risiko sinyal palsu dapat dikurangi dengan menambahkan kondisi penyaringan tambahan atau menggabungkan dengan indikator lain untuk konfirmasi.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pemilihan parameter periode. Lingkungan pasar yang berbeda mungkin memerlukan pengaturan parameter yang berbeda, dan pemilihan parameter yang salah dapat menyebabkan kinerja strategi yang buruk. Disarankan untuk melakukan backtest historis untuk mengoptimalkan parameter di berbagai lingkungan pasar.

-

Risiko Indikator Tunggal: Mengandalkan satu indikator untuk pengambilan keputusan perdagangan dapat menyebabkan kinerja yang buruk dalam kondisi pasar tertentu. Disarankan untuk menggunakan strategi ini sebagai bagian dari sistem perdagangan, dikombinasikan dengan indikator atau metode lain untuk penilaian yang komprehensif.

-

Risiko Sistematis: Dalam kondisi pasar yang ekstrem, seperti volatilitas yang parah atau likuiditas yang mengering, indikator teknis apa pun yang didasarkan pada data historis dapat gagal. Disarankan untuk menetapkan langkah-langkah pengendalian risiko yang tepat, seperti stop-loss dan manajemen ukuran posisi.

Arah Optimalisasi

Berdasarkan analisis mendalam terhadap strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers, berikut adalah beberapa arah optimalisasi yang mungkin:

-

Desain Parameter Adaptif: Strategi saat ini menggunakan parameter periode tetap. Pertimbangkan untuk menerapkan mekanisme parameter adaptif yang secara otomatis menyesuaikan parameter periode berdasarkan volatilitas pasar. Misalnya, dapat menghitung Average True Range (ATR) harga untuk menyesuaikan parameter periode secara dinamis, menggunakan periode yang lebih pendek di pasar dengan volatilitas tinggi dan periode yang lebih panjang di pasar dengan volatilitas rendah.

-

Konfirmasi Multi-Period: Perkenalkan perhitungan filter pada beberapa jangka waktu, memerlukan konfirmasi sinyal yang konsisten di berbagai jangka waktu untuk mengurangi sinyal palsu. Dapat menambahkan kode berikut:

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Menambahkan Indikator Pendukung: Integrasikan indikator teknis lain sebagai filter sinyal, seperti Relative Strength Index (RSI), Stochastic, atau indikator volume, dan hanya mengeksekusi perdagangan jika dikonfirmasi oleh indikator pendukung.

-

Peningkatan Manajemen Risiko: Tambahkan mekanisme stop-loss dan take-profit dinamis dalam strategi, secara otomatis menyesuaikan jarak stop berdasarkan volatilitas pasar. Selain itu, dapat menerapkan perhitungan ukuran posisi berdasarkan prinsip manajemen modal.

-

Optimasi Deteksi Divergensi: Kode saat ini menyebutkan deteksi divergensi, tetapi implementasi aktual tidak dirinci. Algoritma deteksi divergensi dapat disempurnakan, terutama pengenalan divergensi tersembunyi, untuk lebih meningkatkan kualitas sinyal.

-

Filter Lingkungan Pasar: Tambahkan mekanisme identifikasi lingkungan pasar, menggunakan aturan perdagangan yang berbeda di lingkungan pasar yang berbeda. Misalnya, dapat menggunakan indikator tren jangka panjang untuk menilai apakah pasar saat ini adalah pasar tren atau pasar range, dan menyesuaikan strategi perdagangan.

-

Pembelajaran Mesin: Pertimbangkan untuk memperkenalkan metode pembelajaran mesin, seperti algoritma klasifikasi atau pembelajaran penguatan, untuk mengoptimalkan pemilihan parameter dan proses generasi sinyal, meningkatkan kemampuan adaptif strategi.

Kesimpulan

Strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers menggabungkan teori pemrosesan sinyal dengan analisis teknis, menyediakan metode identifikasi tren pasar yang ilmiah dan sistematis. Strategi ini mengurangi noise pasar melalui algoritma filter canggih, menangkap titik balik kunci dari tren harga, dan menyediakan dasar yang objektif dan terukur untuk pengambilan keputusan perdagangan.

Keunggulan inti strategi ini terletak pada kemampuan penyaringan noise yang kuat dan fungsi identifikasi tren yang akurat, membuatnya berkinerja baik di lingkungan pasar yang jelas tren. Pada saat yang sama, dengan menyediakan sinyal perdagangan yang divisualisasikan dan opsi penyesuaian parameter yang fleksibel, strategi ini memenuhi kebutuhan individual dari berbagai pedagang.

Namun, seperti semua indikator teknis, strategi ini juga menghadapi tantangan seperti keterlambatan, sinyal palsu, dan sensitivitas parameter. Dengan menerapkan langkah-langkah optimalisasi seperti desain parameter adaptif, konfirmasi multi-periode, dan integrasi indikator pendukung, ketahanan dan kemampuan adaptif strategi dapat lebih ditingkatkan.

Pada akhirnya, strategi perdagangan kuantitatif persilangan filter Butterworth tripolar Ehlers menyediakan alat perdagangan berbasis matematika yang kokoh bagi pedagang kuantitatif. Ini dapat digunakan sebagai sistem perdagangan independen atau sebagai bagian dari strategi perdagangan yang lebih kompleks, memberikan informasi referensi yang berharga untuk pengambilan keputusan perdagangan. Melalui optimalisasi dan penyempurnaan yang berkelanjutan, strategi ini diharapkan dapat mencapai kinerja perdagangan yang stabil dan berkelanjutan di berbagai lingkungan pasar.

- 1