Strategi Breakout Rentang Multi-Period dengan Stop Loss Dinamis ATR

Ringkasan

Strategi Dynamic Stop Loss ATR dengan Breakout Multi-Period adalah sistem pengikut tren yang didasarkan pada penembusan harga di atas level tertinggi atau terendah historis. Strategi ini mengidentifikasi peluang penembusan potensial melalui jangka waktu yang ditentukan secara kustom dan menggabungkan indikator ATR untuk menetapkan level stop loss dinamis. Inti dari strategi ini adalah menangkap pergerakan tren setelah harga menembus kisaran konsolidasi, dan dapat diterapkan pada berbagai kerangka waktu dan instrumen trading. Ciri terbesar dari strategi ini adalah memungkinkan trader untuk menyesuaikan parameter periode breakout sesuai dengan gaya trading mereka sendiri, baik trader jangka pendek maupun swing trader dapat melakukan pengaturan khusus sesuai kebutuhan. Strategi ini menggunakan indikator ATR untuk menetapkan stop loss dinamis, sehingga posisi stop loss dapat menyesuaikan secara otomatis dengan volatilitas pasar, meningkatkan fleksibilitas manajemen risiko.

Prinsip Strategi

Prinsip inti strategi ini adalah mengidentifikasi titik penembusan harga dalam jangka waktu tertentu, dan masuk ke posisi setelah konfirmasi penembusan. Logika implementasi spesifiknya adalah sebagai berikut:

- Menetapkan parameter periode breakout (breakoutPeriod) untuk menghitung kisaran harga historis.

- Menghitung harga tertinggi (highestHigh) dan harga terendah (lowestLow) dalam periode yang ditentukan, sebagai level acuan untuk penembusan.

- Menggunakan indikator ATR untuk mengukur volatilitas pasar, dan menyesuaikan jarak stop loss melalui pengali ATR (atrMultiplier).

- Ketika harga penutupan menembus harga tertinggi periode sebelumnya, maka sinyal long (longBreakout) terpicu.

- Ketika harga penutupan menembus di bawah harga terendah periode sebelumnya, maka sinyal short (shortBreakout) terpicu.

- Menerapkan mekanisme stop loss dinamis berbasis ATR, yang secara otomatis menyesuaikan level stop loss sesuai dengan volatilitas pasar.

Kunci strategi terletak pada pembangkitan sinyal breakout: longBreakout = close > highestHigh[1] dan shortBreakout = close < lowestLow[1]. Di sini digunakan harga tertinggi/terendah periode sebelumnya sebagai acuan, yang menghindari gangguan harga periode saat ini terhadap penilaian penembusan, sehingga meningkatkan keandalan sinyal. Selain itu, pengenalan stop loss dinamis ATR (strategy.position_avg_price - atrValue * atrMultiplier) memastikan level stop loss dapat menyesuaikan secara otomatis dengan volatilitas pasar, menyediakan cara manajemen risiko yang lebih cerdas.

Keunggulan Strategi

-

Kustomisasi Tinggi: Memungkinkan trader menyesuaikan parameter periode breakout sesuai dengan gaya trading pribadi dan kondisi pasar, sehingga dapat beradaptasi dengan kebutuhan trading yang berbeda. Trader jangka pendek dapat menetapkan periode breakout yang lebih pendek, sementara trader jangka panjang dapat menetapkan periode yang lebih panjang.

-

Manajemen Risiko Adaptif: Dengan menetapkan stop loss dinamis melalui indikator ATR, level stop loss dapat menyesuaikan secara otomatis dengan volatilitas pasar, menghindari masalah stop loss tetap yang terpicu terlalu dini di pasar dengan volatilitas tinggi atau terlalu jauh di pasar dengan volatilitas rendah.

-

Kemampuan Mengikuti Tren: Strategi ini dirancang untuk fokus menangkap pergerakan tren setelah penembusan harga, secara efektif mengidentifikasi transisi pasar dari fase konsolidasi ke fase tren, membantu trader menangkap titik awal tren besar.

-

Fleksibilitas Tinggi: Strategi ini dapat diterapkan pada berbagai kerangka waktu dan instrumen trading, sehingga memiliki daya guna yang luas.

-

Visual yang Intuitif: Dengan menggambar garis level harga tertinggi dan terendah, trader dapat melihat secara langsung area penembusan, memudahkan analisis struktur pasar dan peluang trading potensial.

-

Sederhana dan Jelas: Logika strategi sederhana dan mudah dipahami serta diimplementasikan, mengurangi biaya pembelajaran bagi trader.

Risiko Strategi

-

Risiko False Breakout: Pasar dapat mengalami false breakout, yaitu harga menembus level tertinggi atau terendah historis tetapi segera berbalik arah, menghasilkan sinyal yang salah. Untuk mengurangi risiko ini, dapat dipertimbangkan menambahkan mekanisme konfirmasi, seperti meminta harga bertahan setelah breakout atau menambahkan konfirmasi volume.

-

Risiko Gap Besar: Saat rilis berita atau peristiwa penting, pasar dapat mengalami gap besar, menyebabkan stop loss tidak dapat dieksekusi seperti yang diharapkan, mengakibatkan kerugian di luar perkiraan. Disarankan untuk mengurangi posisi atau menghentikan trading sebelum data atau peristiwa penting.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap parameter periode breakout dan pengali ATR. Pengaturan parameter yang berbeda dapat menghasilkan hasil trading yang sangat berbeda. Disarankan untuk menemukan kombinasi parameter optimal untuk pasar dan kerangka waktu tertentu melalui backtesting dan optimasi.

-

Risiko Pembalikan Tren: Strategi ini terutama cocok untuk pasar tren; di pasar sideways (berkisar) dapat menghasilkan sinyal palsu yang sering, menyebabkan kerugian berturut-turut. Risiko ini dapat dikurangi dengan menambahkan filter tren atau penilaian kondisi pasar untuk mengurangi frekuensi trading di pasar non-tren.

-

Lebar Stop Loss Tidak Mencukupi: Di pasar dengan volatilitas tinggi tertentu, bahkan stop loss dinamis berbasis ATR pun mungkin diatur terlalu sempit, sehingga fluktuasi pasar normal saja sudah memicu stop loss. Disarankan untuk menyesuaikan pengali ATR sesuai dengan karakteristik pasar yang berbeda.

Arah Optimasi Strategi

-

Menambahkan Mekanisme Konfirmasi: Untuk mengurangi risiko false breakout, dapat diperkenalkan indikator konfirmasi tambahan, seperti konfirmasi volume breakout, konfirmasi indikator momentum, atau meminta harga bertahan selama sejumlah candle tertentu setelah breakout, untuk meningkatkan keandalan sinyal. Implementasi spesifik dapat menambahkan:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 untuk long atau < 50 untuk short -

Menambahkan Filter Tren: Memperkenalkan mekanisme penilaian tren, seperti sistem moving average atau indikator ADX, hanya mengeksekusi trading ketika arah tren sejalan dengan arah breakout, menghindari trading frekuensi tinggi di pasar sideways.

-

Mengoptimalkan Mekanisme Take Profit: Strategi saat ini hanya memiliki stop loss berbasis ATR, tanpa strategi take profit yang jelas. Dapat dipertimbangkan menambahkan level take profit berdasarkan struktur pasar seperti level support/resistance sebelumnya, target harga, atau menggunakan trailing stop untuk mengunci keuntungan.

-

Parameter Adaptif: Dalam kondisi pasar yang berbeda, periode breakout dan pengali ATR yang optimal mungkin berbeda. Dapat dipertimbangkan untuk menyesuaikan parameter-parameter ini secara dinamis berdasarkan volatilitas pasar atau kekuatan tren, sehingga strategi lebih adaptif.

-

Filter Waktu: Pada waktu-waktu tertentu seperti pembukaan pasar atau menjelang rilis data ekonomi penting, volatilitas meningkat dan probabilitas false breakout lebih tinggi. Dapat ditambahkan filter waktu untuk menghindari trading pada periode-periode tersebut.

-

Menambahkan Strategi Reversal: Ketika pasar menunjukkan sinyal overbought atau oversold yang kuat, mungkin terjadi pembalikan. Pertimbangkan untuk menambahkan logika trading terbalik dalam kondisi tertentu, guna menangkap peluang pembalikan potensial.

Kesimpulan

Strategi Dynamic Stop Loss ATR dengan Breakout Multi-Period adalah sistem pengikut tren yang fleksibel dan praktis. Dengan mengidentifikasi penembusan harga di luar kisaran historis, strategi ini menangkap titik awal tren potensial, dan menggabungkan indikator ATR untuk menyediakan solusi manajemen risiko yang cerdas. Keunggulan terbesar dari strategi ini terletak pada kustomisasi yang tinggi dan kemampuan manajemen risiko adaptif, sehingga dapat beradaptasi dengan berbagai lingkungan pasar dan gaya trading.

Namun, strategi ini juga menghadapi risiko seperti false breakout, sensitivitas parameter, dan pembalikan tren. Dengan menambahkan mekanisme konfirmasi, filter tren, mengoptimalkan strategi take profit, serta mengimplementasikan parameter adaptif, kinerja strategi dapat ditingkatkan lebih lanjut. Secara khusus, pengenalan mekanisme konfirmasi volume dan momentum dapat secara signifikan mengurangi risiko false breakout; sementara dengan menambahkan kondisi penilaian tren, trading frekuensi tinggi di pasar non-tren dapat dihindari.

Secara keseluruhan, ini adalah kerangka strategi yang logis dan mudah diimplementasikan, cocok sebagai strategi dasar untuk pengembangan dan optimasi secara personal. Trader dapat menyesuaikan parameter dan aturan strategi sesuai dengan gaya trading mereka sendiri dan karakteristik pasar target, untuk menciptakan sistem trading yang lebih sesuai dengan kebutuhan pribadi.

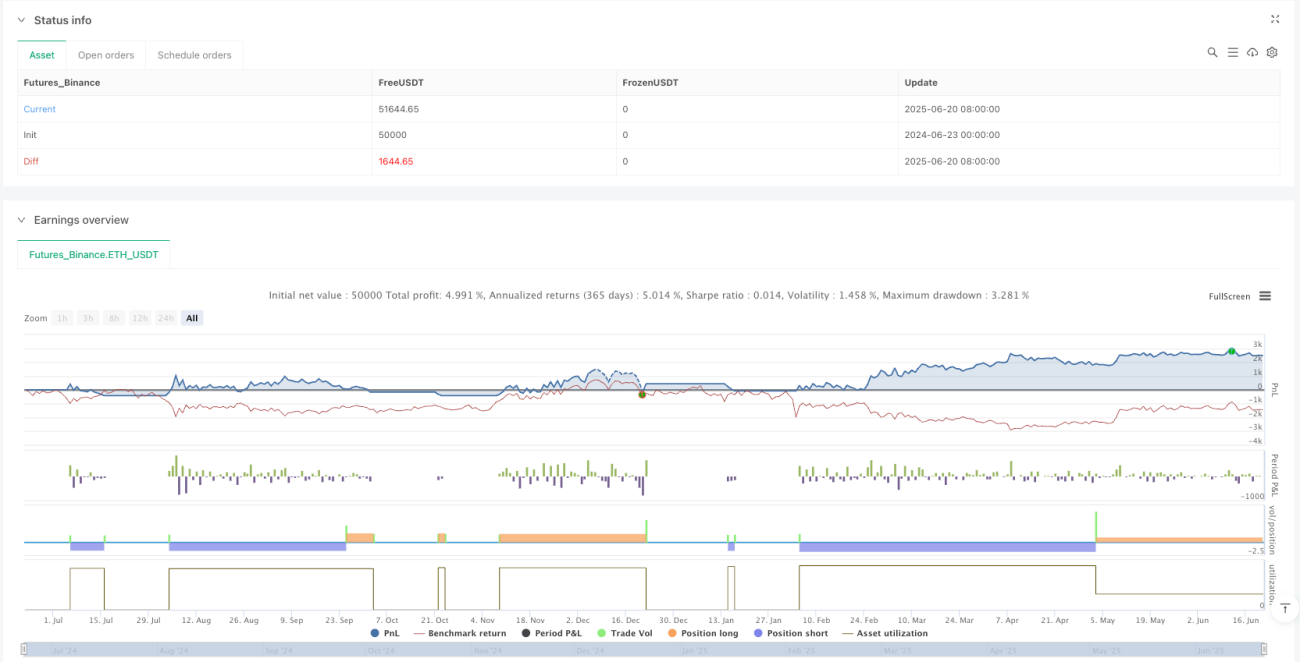

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1