Multi-Period Range Breakout Strategy with ATR Dynamic Stop-Loss

Overview

The Multi-Period Range Breakout Strategy with ATR Dynamic Stop-Loss is a trend-following system based on price breakouts above historical highs or below historical lows. This strategy identifies potential breakout opportunities through a customizable period range and incorporates the ATR indicator for dynamic stop-loss placement. The core concept revolves around capturing trending movements after price breaks out from a consolidation range, applicable across various timeframes and trading instruments. The strategy's main feature is its flexibility, allowing traders to adjust the breakout period parameter according to their trading style, whether they are short-term scalpers or swing traders. The strategy employs the ATR indicator for dynamic stop-loss placement, enabling automatic adjustment of stop-loss levels based on market volatility, thus enhancing money management flexibility.

Strategy Principles

The core principle of this strategy is to identify price breakout points within a specific period range and enter trades after confirming the breakout. The specific implementation logic is as follows:

- Set the breakout period parameter (breakoutPeriod) for calculating the historical price range.

- Calculate the highest high (highestHigh) and lowest low (lowestLow) within the specified period as reference levels for breakouts.

- Use the ATR indicator to measure market volatility and adjust stop-loss distance through the ATR multiplier (atrMultiplier).

- When the closing price breaks above the highest high of the previous period, a long signal is triggered (longBreakout).

- When the closing price breaks below the lowest low of the previous period, a short signal is triggered (shortBreakout).

- Implement an ATR-based dynamic stop-loss mechanism that automatically adjusts stop-loss positions based on market volatility.

The key to the strategy lies in generating breakout signals: longBreakout = close > highestHigh[1] and shortBreakout = close < lowestLow[1]. By using the highest/lowest price of the previous period as a reference, the strategy avoids interference from current period prices in breakout determination, enhancing signal reliability. Meanwhile, the incorporation of ATR dynamic stop-loss (strategy.position_avg_price - atrValue * atrMultiplier) ensures that stop-loss positions can automatically adjust according to market volatility, providing a more intelligent risk management approach.

Strategy Advantages

-

High Customizability: Allows traders to adjust the breakout period parameter according to personal trading style and market conditions, adapting to different trading needs. Short-term traders can set shorter breakout periods, while long-term traders can set longer periods.

-

Adaptive Risk Management: Sets dynamic stop-loss through the ATR indicator, enabling stop-loss positions to automatically adjust based on market volatility, avoiding issues such as premature triggering of fixed stop-losses in high-volatility markets or excessively distant stop-losses in low-volatility markets.

-

Trend Following Capability: The strategy design focuses on capturing trending movements after price breakouts, effectively identifying market transitions from consolidation to trend phases, helping traders catch the starting points of major trends.

-

Strong Versatility: The strategy can be applied to various timeframes and trading instruments, demonstrating broad applicability.

-

Visual Intuitiveness: By plotting the highest high and lowest low levels, traders can visually observe breakout zones, facilitating the analysis of market structure and potential trading opportunities.

-

Clarity and Simplicity: The strategy logic is simple and clear, easy to understand and operate, reducing the learning curve for traders.

Strategy Risks

-

False Breakout Risk: The market may exhibit false breakout phenomena, where price breaks above historical highs or below lows and then quickly retraces, leading to false signals. To reduce this risk, consider adding confirmation mechanisms such as requiring price to maintain the breakout for a certain period or incorporating volume confirmation.

-

Large Gap Risk: During important news or event releases, the market may experience large gaps, causing stop-loss levels to not execute as expected, resulting in larger-than-anticipated losses. It is recommended to reduce position size or pause trading before important data releases or events.

-

Parameter Sensitivity: Strategy performance is relatively sensitive to breakout period and ATR multiplier parameters, with different parameter settings potentially leading to drastically different trading results. It is recommended to find the optimal parameter combination for specific markets and timeframes through backtesting optimization.

-

Trend Reversal Risk: This strategy is primarily suitable for trending markets and may generate frequent false signals in oscillating markets, leading to consecutive losses. This can be mitigated by adding trend filters or market state assessments to reduce trading frequency in non-trending markets.

-

Insufficient Stop-Loss Width: In certain high-volatility markets, even ATR-based dynamic stop-losses may be set too narrowly, causing normal market fluctuations to trigger stop-losses. It is recommended to adjust the ATR multiplier according to different market characteristics.

Strategy Optimization Directions

-

Add Confirmation Mechanisms: To reduce false breakout risk, additional confirmation indicators can be introduced, such as volume breakout, momentum indicator confirmation, or requiring price to maintain a certain number of candles after breakout to enhance signal reliability. Specific implementation could include:

volumeConfirmation = volume > ta.sma(volume, 20) * 1.5 momentumConfirmation = ta.rsi(close, 14) > 50 for long or < 50 for short -

Add Trend Filters: Introduce trend judgment mechanisms, such as moving average systems or the ADX indicator, executing trades only when the trend direction aligns with the breakout direction, avoiding frequent trading in oscillating markets.

-

Optimize Take-Profit Mechanism: The current strategy only has ATR-based stop-loss without a clear take-profit strategy. Consider adding market structure-based take-profit points, such as previous support/resistance levels, price targets, or using trailing stops to lock in profits.

-

Parameter Adaptation: The optimal breakout period and ATR multiplier may differ across various market environments. Consider dynamically adjusting these parameters based on market volatility or trend strength to make the strategy more adaptive.

-

Time Filtering: During certain periods such as market opening or before/after important data releases, volatility increases and the probability of false breakouts rises. A time filter can be added to avoid trading during these periods.

-

Add Reversal Strategy: When the market shows strong overbought or oversold signals, reversals may occur. Consider adding reverse trading logic under specific conditions to capture potential reversal opportunities.

Summary

The Multi-Period Range Breakout Strategy with ATR Dynamic Stop-Loss is a flexible and practical trend-following system that captures potential trend starting points by identifying price breakouts from historical ranges while providing intelligent risk management solutions through the ATR indicator. The strategy's greatest advantages lie in its high customizability and adaptive risk management capabilities, allowing it to adapt to different market environments and trading styles.

However, the strategy also faces risks such as false breakouts, parameter sensitivity, and trend reversals. Performance can be further enhanced through adding confirmation mechanisms, trend filters, optimizing take-profit strategies, and implementing parameter adaptation. Particularly, introducing volume and momentum confirmation mechanisms can significantly reduce false breakout risk, while adding trend judgment conditions can avoid frequent trading in non-trending markets.

Overall, this is a strategy framework with clear logic and easy implementation, suitable as a foundation for personalized development and optimization. Traders can adjust strategy parameters and rules based on their trading style and target market characteristics to create a trading system that better meets their individual needs.

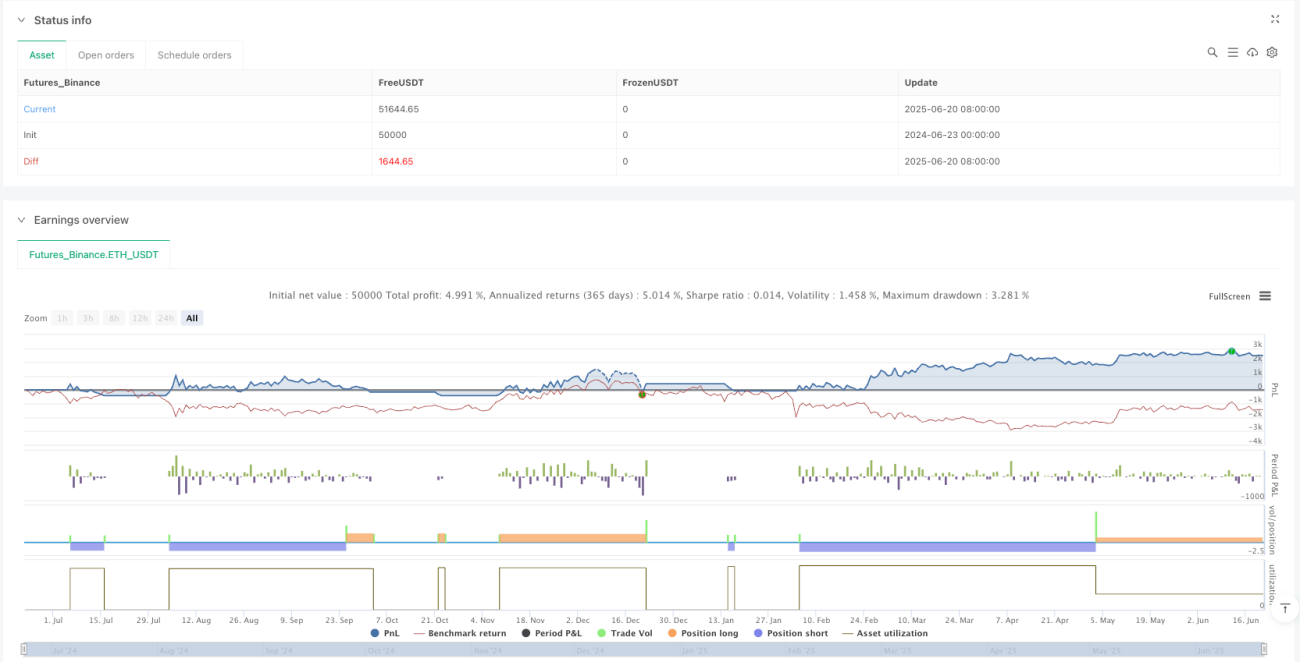

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("IKODO Breakout Strategy", overlay=true, initial_capital=1000, currency=currency.USD, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1