Dual Signal Moving Average Breakout and RSI Oversold Reversal Strategy

Overview

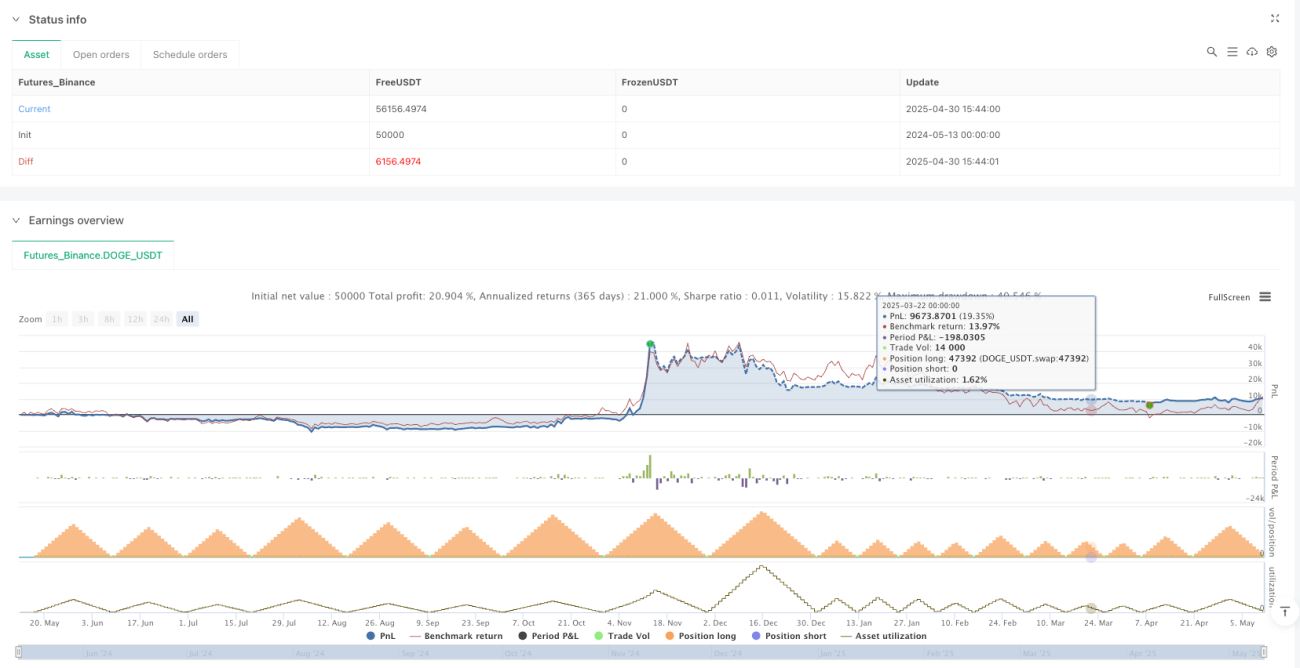

The Dual Signal Moving Average Breakout and RSI Oversold Reversal Strategy is a quantitative trading system designed specifically for high-frequency Bitcoin trading, combining two distinct entry mechanisms: RSI (Relative Strength Index) oversold reversal signals and price breakout signals. The strategy operates on the H1 (hourly) timeframe, utilizing RSI oversold conditions and price breakouts above historical highs to identify potential buying opportunities, while implementing different profit-taking and stop-loss mechanisms to manage risk and secure profits. The backtesting period spans from January 1, 2023, to December 31, 2025, using 50% of funds per trade, achieving consistent profitability through high-frequency trading (50-100 trades per month) and precise risk management.

Strategy Principles

The strategy operates based on two key mechanisms:

-

RSI Oversold Reversal Entry: When the 10-period RSI indicator falls below 30 (indicating an oversold market condition), the system triggers a long entry signal. This entry method leverages the market's mean reversion characteristics, anticipating price rebounds from oversold levels. For these trades, positions are closed when RSI rises above 50 (neutral territory) or when the price reaches a preset profit target of 5x ATR (Average True Range).

-

Price Breakout Entry: When the price exceeds the 7-period high, the system identifies a bullish breakout signal and initiates a long position. This entry logic captures the continuing uptrend after the price breaks through key resistance levels. Breakout trades use a 3.5x ATR trailing stop to secure profits while allowing trends to fully develop.

Both entry strategies implement a stop-loss based on 1.0x ATR, typically limiting losses to 1-3% per trade. The strategy's time filter ensures trades are only executed during the specified backtesting period, and optimization is achieved by adjusting various parameters such as RSI thresholds, breakout lookback periods, and ATR multipliers.

Strategy Advantages

-

Multiple Signal Entry Mechanism: By combining RSI oversold reversals and price breakouts as two different entry signals, the strategy can capture trading opportunities under various market conditions, increasing trading frequency and overall profitability.

-

Adaptive Risk Management: The strategy employs different exit mechanisms for different types of trades—RSI trades use fixed profit targets, while breakout trades use trailing stops. This differentiated risk management approach optimizes performance for each trade type based on different market behavior characteristics.

-

High Trading Frequency: With 50-100 trades per month, the high frequency allows the strategy to fully utilize short-term market fluctuations while diversifying risk through numerous trades, reducing the impact of individual trades on overall performance.

-

Long-Only Focus: The strategy executes only long trades, which aligns with Bitcoin's long-term upward trend, avoiding potential losses from short positions in an uptrending market.

-

Precise Stop-Loss Control: Using ATR as a volatility measure to set stop-loss levels allows stop-losses to automatically adjust according to market volatility, protecting capital while giving prices sufficient breathing room.

-

Visualization Debugging Tools: The strategy includes visualization charts for RSI and breakout triggers, allowing traders to verify entry signals and understand strategy execution logic.

Strategy Risks

-

High Position Size Risk: The strategy employs 50% of funds for each trade, which can amplify potential losses as well as gains, potentially leading to significant account drawdowns during extreme market conditions.

-

Parameter Sensitivity: The strategy's performance is highly dependent on multiple parameter settings, such as RSI thresholds, breakout lookback periods, and ATR multipliers. Minor changes to these parameters may result in significant differences in backtesting results, increasing the risk of overfitting.

-

Market Condition Dependency: The strategy performs well in Bitcoin bull markets but may underperform in ranging or bear market environments. Changes in market conditions may lead to substantial fluctuations in strategy performance.

-

Liquidity Risk: High-frequency trading strategies may face slippage and transaction cost issues in live trading, especially during periods of poor market liquidity.

-

Technical Failure Risk: Technical indicators such as RSI and price breakouts may fail under certain market conditions, leading to false signals and potential losses.

These risks can be mitigated through: reducing position size, adding market state filters, implementing multi-timeframe confirmation, enforcing stricter risk management measures, and periodically re-optimizing strategy parameters.

Strategy Optimization Directions

-

Implement Market State Filtering: The current strategy does not consider overall market trends and volatility conditions. Adding trend indicators (such as long-term moving averages) to filter trading signals would improve signal quality by executing trades only in favorable market environments.

-

Optimize Parameter Adaptive Mechanisms: Consider implementing dynamic parameter adjustments, allowing the strategy to automatically adjust key parameters such as RSI thresholds, breakout lengths, and ATR multipliers based on different market conditions, enhancing strategy adaptability.

-

Add Volume Confirmation: Integrate volume indicators into entry conditions to ensure price breakouts are supported by sufficient trading volume, reducing the risk of false breakouts.

-

Optimize Position Management: The current fixed 50% position size may be excessive. Implementing dynamic position sizing based on volatility or expected risk would reduce positions during high-risk periods and increase positions under favorable conditions.

-

Increase Multi-Timeframe Signal Confirmation: Add multi-timeframe analysis, requiring entry signals from lower timeframes to be confirmed by higher timeframes, improving signal reliability.

-

Incorporate Sentiment Indicators: Integrate market sentiment indicators to complement existing technical indicators, such as funding rates and changes in open interest, providing a more comprehensive market perspective.

-

Implement Automated Optimization Backtesting System: Develop a system that can automatically test different parameter combinations, using rolling window or walk-forward testing methods to evaluate strategy robustness across different market phases.

Conclusion

The Dual Signal Moving Average Breakout and RSI Oversold Reversal Strategy is a comprehensive trading system that combines technical analysis and quantitative trading, effectively capturing short-term trading opportunities in the Bitcoin market by integrating RSI oversold reversals and price breakout entry mechanisms, along with differentiated exit strategies. The strategy's main advantages include risk diversification through high-frequency trading, ATR-based adaptive risk management, and alignment with Bitcoin's long-term upward trend.

However, the strategy also faces challenges including amplified risk from high position sizing, parameter sensitivity, and market dependency. By implementing market state filtering, dynamic parameter adjustments, multi-timeframe confirmation, and optimized position management, the strategy's performance and robustness can be further enhanced.

This quantitative trading strategy provides a systematic approach to capturing short-term price fluctuations in the Bitcoin market, suitable for traders willing to accept certain risks and possessing basic technical analysis knowledge. Through continuous monitoring and timely adjustments, the strategy has the potential to maintain stable performance across different market environments.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1