Multi-Indicator Trend Following Strategy

Overview

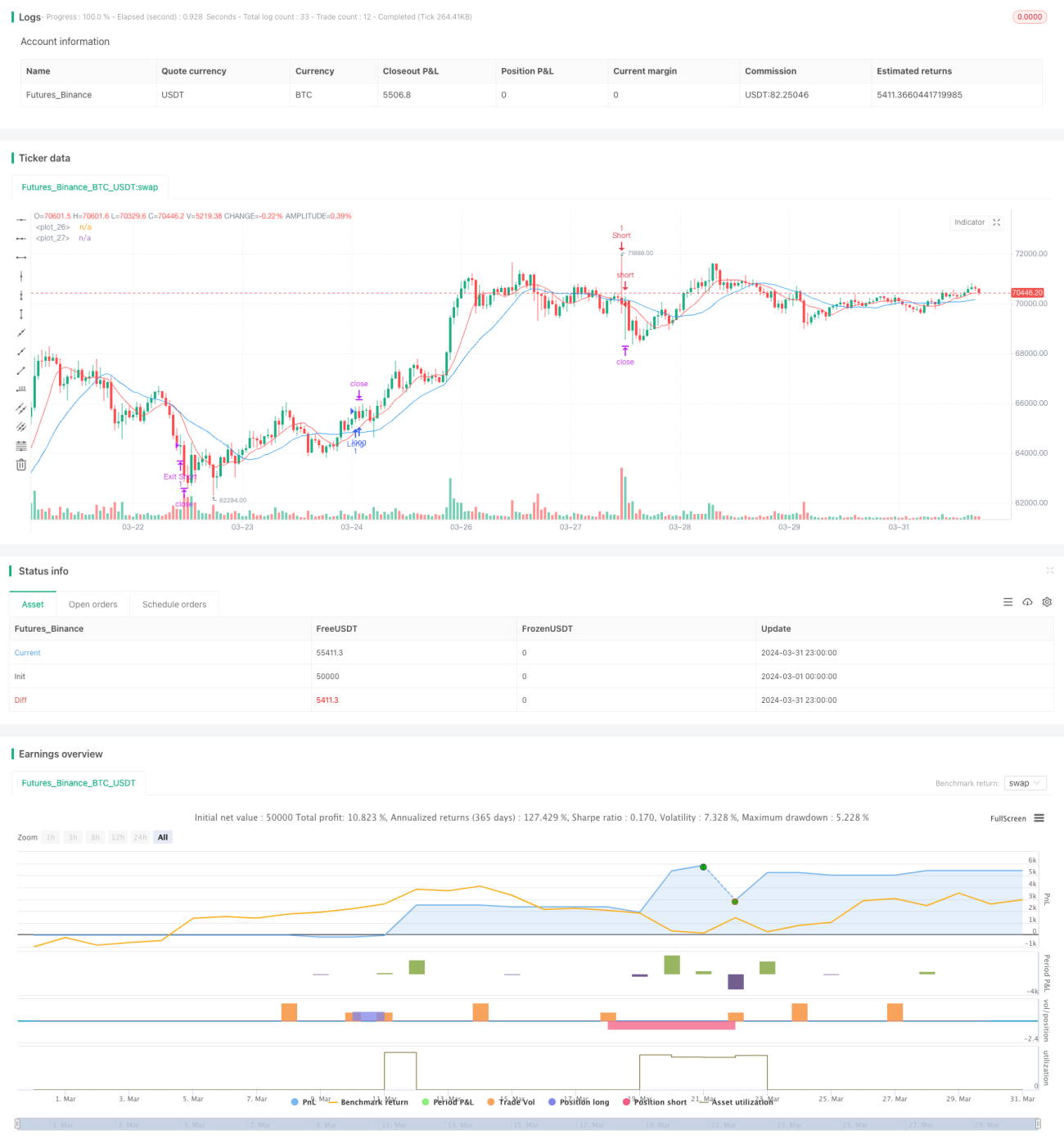

The strategy named "Jancok Strategycs v3" is a multi-indicator trend following strategy based on Moving Averages (MA), Moving Average Convergence Divergence (MACD), Relative Strength Index (RSI), and Average True Range (ATR). The main idea of this strategy is to use a combination of multiple indicators to determine market trends and trade in the direction of the trend. Additionally, the strategy employs dynamic stop-loss and take-profit methods, as well as ATR-based risk management, to control risk and optimize returns.

Strategy Principle

The strategy uses the following four indicators to determine market trends:

- Moving Averages (MA): Calculate short-term (9-period) and long-term (21-period) moving averages. When the short-term MA crosses above the long-term MA, it indicates an uptrend; when the short-term MA crosses below the long-term MA, it indicates a downtrend.

- Moving Average Convergence Divergence (MACD): Calculate the MACD line and signal line. When the MACD line crosses above the signal line, it indicates an uptrend; when the MACD line crosses below the signal line, it indicates a downtrend.

- Relative Strength Index (RSI): Calculate the 14-period RSI. When RSI is above 70, it suggests that the market may be overbought; when RSI is below 30, it suggests that the market may be oversold.

- Average True Range (ATR): Calculate the 14-period ATR to measure market volatility and set stop-loss and take-profit points.

The trading logic of the strategy is as follows:

- When the short-term MA crosses above the long-term MA, the MACD line crosses above the signal line, the trading volume is greater than its moving average, and the volatility is below the threshold, enter a long position.

- When the short-term MA crosses below the long-term MA, the MACD line crosses below the signal line, the trading volume is greater than its moving average, and the volatility is below the threshold, enter a short position.

- Stop-loss and take-profit points are dynamically set based on ATR, with the stop-loss point being 2 times the ATR and the take-profit point being 4 times the ATR.

- An optional trailing stop based on ATR can be used, with the trailing stop point being 2.5 times the ATR.

Strategy Advantages

- Multi-indicator combination for trend determination, improving the accuracy of trend identification.

- Dynamic stop-loss and take-profit, adaptively adjusting based on market volatility, better controlling risk and optimizing returns.

- Introduction of volume and volatility filters to avoid trading during low liquidity and high volatility periods, reducing false signals.

- Optional trailing stop to retain more profits when trends persist.

Strategy Risks

- False signals may be generated during market consolidation or trend reversals, leading to losses.

- Parameter settings have a significant impact on strategy performance and need to be optimized for different markets and assets.

- Over-optimization of parameters may lead to overfitting and poor performance in actual trading.

- The strategy may incur significant losses during abnormal market fluctuations or black swan events.

Strategy Optimization Directions

- Introduce more indicators, such as Bollinger Bands, Stochastic Oscillator, etc., to further improve trend identification accuracy.

- Optimize parameter selection using methods like genetic algorithms or grid search to find the optimal parameter combination.

- Set different parameters and rules for different markets and assets to improve the adaptability of the strategy.

- Incorporate position sizing, dynamically adjusting position size based on trend strength and account risk.

- Set a maximum drawdown limit, suspending trading or reducing position size when the account reaches the maximum drawdown, to control risk.

Summary

"Jancok Strategycs v3" is a trend following strategy based on a combination of multiple indicators, using Moving Averages, MACD, RSI, and ATR to determine market trends, and employing risk management techniques such as dynamic stop-loss and take-profit, and trailing stop to control risk and optimize returns. The strategy's advantages lie in its high accuracy of trend identification, flexible risk management, and strong adaptability. However, it also carries certain risks, such as false signals, sensitivity to parameter settings, and black swan events. In the future, the strategy's performance and stability can be further enhanced by introducing more indicators, optimizing parameter selection, incorporating position sizing, and setting a maximum drawdown limit.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © financialAccou42381

//@version=5- 1