Strategi Perdagangan Kuantitatif Optimasi Fluktuasi Harga Diferensial Jaringan Saraf

Ringkasan

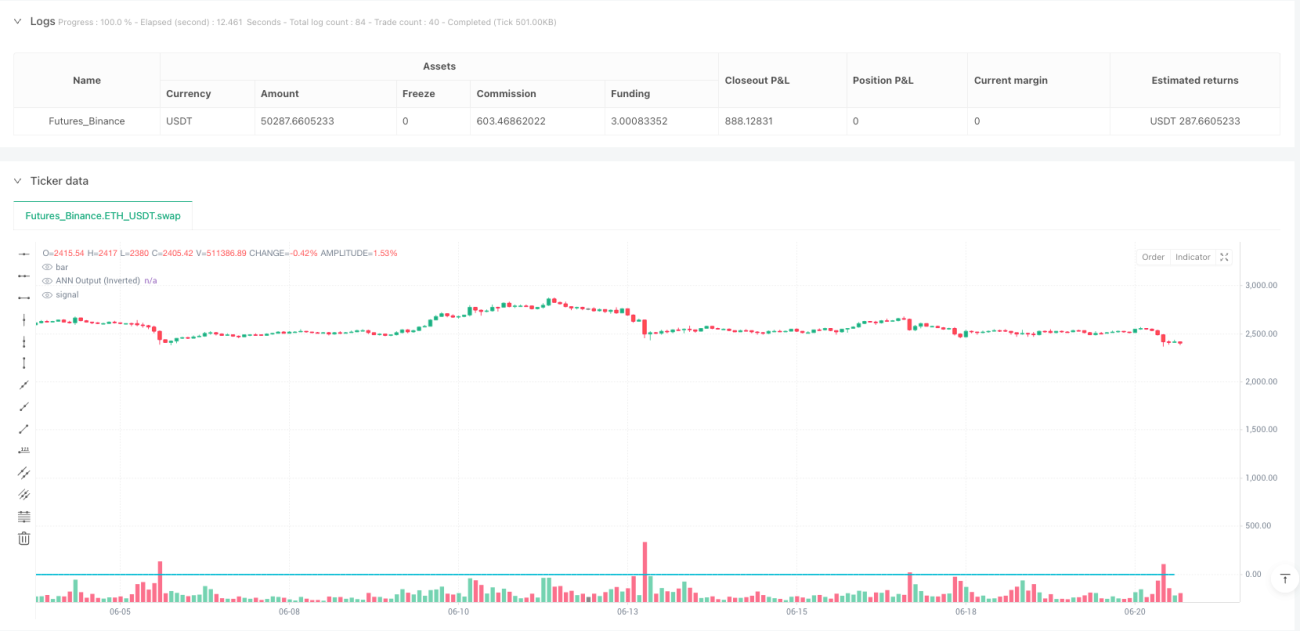

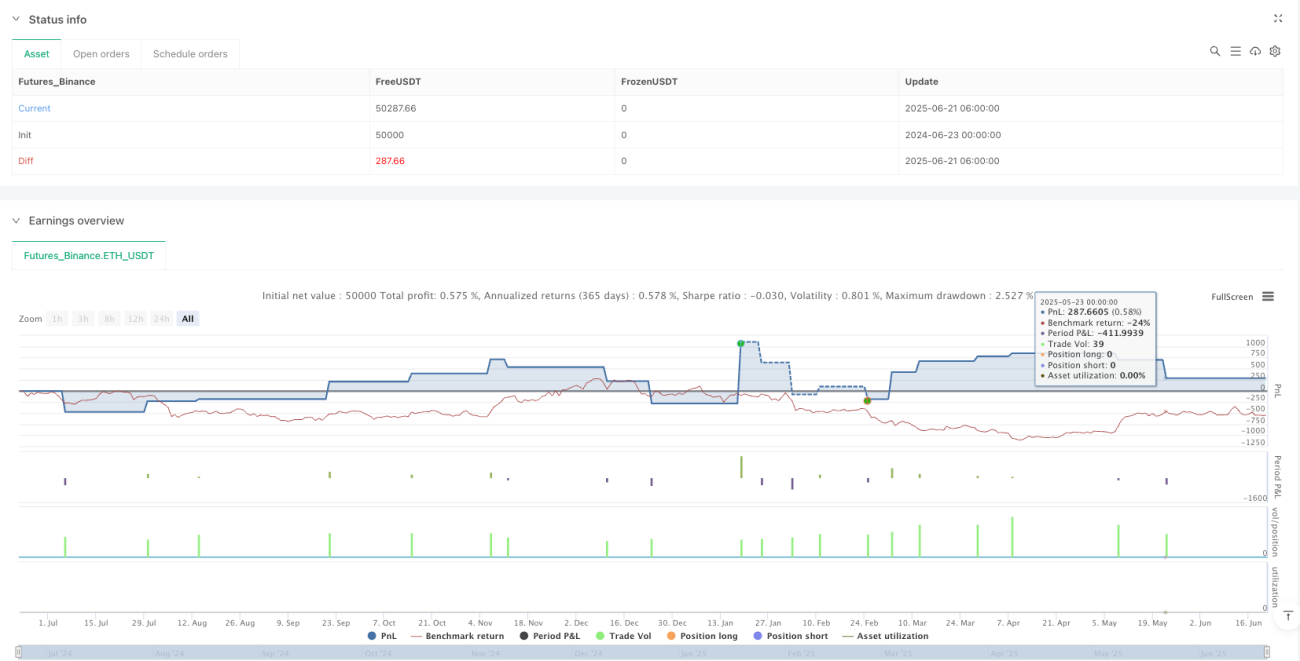

Strategi trading kuantitatif optimasi fluktuasi harga selisih neural network adalah sistem trading frekuensi tinggi yang didasarkan pada Jaringan Saraf Tiruan (ANN), dirancang khusus untuk kerangka waktu level 1 detik. Strategi ini menggunakan jaringan saraf untuk menganalisis perbedaan pergerakan harga jangka pendek, memprediksi arah harga melalui algoritma propagasi maju, dan mengoptimalkan keputusan trading dengan menggabungkan filter volatilitas dan kontrol sesi waktu. Inti dari strategi ini adalah menangkap pola perubahan harga yang sangat kecil, mencapai kinerja trading yang stabil dengan faktor keuntungan tinggi (3.754) di lingkungan frekuensi tinggi.

Prinsip Strategi

Strategi ini menggunakan arsitektur jaringan saraf tiga lapis, memproses data selisih harga melalui algoritma propagasi maju:

-

Lapisan Input (L0): Menerima selisih persentase antara OHLC4 saat ini (rata-rata harga buka, tinggi, rendah, tutup) dengan OHLC4 historis dari kerangka waktu referensi (default 15 detik) sebagai satu neuron input.

-

Lapisan Tersembunyi Pertama (L1): Berisi 5 neuron, menggunakan fungsi aktivasi tangen hiperbolik (tanh) untuk melakukan transformasi non-linear pada data input. Setiap neuron memiliki bobot yang telah dilatih sebelumnya, yang digunakan untuk menangkap pola spesifik dari selisih harga.

-

Lapisan Tersembunyi Kedua (L2): Berisi 33 neuron, juga menggunakan fungsi aktivasi tanh, memproses lebih lanjut output dari lapisan tersembunyi pertama melalui matriks bobot yang lebih kompleks.

-

Lapisan Output (L3): Satu neuron output memberikan sinyal prediksi akhir, yang nilainya dibalik untuk mengoreksi arah sinyal.

Logika trading berpusat pada nilai output jaringan saraf (L3_0):

- Ketika L3_0 lebih besar dari ambang batas masuk (default 0.003), sinyal long dipicu

- Ketika L3_0 lebih kecil dari ambang batas masuk negatif (-0.003), sinyal short dipicu

- Ketika L3_0 lebih kecil dari ambang batas keluar (default 0.001), posisi long ditutup

- Ketika L3_0 lebih besar dari ambang batas keluar negatif (-0.001), posisi short ditutup

Strategi ini juga menerapkan mekanisme filter tiga lapis:

- Filter Periode Pendinginan: Setelah mengeksekusi trading, sistem secara paksa menunggu periode pendinginan yang ditentukan (default 60 detik)

- Filter Volatilitas: Melalui indikator ATR (Average True Range), hanya bertransaksi ketika volatilitas pasar melebihi ambang batas minimum (default 0.02)

- Filter Sesi Trading: Secara opsional membatasi trading hanya pada sesi pasar tertentu (default pukul 9:00 hingga 16:00)

Keunggulan Strategi

-

Kemampuan Prediksi Akurasi Tinggi: Struktur multi-lapis jaringan saraf mampu menangkap hubungan non-linear yang kompleks dalam pergerakan harga, yang sulit dicapai oleh indikator teknis tradisional. Terutama di lingkungan frekuensi tinggi, struktur ini dapat mengidentifikasi pola harga jangka pendek, memberikan sinyal masuk dan keluar yang lebih akurat.

-

Rasio Risiko-Imbal Hasil yang Unggul: Strategi ini mencapai faktor keuntungan 3.754, yang berarti total keuntungan dari trading yang menguntungkan adalah 3.754 kali total kerugian dari trading yang merugi. Ini merupakan kinerja yang sangat baik dalam strategi kuantitatif.

-

Ruang Optimasi Parameter yang Fleksibel: Strategi menyediakan beberapa parameter yang dapat disesuaikan, termasuk ambang batas masuk/keluar, panjang periode pendinginan, kerangka waktu referensi, dan persyaratan volatilitas minimum, memungkinkan trader mengoptimalkan sesuai dengan lingkungan pasar dan instrumen trading yang berbeda.

-

Mekanisme Filter Berganda: Dengan mengintegrasikan tiga filter (periode pendinginan, volatilitas, dan sesi trading), strategi secara efektif mengurangi trading yang tidak perlu dan sinyal palsu, meningkatkan kualitas trading.

-

Adaptasi untuk Lingkungan Trading Frekuensi Tinggi: Dirancang khusus untuk kerangka waktu level 1 detik, mampu memanfaatkan sepenuhnya karakteristik trading frekuensi tinggi, menangkap peluang keuntungan dari fluktuasi harga jangka pendek.

-

Implementasi Latensi Rendah: Kode strategi terstruktur dengan jelas dan efisien; bagian jaringan saraf menggunakan bobot yang telah dilatih sebelumnya untuk perhitungan langsung, tanpa perlu pelatihan real-time, memastikan eksekusi latensi rendah di lingkungan frekuensi tinggi.

Risiko Strategi

-

Risiko Overfitting: Model jaringan saraf mengandung sejumlah besar parameter bobot yang telah ditentukan, sehingga ada risiko overfitting terhadap data historis. Hal ini dapat menyebabkan kinerja strategi yang lebih buruk dalam trading langsung dibandingkan backtest, terutama ketika kondisi pasar berubah secara signifikan. Metode penanganan meliputi: pelatihan ulang jaringan saraf secara berkala, validasi menggunakan data periode yang lebih panjang, dan penerapan langkah-langkah manajemen risiko yang kuat.

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan beberapa parameter, seperti ambang batas masuk/keluar, panjang periode pendinginan, dll. Perubahan kecil pada parameter dapat menyebabkan fluktuasi besar dalam kinerja strategi. Disarankan untuk menemukan kombinasi parameter yang stabil melalui parameter scan dan walk-forward testing, serta menghindari optimasi berlebihan.

-

Risiko Trading Frekuensi Tinggi: Pada kerangka waktu level 1 detik, biaya trading (seperti spread dan slippage) dapat secara signifikan mempengaruhi profitabilitas strategi. Biaya ini harus dipertimbangkan secara matang sebelum trading langsung, dan disimulasikan dalam kondisi biaya trading yang realistis selama backtest.

-

Tantangan Implementasi Teknis: Strategi frekuensi tinggi memerlukan sistem trading dengan latensi sangat rendah dan keandalan tinggi. Setiap latensi jaringan, latensi data, atau latensi eksekusi dapat menyebabkan strategi gagal. Pastikan menggunakan infrastruktur trading tingkat profesional dan sumber data berlatensi rendah.

-

Risiko Volatilitas Pasar: Dalam kondisi pasar ekstrem (seperti berita mendadak atau likuiditas kering), model jaringan saraf mungkin tidak dapat memprediksi pergerakan harga secara akurat, menyebabkan kerugian besar. Disarankan untuk menetapkan langkah-langkah stop loss dan batas kerugian harian maksimum, serta menghentikan strategi selama periode volatilitas ekstrem.

Arah Optimasi Strategi

-

Optimasi Arsitektur Jaringan Saraf:

- Pertimbangkan untuk menambahkan lebih banyak fitur input, seperti volume perdagangan, indikator volatilitas, dan indikator momentum harga, untuk meningkatkan kemampuan prediktif model

- Coba struktur lapisan tersembunyi dan jumlah neuron yang berbeda, mencari keseimbangan optimal antara kompleksitas dan kemampuan generalisasi

- Jelajahi efek fungsi aktivasi lain (seperti ReLU atau Leaky ReLU), yang dalam beberapa aplikasi jaringan saraf berkinerja lebih baik daripada tanh

-

Mekanisme Penyesuaian Parameter Dinamis:

- Implementasikan penyesuaian ambang batas masuk/keluar yang adaptif berdasarkan kondisi pasar, misalnya meningkatkan ambang batas di lingkungan volatilitas tinggi, menurunkan di lingkungan volatilitas rendah

- Kembangkan algoritma penyesuaian periode pendinginan yang sensitif terhadap volatilitas, sehingga strategi dapat mempertahankan frekuensi trading optimal pada berbagai tahap pasar

-

Kerangka Prediksi Terintegrasi:

- Gabungkan model jaringan saraf dari beberapa kerangka waktu untuk membentuk sinyal prediksi yang komprehensif

- Perkenalkan model meta pembelajaran mesin untuk menyesuaikan bobot berbagai model prediksi secara dinamis

- Pendekatan ini dapat mengurangi keterbatasan model tunggal dan meningkatkan stabilitas prediksi

-

Peningkatan Manajemen Risiko:

- Kembangkan sistem manajemen posisi dinamis, menyesuaikan ukuran trading berdasarkan keyakinan model dan kondisi pasar

- Perkenalkan strategi stop loss berbasis pembelajaran mesin, mengoptimalkan rasio risiko-imbal hasil setiap trading

- Implementasikan optimasi sesi intraday, mengidentifikasi periode waktu terbaik untuk kinerja strategi dalam sehari

-

Pembelajaran dan Adaptasi Real-Time:

- Rancang mekanisme pembelajaran online, memungkinkan jaringan saraf terus belajar dari data baru dan beradaptasi dengan perubahan pasar

- Implementasikan pemicu pelatihan ulang otomatis berdasarkan pemantauan kinerja, memperbarui model secara proaktif ketika kinerja strategi menurun

- Pendekatan ini dapat secara signifikan meningkatkan umur dan stabilitas strategi

Kesimpulan

Strategi trading kuantitatif optimasi fluktuasi harga selisih neural network mewakili praktik terdepan dalam trading kuantitatif modern, berhasil menerapkan teknologi jaringan saraf tiruan di bidang trading frekuensi tinggi. Melalui arsitektur jaringan saraf multi-lapis yang dirancang dengan cermat, strategi ini mampu menangkap pola halus dalam pergerakan harga jangka pendek dan meningkatkan kualitas trading melalui mekanisme filter berganda.

Faktor keuntungan 3.754 membuktikan kinerja luar biasa strategi ini dalam lingkungan pengujian, namun aplikasi praktis tetap perlu mempertimbangkan secara hati-hati risiko overfitting, sensitivitas parameter, dan risiko khusus trading frekuensi tinggi. Melalui optimasi berkelanjutan arsitektur jaringan saraf, implementasi penyesuaian parameter dinamis, dan peningkatan manajemen risiko, strategi ini memiliki potensi untuk mempertahankan daya saing jangka panjang di bidang trading kuantitatif yang kompetitif.

Faktor kunci keberhasilan strategi terletak pada kombinasi teknologi jaringan saraf yang canggih dengan logika trading yang praktis, memanfaatkan kemampuan prediktif pembelajaran mesin sekaligus mempertimbangkan kelayakan trading aktual. Bagi trader kuantitatif berpengalaman, ini menyediakan kerangka kerja yang dapat diperluas untuk penyesuaian dan optimasi lebih lanjut sesuai dengan pasar yang berbeda dan preferensi risiko pribadi.

/*backtest

start: 2024-06-23 00:00:00

end: 2025-06-21 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ANN Strategy v2 (Optimized for 1s)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1