Strategi Pelacakan Tren Momentum Renko Adaptif dan Filter ADX

Ikhtisar Strategi

Strategi Adaptive Renko Momentum Trend Tracking adalah sistem perdagangan yang didasarkan pada grafik Renko dan metode UT Bot, menggabungkan trailing stop adaptif ATR (Average True Range) dan filter momentum ADX (Average Directional Index). Strategi ini terutama menghasilkan sinyal perdagangan ketika harga melintasi garis trailing stop adaptif dengan EMA (Exponential Moving Average), serta memenuhi kondisi ADX/DI+/DI-. Kombinasi ini dirancang untuk membantu trader bertransaksi di pasar dengan tren kuat sambil menghindari pasar yang berombak dan bermomentum rendah, sehingga meningkatkan tingkat keberhasilan perdagangan.

Inti logika strategi berpusat pada garis trailing stop yang disesuaikan secara dinamis. Garis ini secara otomatis menyesuaikan berdasarkan volatilitas pasar, memberikan sinyal masuk yang jelas untuk posisi long dan short. Pada saat yang sama, filter ADX memastikan bahwa perdagangan hanya dilakukan ketika pasar memiliki directionalitas dan momentum yang cukup, secara signifikan mengurangi kemungkinan sinyal palsu di pasar yang bergerak sideways.

Prinsip Strategi

Prinsip inti strategi ini didasarkan pada beberapa komponen kunci berikut:

-

Garis Trailing Stop ATR: Menggunakan indikator ATR untuk menghitung volatilitas dan menerapkan faktor pengali untuk menciptakan garis stop dinamis. Garis ini dapat menyesuaikan secara adaptif berdasarkan kondisi pasar, memperlebar jarak stop saat volatilitas meningkat dan mempersempitnya saat volatilitas menurun.

-

Persilangan EMA dengan Garis Stop: Ketika harga dan EMA melintasi garis trailing stop, sinyal perdagangan potensial dihasilkan. Secara spesifik, ketika EMA melintasi ke atas garis stop, sinyal beli dihasilkan; ketika garis stop melintasi ke atas EMA, sinyal jual dihasilkan.

-

Filter Momentum ADX: Dengan menghitung ADX dan indikator terkait DI+ dan DI-, kekuatan dan arah tren pasar dievaluasi. Sinyal perdagangan hanya dikonfirmasi ketika nilai ADX di atas ambang batas yang ditetapkan dan indikator arah yang sesuai (DI+ di atas ambang untuk posisi long, DI- di atas ambang untuk posisi short) terpenuhi.

-

Penerapan Grafik Renko: Strategi dirancang khusus untuk grafik Renko, memanfaatkan kemampuan grafik Renko dalam menyaring noise pasar untuk memberikan sinyal tren yang lebih jelas.

Dalam implementasi spesifik, strategi pertama-tama menghitung nilai ATR, menentukan apakah akan menggunakan pemulusan dan pengali adaptif sesuai pengaturan. Kemudian membangun garis trailing stop UT Bot yang menyesuaikan secara dinamis berdasarkan pergerakan harga. Selanjutnya menghitung EMA dan mendeteksi persilangan dengan garis stop. Pada saat yang sama, strategi menghitung indikator ADX, DI+, dan DI- secara manual, serta menetapkan kondisi filter. Akhirnya, sinyal perdagangan aktual hanya dipicu ketika harga/EMA melintasi garis stop dan kondisi filter ADX terpenuhi.

Keunggulan Strategi

Strategi ini memiliki keunggulan signifikan berikut:

-

Adaptif Tinggi: Garis stop yang dihitung melalui ATR dapat menyesuaikan secara dinamis berdasarkan volatilitas pasar, memungkinkan strategi beroperasi secara efektif di berbagai kondisi pasar. Terutama opsi pengali ATR adaptif memungkinkan jarak stop menyesuaikan secara otomatis berdasarkan perubahan volatilitas jangka pendek relatif terhadap volatilitas jangka panjang.

-

Mekanisme Ganda Konfirmasi Tren: Menggabungkan persilangan EMA dan filter ADX memberikan mekanisme verifikasi ganda untuk konfirmasi tren, secara signifikan mengurangi kemungkinan breakout palsu dan sinyal error.

-

Menghindari Pasar Berkualitas Rendah: Filter ADX dan indikator arah secara efektif menghindari pasar yang berombak dan tidak memiliki directionalitas, memungkinkan strategi fokus pada peluang perdagangan dengan momentum tinggi dan arah yang jelas.

-

Umpan Balik Visual yang Jelas: Strategi menyediakan tampilan garis stop yang intuitif dan label perdagangan, memungkinkan trader melihat titik masuk dan posisi stop dengan jelas, memudahkan pengambilan keputusan dan manajemen risiko secara real-time.

-

Sangat Dapat Disesuaikan: Strategi menawarkan berbagai opsi pengaturan parameter, termasuk periode ATR, pengali, periode EMA, ambang ADX, dll., memungkinkan trader untuk mengoptimalkan sesuai preferensi pribadi dan karakteristik pasar yang berbeda.

-

Dioptimalkan untuk Grafik Renko: Strategi dirancang khusus untuk grafik Renko, memanfaatkan kemampuan grafik Renko dalam mengurangi noise dan menonjolkan tren, sangat selaras dengan esensi strategi trend-following.

Risiko Strategi

Meskipun strategi ini dirancang dengan baik, tetap ada risiko potensial berikut:

-

Sensitivitas Parameter: Kinerja strategi sangat bergantung pada pengaturan parameter seperti periode ATR, pengali, ambang ADX, dll. Parameter yang tidak tepat dapat menyebabkan terlalu banyak sinyal palsu atau melewatkan peluang perdagangan penting. Solusinya adalah melakukan backtest menyeluruh dan optimasi parameter di berbagai kondisi pasar.

-

Risiko Pembalikan Tren: Meskipun ada filter ADX, strategi masih dapat mengalami kerugian ketika tren kuat tiba-tiba berbalik. Risiko ini dapat dikurangi dengan menetapkan kondisi stop tambahan atau menggabungkan indikator pembalikan lainnya.

-

Risiko Pasar Likuiditas Rendah: Di pasar dengan likuiditas rendah, pergerakan harga mungkin tidak teratur, menyebabkan perhitungan ATR dan garis trailing stop menjadi tidak akurat. Disarankan untuk menerapkan strategi ini di pasar dengan likuiditas yang memadai.

-

Sifat Pasar yang Intermiten: Pasar sering berganti antara fase tren dan sideways. Meskipun ada filter ADX, sinyal palsu masih dapat terjadi selama fase transisi ini. Pertimbangkan untuk menambahkan analisis struktur pasar atau filter waktu untuk mengoptimalkan kinerja strategi.

-

Risiko Over-optimasi: Karena strategi memiliki beberapa parameter yang dapat disesuaikan, ada risiko over-optimasi yang dapat menyebabkan kinerja buruk dalam perdagangan aktual. Disarankan menggunakan walk-forward testing dan out-of-sample testing untuk memvalidasi ketahanan strategi.

Arah Optimasi Strategi

Berdasarkan analisis kode, strategi dapat dioptimalkan dari beberapa arah berikut:

-

Integrasi Analisis Multi-Timeframe: Memperkenalkan konfirmasi tren dari timeframe yang lebih tinggi, hanya bertransaksi searah dengan tren yang lebih besar, dapat meningkatkan win rate. Ini dapat dicapai dengan menambahkan moving average periode panjang atau indikator tren lainnya.

-

Penyesuaian Dinamis Ambang ADX: Saat ini ambang ADX tetap. Dapat dipertimbangkan untuk menyesuaikan ambang secara dinamis berdasarkan volatilitas pasar atau karakteristik siklus untuk beradaptasi dengan kondisi pasar yang berbeda. Misalnya, meningkatkan ambang ADX di pasar volatilitas tinggi dan menurunkannya di pasar volatilitas rendah.

-

Menambahkan Target Profit dan Manajemen Stop: Strategi saat ini berfokus pada sinyal masuk. Dapat ditambahkan target profit dinamis berdasarkan ATR dan manajemen stop yang lebih halus, seperti trailing stop atau strategi take profit bertahap.

-

Integrasi Analisis Volume dan Harga: Menambahkan analisis volume dalam konfirmasi sinyal, hanya bertransaksi ketika volume mengonfirmasi tren, dapat lebih meningkatkan kualitas sinyal.

-

Filter Musiman dan Waktu: Menambahkan filter berdasarkan statistik historis musiman atau periode waktu tertentu untuk menghindari sesi perdagangan yang diketahui tidak efisien.

-

Optimasi dengan Machine Learning: Menggunakan teknik machine learning untuk mengoptimalkan pemilihan parameter dan proses konfirmasi sinyal dapat meningkatkan adaptabilitas dan kinerja strategi. Ini melibatkan penggunaan data historis untuk melatih model memprediksi kombinasi parameter terbaik atau langsung memprediksi keandalan sinyal.

-

Peningkatan Pengaturan Renko: Mengeksplorasi berbagai ukuran bata Renko dan metode konstruksi untuk menemukan pengaturan yang paling cocok untuk pasar tertentu. Pertimbangkan untuk menggunakan ukuran bata Renko adaptif yang menyesuaikan secara dinamis berdasarkan volatilitas pasar.

Kesimpulan

Strategi Adaptive Renko Momentum Trend Tracking adalah sistem perdagangan yang dirancang dengan baik, menggabungkan berbagai alat analisis teknikal dan metode filtering. Melalui kombinasi trailing stop adaptif ATR, sinyal persilangan EMA, dan filter momentum ADX, strategi ini secara efektif dapat mengidentifikasi peluang perdagangan di pasar dengan tren kuat sambil menghindari pasar sideways berkualitas rendah.

Keunggulan utama strategi terletak pada adaptivitas dan mekanisme konfirmasi ganda, memungkinkannya untuk mempertahankan kinerja yang relatif stabil di berbagai kondisi pasar. Pada saat yang sama, melalui umpan balik visual yang jelas dan pengaturan parameter yang sangat dapat disesuaikan, trader dapat mengoptimalkan sesuai preferensi pribadi dan karakteristik pasar tertentu.

Namun, saat menggunakan strategi ini, perlu diperhatikan sensitivitas parameter, risiko pembalikan tren, dan over-optimasi. Dengan menambahkan analisis multi-timeframe, penyesuaian parameter dinamis, manajemen stop yang lebih baik, dan integrasi alat analisis lainnya, masih ada ruang untuk peningkatan kinerja strategi.

Secara keseluruhan, ini adalah strategi trend-following dengan dasar teori yang kokoh dan desain yang masuk akal, sangat cocok untuk trader yang tertarik pada grafik Renko dan perdagangan momentum. Dengan memahami prinsip strategi secara menyeluruh dan melakukan optimasi parameter yang tepat, strategi ini berpotensi menjadi alat yang efektif dalam sistem perdagangan.

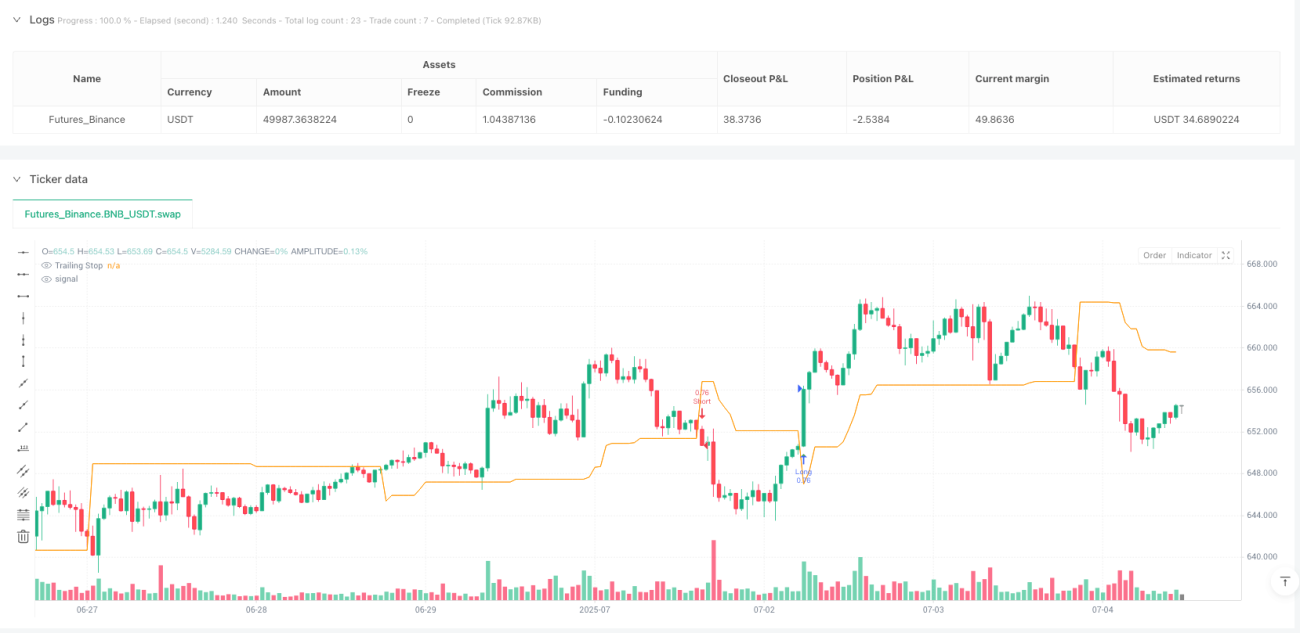

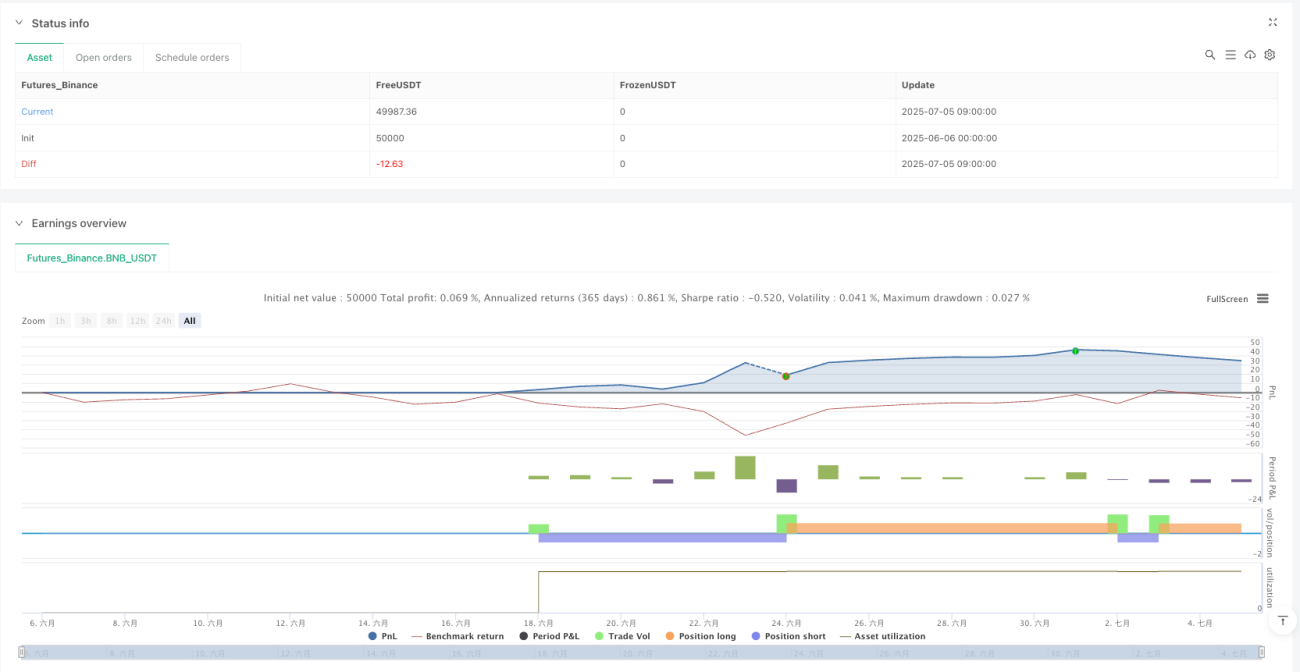

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1