Ikhtisar

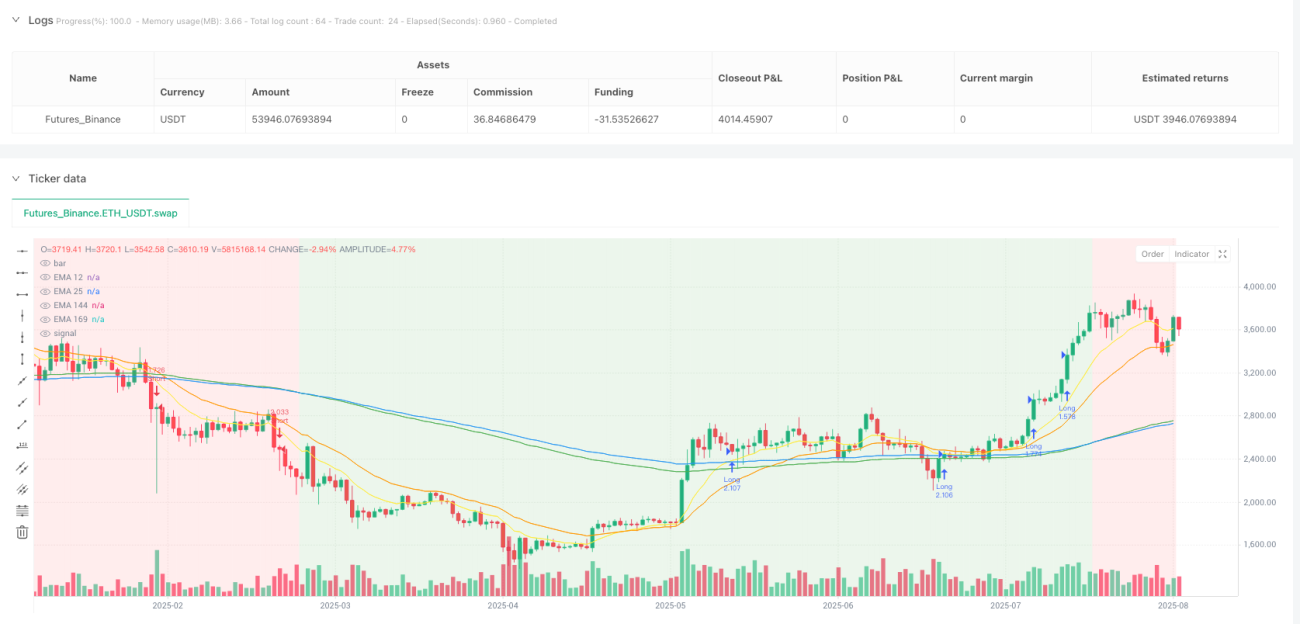

Strategi perdagangan terobosan terowongan rata-rata bergerak ganda adalah sistem pelacakan tren berdasarkan Exponential Moving Average (EMA). Strategi ini menggunakan "terowongan" yang dibentuk oleh EMA 144 periode dan EMA 169 periode untuk mengidentifikasi arah tren jangka panjang di pasar. Ketika rata-rata bergerak jangka pendek (EMA 12 periode) menembus terowongan ini, sistem menghasilkan sinyal masuk, mengonfirmasi bahwa momentum searah dengan tren jangka panjang. Strategi ini sangat cocok diterapkan pada grafik 4 jam atau harian, dan paling efektif untuk instrumen perdagangan dengan tren yang jelas.

Prinsip Strategi

Prinsip inti dari strategi ini adalah mengidentifikasi tren pasar melalui hubungan antara EMA dengan periode berbeda dan masuk ke pasar pada saat yang tepat. Secara spesifik, strategi menggunakan beberapa indikator EMA kunci berikut:

- EMA Cepat (12 periode): untuk menangkap momentum harga jangka pendek

- EMA Sedang (25 periode): sebagai indikator referensi tambahan

- EMA Lambat (144 periode): membentuk batas bawah terowongan

- EMA Terowongan (169 periode): membentuk batas atas terowongan

Logika operasi strategi adalah sebagai berikut:

-

Penentuan Bentuk Terowongan:

- Terowongan naik: ketika 144EMA < 169EMA, menunjukkan tren jangka panjang ke atas

- Terowongan turun: ketika 144EMA > 169EMA, menunjukkan tren jangka panjang ke bawah

-

Kondisi Masuk Posisi Long:

- Kondisi 1: Harga berada di atas terowongan (harga penutupan > 144EMA dan harga penutupan > 169EMA) dan terowongan naik

- Kondisi 2: EMA 12 berada di atas terowongan (EMA12 > 144EMA dan EMA12 > 169EMA)

-

Kondisi Masuk Posisi Short:

- Kondisi 1: Harga berada di bawah terowongan (harga penutupan < 144EMA dan harga penutupan < 169EMA) dan terowongan turun

- Kondisi 2: EMA 12 berada di bawah terowongan (EMA12 < 144EMA dan EMA12 < 169EMA)

-

Pengaturan Stop Loss:

- Dapat memilih stop loss dinamis berdasarkan ATR (Average True Range), dengan lebar stop loss yang disesuaikan melalui parameter pengali ATR

- Atau menggunakan EMA 144 sebagai stop loss tetap

-

Pengaturan Take Profit:

- Otomatis menghitung posisi take profit berdasarkan rasio risk-reward (default 2,0)

- Jarak take profit = Jarak stop loss × Rasio risk-reward

Keunggulan Strategi

-

Stabilitas Identifikasi Tren: Dengan menggunakan terowongan yang dibentuk oleh EMA jangka panjang (144 dan 169), strategi dapat menyaring kebisingan pasar jangka pendek dan mengidentifikasi arah tren jangka panjang yang lebih andal.

-

Mekanisme Konfirmasi Momentum: Sinyal masuk memerlukan EMA jangka pendek (12 periode) searah dengan tren jangka panjang, memberikan konfirmasi momentum tambahan dan mengurangi kemungkinan sinyal palsu.

-

Manajemen Risiko yang Lengkap: Strategi ini dilengkapi dengan mekanisme manajemen risiko yang komprehensif, termasuk:

- Opsi stop loss dinamis berbasis ATR yang secara otomatis menyesuaikan jarak stop loss sesuai volatilitas pasar

- Pengaturan rasio risk-reward yang dapat diparameterisasi untuk memastikan ekspektasi imbal hasil setiap perdagangan lebih besar dari risiko

- Manajemen ukuran posisi berdasarkan persentase modal (default risiko per perdagangan tidak melebihi 1% dari akun)

-

Umpan Balik Visual yang Jelas: Strategi menggambar semua garis EMA yang relevan dan warna latar belakang terowongan di grafik, memungkinkan pedagang memahami secara intuitif kondisi pasar saat ini dan sinyal strategi.

-

Fleksibilitas Tinggi: Dengan menyesuaikan parameter (seperti periode EMA, pengali ATR, rasio risk-reward, dll.), strategi dapat beradaptasi dengan berbagai lingkungan pasar dan gaya perdagangan.

Risiko Strategi

-

Kinerja Buruk di Pasar Rata: Sebagai strategi pelacakan tren, di pasar yang bergerak sideways atau tidak memiliki tren yang jelas, dapat menghasilkan banyak sinyal palsu dan kerugian kecil. Solusinya adalah menambahkan filter tambahan, seperti indikator volatilitas atau konfirmasi kekuatan tren.

-

Masalah Lag: Karena menggunakan rata-rata bergerak dengan periode panjang, respons strategi pada titik balik tren mungkin relatif lambat, menyebabkan sebagian pergerakan awal terlewat atau keluar terlambat saat tren berakhir. Dapat dipertimbangkan untuk menggabungkan indikator lain yang lebih sensitif sebagai pendukung.

-

Sensitivitas Parameter: Kinerja strategi cukup sensitif terhadap pengaturan parameter seperti periode EMA dan pengali ATR. Kombinasi parameter yang berbeda dapat menghasilkan kinerja yang sangat bervariasi di lingkungan pasar yang berbeda. Disarankan untuk mencari kombinasi parameter optimal melalui backtesting dan mengevaluasi ulang secara berkala.

-

Kurangnya Konfirmasi Volume: Strategi saat ini hanya berdasarkan harga dan rata-rata bergerak, tidak mempertimbangkan faktor volume, sehingga dapat menghasilkan sinyal yang menyesatkan di lingkungan dengan volume rendah. Dapat ditingkatkan dengan menambahkan kondisi konfirmasi volume.

-

Keterbatasan Rasio Risk-Reward Tetap: Menggunakan rasio risk-reward tetap mungkin tidak cocok untuk semua situasi pasar. Dalam beberapa kondisi pasar, target take profit bisa terlalu jauh atau terlalu dekat. Pertimbangkan untuk menggunakan mekanisme take profit adaptif yang disesuaikan secara dinamis berdasarkan volatilitas pasar atau level support/resistance.

Arah Optimasi Strategi

-

Menambahkan Filter Kekuatan Tren: Perkenalkan ADX (Average Directional Index) atau indikator serupa untuk mengukur kekuatan tren. Hanya jalankan sinyal perdagangan saat tren cukup kuat, untuk menghindari perdagangan sering di pasar lemah atau rata.

-

Mengoptimalkan Waktu Masuk: Strategi saat ini langsung masuk saat kondisi terpenuhi. Dapat dipertimbangkan untuk menambahkan logika masuk saat pullback, misalnya dalam tren naik, tunggu harga mundur ke dekat terowongan sebelum masuk, untuk mendapatkan harga masuk yang lebih menguntungkan.

-

Rasio Risk-Reward Dinamis: Sesuaikan rasio risk-reward secara dinamis berdasarkan volatilitas pasar atau jarak ke level support/resistance kunci. Tetapkan target lebih tinggi di pasar yang volatil, dan target lebih konservatif di pasar yang tenang.

-

Menambahkan Filter Waktu: Beberapa pasar menunjukkan tren yang lebih jelas pada jam-jam tertentu (misalnya sesi perdagangan Eropa/Amerika). Dapat menambahkan filter waktu untuk hanya menjalankan sinyal perdagangan selama sesi tersebut.

-

Menerapkan Mekanisme Take Profit Sebagian: Pertimbangkan untuk menerapkan strategi take profit bertahap, misalnya menutup sebagian posisi saat mencapai jarak risiko 1 kali, dan membiarkan sisa posisi terus mengikuti tren, mungkin dengan menggunakan trailing stop untuk melindungi keuntungan.

-

Mengintegrasikan Analisis Multi-Timeframe: Gunakan arah tren dari timeframe yang lebih panjang (misalnya mingguan atau bulanan) sebagai filter tambahan untuk memastikan arah perdagangan sejalan dengan tren yang lebih besar, sehingga meningkatkan rasio kemenangan.

-

Mengoptimalkan Logika Penentuan Terowongan: Strategi saat ini hanya membandingkan posisi relatif dua EMA untuk menentukan arah terowongan. Dapat dipertimbangkan untuk menambahkan kondisi kemiringan (slope) untuk memastikan terowongan tidak hanya terbentuk tetapi juga memiliki arah yang jelas.

Kesimpulan

Strategi perdagangan terobosan terowongan rata-rata bergerak ganda adalah sistem pelacakan tren yang terstruktur dengan jelas dan logis. Strategi ini mengidentifikasi arah tren melalui terowongan yang dibentuk oleh EMA jangka panjang, dan mengonfirmasi waktu masuk melalui penembusan EMA jangka pendek. Strategi ini dilengkapi dengan mekanisme manajemen risiko yang lengkap, termasuk stop loss dinamis berbasis ATR dan pengaturan rasio risk-reward yang dapat diparameterisasi, memungkinkan pedagang melacak tren jangka menengah-panjang sambil mengendalikan risiko.

Meskipun strategi ini berkinerja baik di pasar yang trennya jelas, mungkin menghadapi tantangan di pasar rata dan perlu dioptimalkan melalui filter tambahan. Mengenai risiko utama strategi, kami mengusulkan beberapa arah optimasi, termasuk menambahkan filter kekuatan tren, mengoptimalkan waktu masuk, menyesuaikan rasio risk-reward secara dinamis, memperkenalkan analisis multi-timeframe, dll. Langkah-langkah optimasi ini diharapkan dapat lebih meningkatkan ketahanan dan profitabilitas strategi.

Secara keseluruhan, ini adalah kerangka strategi pelacakan tren yang dirancang dengan baik. Dengan penyesuaian parameter dan optimasi yang tepat, strategi ini berpotensi memberikan kinerja perdagangan yang stabil di berbagai lingkungan pasar. Bagi investor yang cenderung melakukan perdagangan tren jangka menengah-panjang, strategi ini menawarkan titik awal yang baik dan dapat disesuaikan lebih lanjut sesuai dengan preferensi risiko pribadi dan karakteristik pasar.

- 1