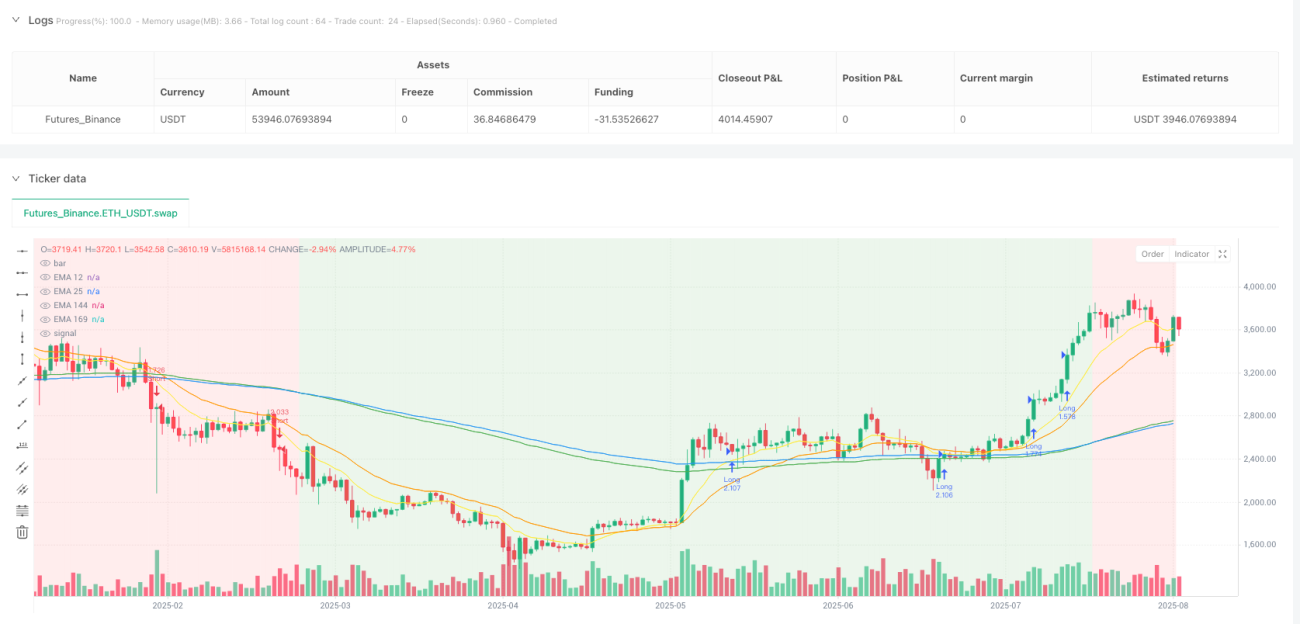

Overview

The Dual EMA Tunnel Trend Breakout Trading Strategy is a trend-following system based on Exponential Moving Averages (EMAs). This strategy utilizes a "tunnel" formed by the 144-period EMA and 169-period EMA to identify the long-term market trend direction. Entry signals are generated when the shorter-term moving average (12-period EMA) breaks above or below this tunnel, confirming momentum alignment with the long-term trend. This strategy is particularly effective when applied to 4-hour or daily charts and works best on instruments that exhibit strong trending behavior.

Strategy Principles

The core principle of this strategy is to identify market trends through the relationship between exponential moving averages of different periods and enter trades at appropriate times. Specifically, the strategy employs the following key EMA indicators:

- Fast EMA (12-period): Used to capture short-term price momentum

- Medium EMA (25-period): Serves as an additional reference indicator

- Slow EMA (144-period): Forms the lower boundary of the tunnel

- Tunnel EMA (169-period): Forms the upper boundary of the tunnel

The strategy operates according to the following logic:

-

Tunnel Formation Determination:

- Upward Tunnel: When 144EMA < 169EMA, indicating an upward long-term trend

- Downward Tunnel: When 144EMA > 169EMA, indicating a downward long-term trend

-

Long Entry Conditions:

- Condition 1: Price is above the tunnel (close > 144EMA and close > 169EMA) and tunnel is upward

- Condition 2: 12EMA is above the tunnel (12EMA > 144EMA and 12EMA > 169EMA)

-

Short Entry Conditions:

- Condition 1: Price is below the tunnel (close < 144EMA and close < 169EMA) and tunnel is downward

- Condition 2: 12EMA is below the tunnel (12EMA < 144EMA and 12EMA < 169EMA)

-

Stop Loss Setting:

- Option for dynamic stop loss based on ATR (Average True Range), with adjustable ATR multiplier

- Or using the 144EMA as a fixed stop loss level

-

Take Profit Setting:

- Automatically calculated based on risk-reward ratio parameter (default 2.0)

- Take profit distance = Stop loss distance × Risk-reward ratio

Strategy Advantages

-

Trend Identification Stability: By using long-period EMAs (144 and 169) to form the tunnel, the strategy can filter out short-term market noise and identify more reliable long-term trend directions.

-

Momentum Confirmation Mechanism: Entry signals require the short-term EMA (12-period) to align with the long-term trend direction, providing additional momentum confirmation and reducing the possibility of false breakouts.

-

Comprehensive Risk Management: The strategy incorporates a complete risk management mechanism, including:

- Dynamic stop loss option based on ATR, which automatically adjusts stop loss distance according to market volatility

- Parameterized risk-reward ratio setting, ensuring that the expected return for each trade exceeds the risk

- Position sizing management based on equity percentage (default risk not exceeding 1% of account per trade)

-

Clear Visual Feedback: The strategy plots all relevant EMA lines and tunnel background colors on the chart, allowing traders to intuitively understand the current market state and strategy signals.

-

High Adaptability: Through parameter adjustments (such as EMA periods, ATR multiplier, risk-reward ratio, etc.), the strategy can adapt to different market environments and trading styles.

Strategy Risks

-

Poor Performance in Ranging Markets: As a trend-following strategy, it may generate multiple false signals and small losses in sideways or non-trending markets. The solution is to add additional filtering conditions, such as volatility indicators or trend strength confirmation.

-

Lag Issues: Due to the use of longer-period moving averages, the strategy may react relatively slowly at trend turning points, resulting in missing some of the initial movement or exiting too late when trends end. Consider combining with other more sensitive indicators as supplements.

-

Parameter Sensitivity: Strategy performance is relatively sensitive to parameter settings such as EMA periods and ATR multiplier, with different parameter combinations performing differently across market environments. It is recommended to find optimal parameter combinations through backtesting and periodically reassess.

-

Lack of Volume Confirmation: The current strategy is based solely on price and moving averages without considering volume factors, which may generate misleading signals in low-volume environments. This can be improved by adding volume confirmation conditions.

-

Limitations of Fixed Risk-Reward Ratio: Using a fixed risk-reward ratio may not be suitable for all market conditions, potentially resulting in take profit levels being set too far or too close in certain market environments. Consider using adaptive take profit mechanisms that dynamically adjust based on market volatility or support/resistance levels.

Strategy Optimization Directions

-

Add Trend Strength Filter: Introduce ADX (Average Directional Index) or similar indicators to measure trend strength, executing trade signals only when the trend is strong enough, avoiding frequent trading in weak-trend or ranging markets.

-

Optimize Entry Timing: The current strategy enters immediately when conditions are met. Consider adding pullback entry logic, such as waiting for price to pull back near the tunnel before entering in an uptrend, improving entry price favorability.

-

Dynamic Risk-Reward Ratio: Dynamically adjust the risk-reward ratio based on market volatility or distance to key support/resistance levels, setting higher targets in more volatile markets and adopting more conservative targets in less volatile markets.

-

Add Time Filters: Some markets show more pronounced trends during specific sessions (such as European or American trading hours). Consider adding time filters to execute trade signals only during these periods.

-

Implement Partial Take Profit Mechanism: Consider implementing a partial take profit strategy, such as closing part of the position when reaching 1× risk distance and letting the remaining position continue to track the trend, possibly protecting profits through a trailing stop.

-

Integrate Multi-Timeframe Analysis: Combine longer timeframe (such as weekly or monthly) trend directions as additional filtering conditions, ensuring trade direction aligns with the larger timeframe trend, improving win rate.

-

Optimize Tunnel Determination Logic: The current strategy simply compares the position relationship of two EMAs to determine tunnel direction. Consider adding slope conditions to ensure the tunnel not only forms but also has sufficient directionality.

Summary

The Dual EMA Tunnel Trend Breakout Trading Strategy is a clearly structured, logically rigorous trend-following system that identifies trend direction through a tunnel formed by long-period EMAs and confirms entry timing using short-period EMA breakouts. The strategy incorporates comprehensive risk management mechanisms, including dynamic stop loss based on ATR and parameterized risk-reward ratio settings, allowing traders to track medium to long-term trends while controlling risk.

While the strategy performs well in clearly trending markets, it may face challenges in ranging markets and requires optimization through additional filtering conditions. To address the main risk points of the strategy, we have proposed multiple optimization directions, including adding trend strength filters, optimizing entry timing, dynamically adjusting risk-reward ratios, and introducing multi-timeframe analysis. These optimization measures are expected to further enhance the strategy's robustness and profitability.

Overall, this is a well-designed trend-following strategy framework that, with appropriate parameter adjustments and optimizations, has the potential to achieve stable trading performance across various market environments. For investors inclined toward medium to long-term trend trading, this strategy provides a solid starting point that can be further customized according to individual risk preferences and market characteristics.

- 1