Strategi Perdagangan Kuantitatif Crossover RSI-EMA: Sistem Mengikuti Tren Berdasarkan Indeks Kekuatan Relatif dan Rata-Rata Pergerakan

Ringkasan

Strategi perdagangan kuantitatif silang RSI-EMA adalah sistem perdagangan yang didasarkan pada indikator analisis teknis, terutama diterapkan pada grafik K 1 jam. Strategi ini menggunakan indikator relatif kuat ((RSI), rata-rata bergerak RSI ((EMA) dan indikator konversi untuk menangkap titik-titik perubahan tren pasar, sehingga memungkinkan sinyal masuk dan keluar. Inti dari strategi yang dihasilkan adalah dengan memantau persilangan RSI dengan EMA dan amplifikasi konversi untuk mengidentifikasi perubahan tren potensial, sehingga memungkinkan perdagangan pelacakan tren.

Prinsip Strategi

Strategi ini didasarkan pada beberapa indikator dan prinsip teknis utama berikut:

-

Indikator RSI: Menggunakan RSI ((RSI-15) selama 15 siklus sebagai indikator utama dinamika, untuk mengukur kecepatan dan perubahan perubahan harga.

-

RSI untuk EMA: Menghitung RSI-15 untuk 50 periode indeks bergerak rata-rata ((EMA-50), sebagai garis referensi RSI.

-

Analisis nilai transaksi: Menggunakan volume transaksi rata-rata bergerak sederhana (SMA-50) selama 50 periode sebagai nilai referensi volume transaksi.

-

Sinyal perdagangan dihasilkan:

- Melakukan sinyal ganda: Ketika RSI-15 naik melewati EMA-50 dan volume transaksi saat ini lebih besar dari volume transaksi SMA-50.

- Sinyal kosong: dipicu ketika RSI-15 berada di bawah EMA-50

-

Pengendalian transaksi dalam sehariStrategi: Mengendalikan perdagangan intraday dengan menghitung jumlah K-line per hari (numBars) dan memaksakan semua pemegang posisi kosong pada 6 K-line per hari.

-

Logika Transaksi:

- Ketika menghasilkan sinyal yang lebih banyak dan bukan pada 6th K line: jika tidak memegang posisi, maka lebih banyak; jika ada posisi kosong, maka lebih dulu posisi kosong dan kemudian lebih banyak.

- Ketika sinyal shorting dihasilkan dan bukan pada 6th K line: jika tidak ada posisi, maka kosong; jika ada banyak posisi, maka kosongkan posisi terlebih dahulu.

- Pada saat mencapai garis K pada hari ke-6: jika ada posisi yang dipegang maka posisi kosong.

Strategi pada dasarnya adalah sistem pelacakan tren yang menilai arah perubahan dinamika pasar melalui hubungan RSI dengan EMA dan konfirmasi volume transaksi, dan melakukan perdagangan berdasarkan sinyal.

Keunggulan Strategis

Dengan analisis kode strategi yang mendalam, sistem perdagangan ini memiliki keuntungan yang signifikan sebagai berikut:

-

Kemampuan untuk menangkap trenStrategi ini dapat secara efektif menangkap titik awal tren, terutama di pasar tren yang jelas, melalui persilangan RSI dengan EMA-nya.

-

Konfirmasi pengiriman: Melakukan beberapa sinyal membutuhkan konfirmasi jumlah transaksi, yang meningkatkan keandalan sinyal dan membantu memfilter kebocoran palsu.

-

Tren otomatis berbalikStrategi akan berubah secara otomatis dari multihead ke headless atau dari headless ke multihead, tergantung pada kondisi pasar, tanpa intervensi manual.

-

FleksibilitasStrategi ini dapat digunakan untuk perdagangan intraday, atau dapat diperluas untuk swing trading, untuk menyesuaikan dengan gaya perdagangan dan kerangka waktu yang berbeda.

-

Waktu yang tepat untuk bernegosiasiStrategi: posisi kosong secara otomatis pada waktu tertentu setiap hari (Garis 6 K), menghindari risiko semalam, cocok untuk pedagang yang tidak ingin menanggung risiko memegang posisi semalam.

-

KesederhanaanMeskipun kode berisi beberapa bagian yang berlebihan (seperti indikator SuperTrend dan harga close out EMA21), logika perdagangan inti jelas dan ringkas, mudah dipahami dan diterapkan.

-

Strategi multi ruang dua arahIni adalah salah satu cara yang paling efektif untuk mendapatkan keuntungan dari pasar yang sedang naik dan turun.

Risiko Strategis

Meskipun strategi ini memiliki banyak keuntungan, ada beberapa risiko potensial:

-

Mekanisme tanpa kerusakanTidak ada set stop loss dalam strategi, yang dapat menyebabkan kerugian yang lebih besar jika tren tiba-tiba berbalik. Disarankan untuk menambahkan mekanisme stop loss yang sesuai saat diterapkan secara praktis, seperti stop loss dinamis berdasarkan ATR atau stop loss persentase tetap.

-

Risiko Terlalu Banyak BerdagangRSI dan EMA-nya mungkin sering berselisih dalam pasar yang beratur, menyebabkan overtrading dan meningkatkan biaya transaksi. Anda dapat mempertimbangkan untuk menambahkan kondisi penyaringan, seperti konfirmasi harga atau penyaring tren.

-

Jurang transaksiStrategi menyatakan dengan jelas bahwa pada hari-hari tertentu mungkin tidak ada sinyal perdagangan, yang dapat menyebabkan kehilangan beberapa peluang keuntungan potensial. Anda dapat mempertimbangkan untuk menambahkan indikator tambahan untuk menangkap peluang ini.

-

Pembatasan transaksi dalam sehari: Penetapan posisi pada garis K 6 dapat menyebabkan keluar dari tren yang menguntungkan lebih awal dan kehilangan potensi keuntungan. Anda dapat mempertimbangkan untuk menyesuaikan waktu posisi secara fleksibel sesuai dengan kondisi pasar.

-

Efek abnormal dari jumlah transaksi: Terlalu bergantung pada konfirmasi volume transaksi yang mungkin menghasilkan sinyal yang salah ketika volume transaksi berfluktuasi secara tidak normal. Disarankan untuk menambahkan filter volume transaksi atau menggunakan indikator volume transaksi relatif.

-

Parameter Sensitivitas: RSI periode ((15) dan EMA periode ((50) pilihan dapat memiliki dampak yang signifikan terhadap kinerja strategi, perlu untuk melakukan optimasi backtesting.

Arah optimasi strategi

Berdasarkan analisis strategi, berikut adalah beberapa kemungkinan arah optimasi:

-

Masuk ke Stop Loss: Membuat stop loss berdasarkan ATR atau poin tetap / persentase untuk mengontrol risiko maksimum dalam satu transaksi. Ini adalah optimasi yang paling penting, karena perdagangan tanpa stop loss sangat berisiko jika pasar tiba-tiba berbalik.

-

Menambahkan target labaSetel target keuntungan berdasarkan tingkat dukungan / resistensi atau rasio imbalan risiko tetap untuk mengunci keuntungan.

-

Parameter optimasi: Optimalisasi parameter untuk siklus RSI ((15), siklus EMA RSI ((50) dan siklus SMA volume ((50) untuk menemukan kombinasi parameter yang paling sesuai untuk pasar tertentu.

-

Menambahkan kondisi filterIntroduksi filter tren (seperti arah moving average atau indikator ADX) untuk menghindari terlalu banyak sinyal di pasar yang terintegrasi.

-

Peningkatan analisis volume transaksi: Menggunakan indikator volume transaksi relatif atau analisis profil volume transaksi untuk meningkatkan akurasi konfirmasi volume transaksi.

-

Dinamika waktu posisi sepi: Beradaptasi dengan dinamika volatilitas pasar atau intensitas tren hari itu, bukan tetap pada garis K 6

-

Reproduksi dalam berbagai kerangka waktuSelain 1 jam K line, uji kinerja strategi dalam berbagai kerangka waktu, seperti 15 menit, 30 menit, dan lain-lain, untuk menemukan skenario aplikasi terbaik.

-

Integrasikan indikator teknis lainnyaPertimbangkan untuk mengintegrasikan indikator teknis lainnya seperti MACD, pita Brin atau Fibonacci retracement untuk meningkatkan keandalan sinyal.

-

Implementasi mekanisme pelunasan parsialHal ini dilakukan dengan mengunci sebagian dari keuntungan dan mempertahankan posisi untuk menangkap tren yang lebih besar.

Tujuan dari pengoptimalan ini adalah untuk meningkatkan stabilitas strategi, mengurangi risiko, dan meningkatkan peluang keuntungan, sambil menjaga kesederhanaan dan efektivitas logika inti strategi.

Meringkaskan

Strategi perdagangan kuantitatif silang RSI-EMA adalah sistem pelacakan tren yang menggabungkan indikator momentum ((RSI), rata-rata bergerak ((EMA) dan analisis transaksi. Strategi ini menghasilkan sinyal perdagangan dengan memantau hubungan silang RSI-15 dengan EMA-50 dan konfirmasi transaksi, dan secara otomatis melangsungkan posisi untuk mengendalikan risiko pada waktu tertentu setiap hari.

Keunggulan inti dari strategi ini adalah kemampuannya untuk menangkap titik-titik perubahan tren, meningkatkan keandalan sinyal dengan mengkonfirmasi volume transaksi, dan fitur pembalikan tren otomatis. Namun, kurangnya mekanisme stop loss, kemungkinan risiko overtrading, dan pembatasan waktu posisi tetap adalah risiko utama yang perlu diperhatikan.

Strategi ini memiliki ruang dan potensi aplikasi yang besar dengan cara meningkatkan mekanisme stop loss, mengoptimalkan parameter teknis, meningkatkan analisis volume transaksi, dan menambahkan filter tren. Strategi ini menyediakan kerangka perdagangan yang jelas dan dapat dioperasikan, baik untuk perdagangan intraday maupun swing, yang cocok untuk investor kuantitatif yang mengejar perdagangan tren.

Pada akhirnya, kunci keberhasilan strategi ini adalah memahami prinsip-prinsip dasar, memahami kekuatan dan keterbatasan, dan menyesuaikan dan mengoptimalkan sesuai dengan situasi pasar tertentu dan preferensi risiko pribadi.

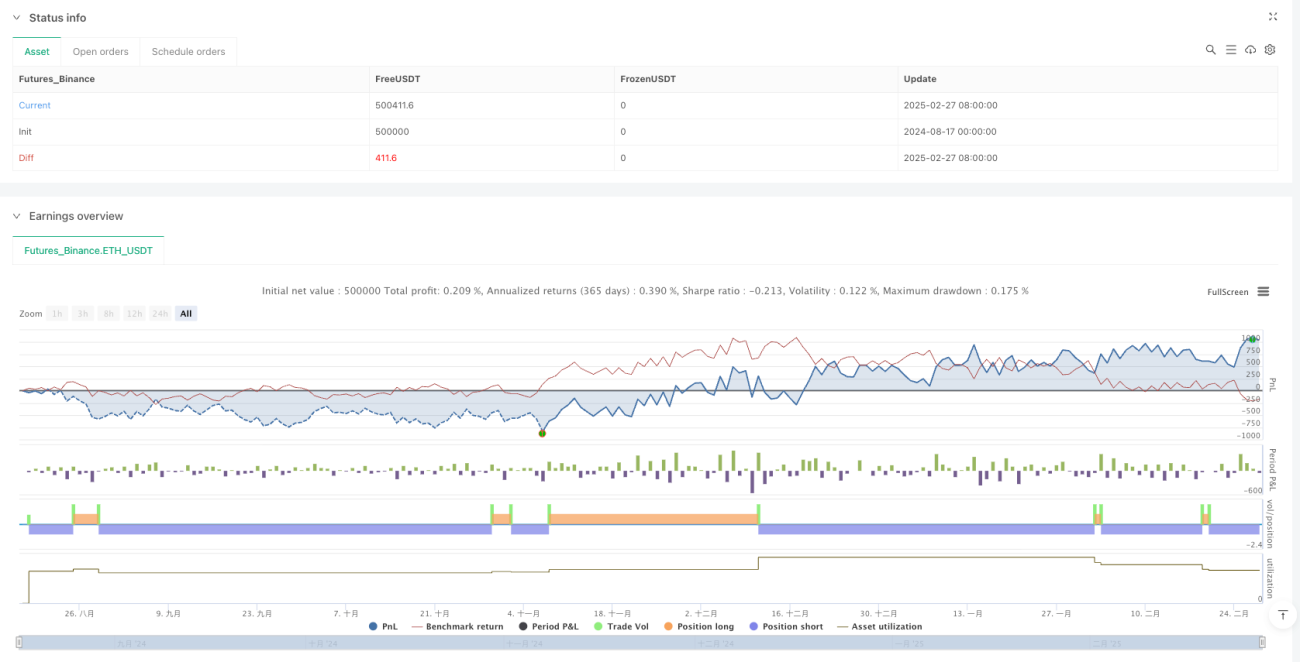

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1